«Европейский План Г»

📃 Шокирующая новость с устрашающим заголовком — «Российские активы, замороженные в Евросоюзе, могут заблокировать навсегда без принципа единогласия» — требует более детального разбора.

1️⃣ Во-первых, следует отметить, что это не является новой информацией, так как европейские чиновники уже упоминали это ранее как альтернативный план по изъятию активов и созданию репарационного кредита для Украины.

2️⃣Во-вторых, этот план определённо является знаком отчаяния, возникшего в ходе обсуждений европейских лидеров с профессиональными консультантами, банкирами и юристами.

3️⃣Мы на 100% убеждены, что европейские чиновники не смогут разработать юридическое обоснование для изъятия заблокированных активов без серьёзных юридических последствий по множеству причин.

🌪 Опубликованное членами Евросоюза план представляет собой запутанный клубок юридических тонкостей. Создаётся впечатление, что его разрабатывали лица, незнакомые с правилами регуляции и юридической практикой.

Чиновники ЕС пытаются разрешить два противоречия:

- Получить деньги для Украины без каких-либо обязательств;

- Сделать возможным принятие решений без единогласного согласия всех членов ЕС.

«Утром деньги, вечером стулья»

Очевидна срочность: деньги у Украины могут закончиться уже в первой половине 2026 года. При этом Россия и США, пытаясь завершить конфликт, избегая гарантий о выплате репараций. Это вызывает сомнения у стран ЕС, кому в итоге достанутся замороженные российские активы на сумму около €210 млрд.

Европейские чиновники, осознав, что обсуждение изъятия активов зашло в тупик, перешли от логичных аргументов к тотальному ужесточению позиции. Этот шаг выглядит как признак отчаяния, тревоги и гнева.

📃Предлагаемое ЕС решение — это сложный финансово-юридический механизм, состоящий из 11 документов и включающий три основные части:

1️⃣ЕС предоставляет Украине кредит, который она обязана вернуть только в том случае, если и когда Россия выплатит ей репарации.

2️⃣ЕС получает деньги от России, вынуждая финансовые учреждения (например, Euroclear и другие банки) предоставлять в кредит средства, которые накопились из-за заморозки российских активов.

3️⃣Законодательство ЕС хочет исключить любой риск того, что санкции могут быть отменены, и Россия сможет потребовать свои деньги обратно.

При этом члены ЕС осознают, что экономика ЕС испытывает трудности.

«Возможности ЕС по предоставлению дополнительного финансирования Украине в настоящее время ограничены и не соответствуют масштабу потребностей. Мобилизация дополнительных значительных ресурсов для финансирования Украины составила бы серьезную экономическую проблему».

Факт - Если бы кредит Украине финансировался за счет обычных займов, он составил бы менее 1% годового ВВП ЕС и увеличил бы отношение госдолга к ВВП всего с 82% до 83%.

Этот сложный план репараций — попытка выйти из политического тупика, вызванного тем, что страны ЕС пытаются сохранить политический имидж и лицо для избирателей.

Кто в итоге за всё заплатит?

Если Россия не будет платить репарации, кредит Киеву в конечном итоге оплатят налогоплательщики ЕС.

В итоге, даже в случае мира, Украина может остаться в руинах, поскольку деньги, которые ЕС хочет получить от России, будут находиться под управлением Евросоюза.

Кроме того, нет никаких гарантий, что Россия будет выплачивать репарации в том объёме, как этого ожидает ЕС. Российская экономика находится не в лучшем состоянии, чтобы обеспечить выделение тех средств, на которые рассчитывают еврочиновники.

---

Автор: Виктор Кох

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

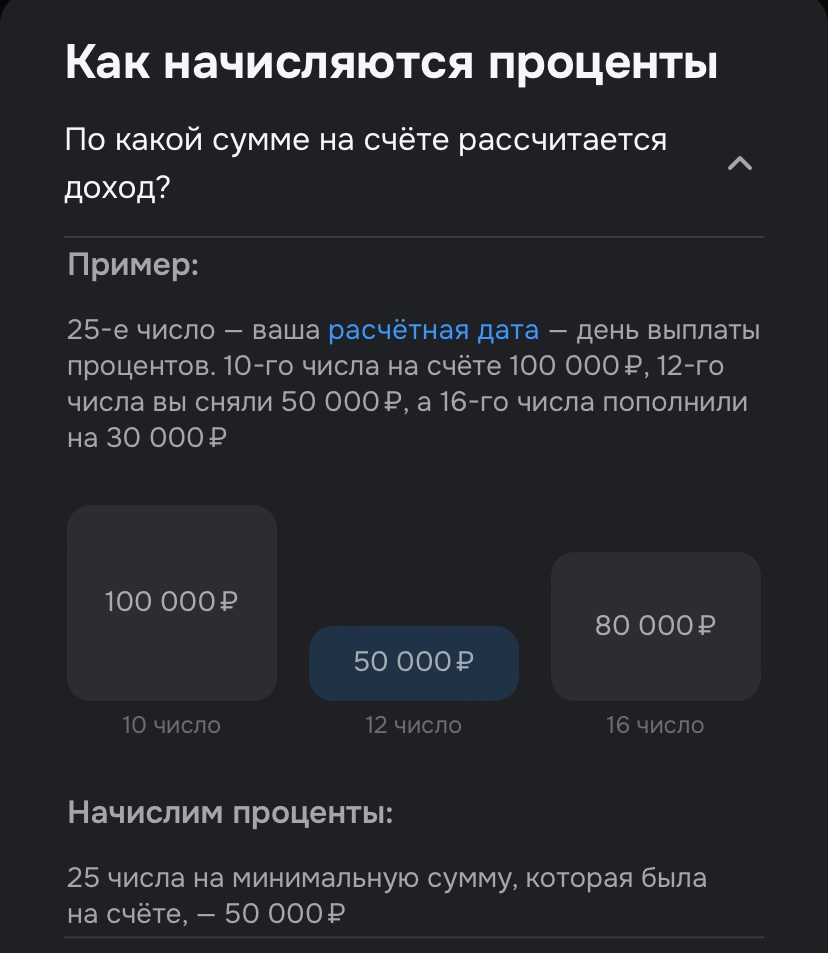

🤔 Вклады с разными сроками — какой из них выбрать?

В зависимости от минимальной суммы вклада процентные ставки

на 61 день составляют 15,8–16% годовых.

Ставки действуют для физических лиц, у

которых отсутствуют заключенные c банком действующие или прекратившие действие

договоры банковского вклада и договоры текущего банковского счета

«Накопительный счет»/«Накопительный счет Ультра», за исключением накопительных

счетов, открытых в дату заключения договора вклада «Мой Дом» с применением

надбавки к процентной ставке по вкладу для клиентов...

Казалось бы, что в споре банков с маркетплейсами, касающегося "недобросовестной конкуренции", поставлена точка. Но что-то мне подсказывает, что война только начинается. Особенно с учетом растущей активности россиян на маркетплейсах - в прошлом году здесь совершали покупки 84% наших соотечественников. Что-то мне подсказывает, что в этом году цифра будет еще больше.

Понимаю, что каждый случай сугубо индивидуальный, и что нужно смотреть условия договора. Но у меня произошла такая ситуация: я брала кредит на определенных условиях, подписывала договор. Естественно там куча страниц, а я прочитала только то, что менеджер заботливо красным маркером выделила. Остальное решила прочитать потом уже, дома. Но так и не прочитала.

«Мы сегодня пухнем от валюты, которая раньше просто уходила за рубеж, инвестировалась там, а сегодня она остается внутри страны и давит на курс рубля, в то время как все остальные ведущие экономики занимаются ослаблением национальных валют для целей получения соответствующих выгодных условий по экспорту», - заявил глава набсовета Мосбиржи Швецов.

В банке ,, Акцепт,, возможен для открытия вклад ,, Рождественский ,,. Вклад с необычными , нестандартными, шаблонными условиями. Нюанс условий тарифа этого вклада в банке ,, Акцепт ,, , состоит в том , что уже на следующей день , после открытия вклада , вкладчик может получить свои % за весь период досрочно , они начисляются сразу, пои открытии вклада. Вклад открывается от минимальной суммы 50т ₽. Ставка по вкладу-15,5%. Эффективная ставка по этому вкладу,, Рождественский,, в...

Мой опыт: как я увеличила накопления за 3 месяца с Озон Банком, по самому выгодному предложению.

Некорректно отображаются баллы за опросы покупок у партнёров карта Халва ( 5б за каждый опросы при обороте от 10т ₽ ). Отслеживайте этот момент,у себя в Приложении.

В банке Ак Барселона по вкладу ,, Времена года ,, ставка - 17%. .Есть дополнительные требования к клиенту доя открытия по такой ставке.

Банк ,, Локомотив,, повысил НС на ежедневный остаток открываемых с 6.12 с суммой от 100т ₽ ДО -?16,25%. Это очень хорошее финансовое предложение. На сумму НС меньше 100т ₽, ставка неинтересная. Ps.Так-же с 8.12 банк повысит ставки по вкладам на сроках 100дн , 122дн , 150дн

Банк,, Ренессанс,, снизил ставку по НС до 15 % ( было 15, 25% ) и повысил ставку по вкладу ,, Ренстарт,, на сроке 121дн - до 16% . Ввёл новый срок 91дн - ставка - 16%.