Налоги атакуют, а вклады не спасают: что делать с финансами в 2026 году?

Если вы, как и я, последние недели только и думаете о новогодних хлопотах, настало время срочно отвлечься.

Потому что с ноября в силу вступили финансовые изменения, которые касаются буквально каждого — от родителей, получающих пособия, до тех, у кого есть хотя бы один счет в банке.

Давайте без паники и сложных терминов разберем, что конкретно поменялось и как подстроить наш семейный бюджет под эти новые правила.

Вот два ключевых изменения,на которые нужно сразу обратить внимание.

(1) Налоги: долги теперь взыскивают быстрее и строже.

Налоговая получила право списывать задолженности по налогам напрямую с ваших счетов без решения суда. Это касается транспортного, имущественного, земельного налога и НДФЛ. Процедура начнется, если долг превышает 500 рублей и вы не оплатили его в течение 8 дней после требования.

· Что это значит на практике?

Раньше у вас было больше времени и формальных процедур. Теперь счет могут заблокировать неожиданно.

Особенно важно было проверить и оплатить до 1 декабря все налоги за 2025 год. Надеюсь, этот пункт выполнили все.

(2) Вклады: классический способ копить становится невыгодным.

Ставки по вкладам продолжают снижаться, и даже банки признают, что это не лучший инструмент для сохранения денег.

Но куда же их деть?

Давайте рассмотрим три простых сценария в зависимости от вашей финансовой ситуации. Я сделала примерные расчеты для наглядности.

· Сценарий 1:

Доход 50 000 ₽ в месяц. Цель — создать «подушку безопасности».

· Проблема: При таком доходе откладывать сложно, но это критически важно. 65% россиян сегодня живут без сбережений на случай потери дохода.

· Решение: Начните с 3000-5000 ₽ в месяц. Не на вклад с низким %, а на счёт с ежемесячной капитализацией или фонд денежного рынка (ФДР) через ИИС. Это дает чуть больший процент и быстрый доступ к деньгам.

Ваша цель — накопить сумму, равную 3-6 месячным расходам.

· Сценарий 2:

Доход 100 000 ₽ в месяц. Цель — накопить на крупную покупку (отпуск, ремонт).

· Проблема: Нужно, чтобы деньги не только лежали, но и потихоньку росли, обгоняя инфляцию.

· Решение: Разделите сумму. Часть (на ближайшие цели) — на вклад или ФДР. Другую часть (на цели через год и более) — в государственные (ОФЗ) или надёжные корпоративные облигации. Их доходность сейчас часто выше вкладов, а риск минимален. Оформить их можно через ИИС и получить налоговый вычет.

· Сценарий 3:

Есть ипотека под высокий процент.

· Проблема: Выплачивать кредит дороже, чем зарабатывать на любом вкладе.

· Решение: Приоритет №1 — досрочное погашение. Любая сумма, которую вы могли бы положить на депозит условно даже под 7%, принесет вам гарантированную выгоду, если вы направите её на уменьшение ипотечного долга. Это самая умная инвестиция в этой ситуации.

Ваш план действий на ближайший месяц:

-- Проверьте налоги на сайте ФНС или «Госуслуг» и оплатите, если до сих пор вы этого не сделали. Это защитит ваши счета от неожиданного списания.

-- Пересмотрите отношение к вкладам. Если это не ваша «подушка безопасности» на короткий срок, ищите альтернативы: облигации для средних целей или досрочное погашение дорогих кредитов.

-- Создайте финансовый буфер. Даже 5000 рублей в месяц, отложенные системно, через год дадут чувство защищенности, которого лишены 65% людей.

-- Изучите ИИС. Это не только для профессионалов. ИИС с гособлигациями или фондами — один из самых популярных и защищенных инструментов, который еще и возвращает вам 13% от суммы внесения в виде налогового вычета.

Главное — не игнорируйте эти изменения. Потратьте один вечер на проверку налогов и размышления над своим финансовым планом.

Это не менее важно, чем выбор новогоднего меню, но последствия — куда долгосрочнее.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Я человек простой, даже, можно сказать, упрощенный. Для меня стало открытием, что я-инвестор. Собственно, про навязывание услуг, я уже писал. Не думал, что изощренность банка в навязывании допуслуг дойдет до брокерского счета.

Удивительное рядом. Не думала, что и Пятерочка возомнила себя банком и будет блокировать пользователей. Но вот случилось.

Конец года — подходящий момент, чтобы пересмотреть свои финансовые привычки. Финансовый детокс в декабре позволяет выявить слабые места и скорректировать привычки, чтобы осознанно управлять деньгами в следующем году. В этой статье мы расскажем, как провести такой детокс без ущерба для качества жизни.

Какая скучища, ваши советы очень подойдут безработным и ипотечникам. Кофе или чай, вода или кола помогают поддерживать питьевой режим и водно-солевой баланс в организме. Таскаться с термосом в собственный офис или на прогулку, только если у вас собственный рецепт. Готовить дома не все любят, и к сожалению, уже не все умеют. Мы хотим в кафе и рестораны не только за вкусной едой.

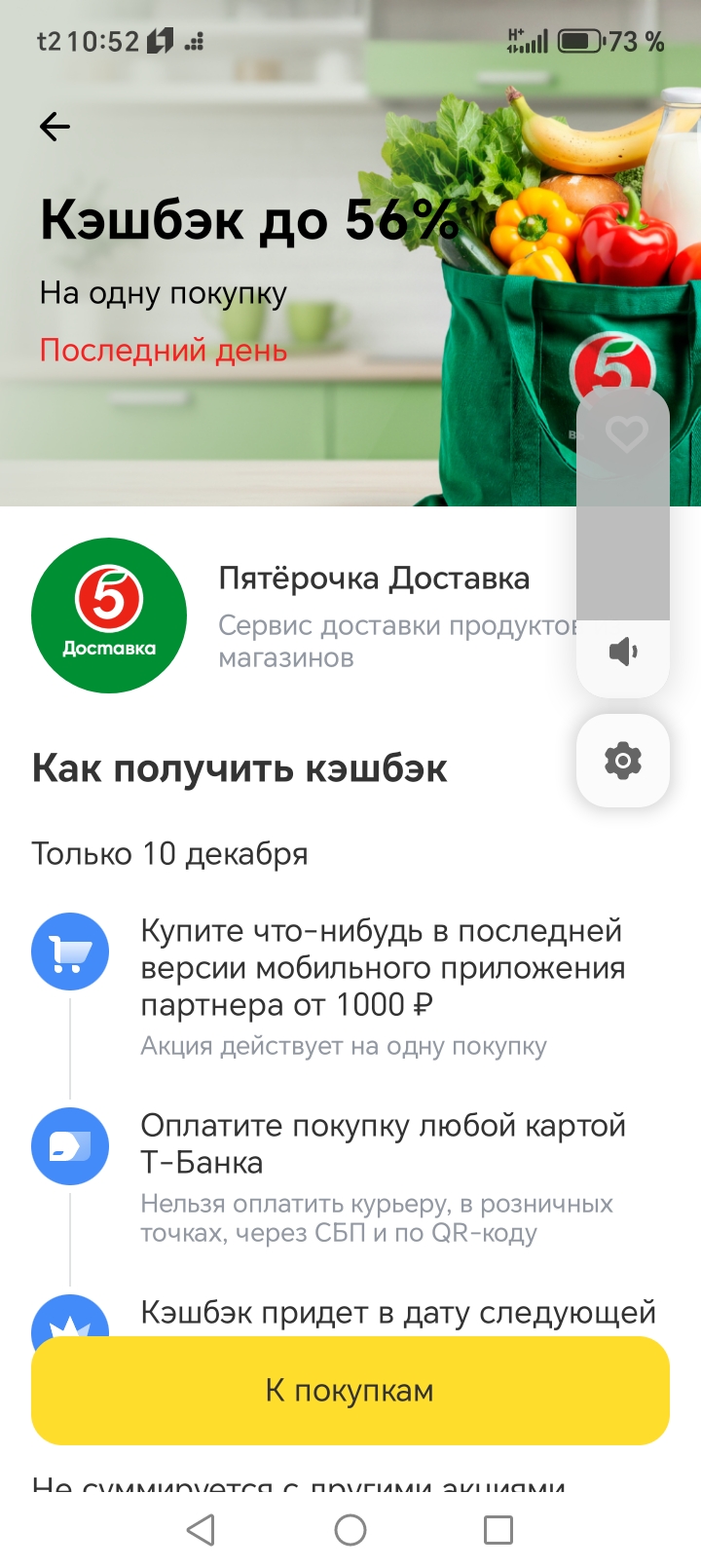

Добрый день, уважаемые коллеги и друзья!!! Вновь радует Т-БАНК в связке со своими партнёрами. Сегодня в роли первого и, мною любимого партнёра, партнёра выступает наша ПЯТЕРОЧКА.

Я тоже активно пользуюсь услугами Т-Банка, очень нравится кредитная карта. 2 раза открывала вклады под выгодный процент.

Пословица «Копейка рубль бережёт» напоминает нам о важности даже самых незначительных

Всех приветствую!

Да-да, уже писала на днях об этой проблеме. Отрицательно отношусь к такому навязыванию определенного продукта со стороны государства. (

Нашла в интернете способ входить со смартфона без MAX, уже пользуюсь. Для этого изменила в личном кабинете Госуслуг способ входа в систему с смс-подтверждения на одноразовый ключ (одноразовый код TOTP).

Для генерации одноразовых кодов скачала приложение Яндекс.Ключ.

Этот пост для тех,кто чувствует, что деньги «утекают» в супермаркете. Я разобрала 4 стратегии экономии на продуктах, проверила их на своей семье из двух человек и покажу, как мы реально начали тратить на 25% меньше.Я не буду советовать «ешьте меньше». Мы проверили 4 системных подхода, их можно комбинировать.1. Метод «Двойного списка» (базовый)· Суть: Перед походом в магазин пишете два списка: 1) То, что надо купить по плану. 2) То, что хочется купить (сладости, снеки).· Мой лайфхак: Покупаете...

Вступление

С 1 января 2026 года самозанятые получат право на больничные. Для этого нужно добровольно застраховаться в Социальном фонде России через приложение <Мой налог>.