Финансовая грамотность: не роскошь, а навык выживания в наше время

Давайте начистоту: сейчас как никогда важно управлять своими деньгами осознанно. Это не про то, чтобы «скопить миллион», а про базовую безопасность и уверенность в завтрашнем дне.

Финансовая грамотность — это ваш личный «щит» от неожиданностей и инструмент для достижения целей. Вот несколько ключевых принципов, с которых стоит начать (уже сегодня!):

- Учет и бюджет: Не знаете, куда уходят деньги? 2 недели записывайте все доходы и траты. Увидите «дыры» в бюджете. Приложения (Банковские, MoneyLover, CoinKeeper) или обычный Excel — вам в помощь.

- «Подушка безопасности»: Первая и главная цель. Это деньги на 3-6 месяцев жизни, если доход внезапно прекратится. Храните их на отдельном счете или вкладе с возможностью снятия. Не трогайте их для спонтанных покупок!

- Долги под контроль: Если есть кредиты, особенно с высоким %, старайтесь погасить их в первую очередь. «Дорогие» долги съедают ваше будущее.

- Инвестиции — это не страшно: После создания подушки безопасности можно думать об инвестициях. Главное правило: начинайте только с теми деньгами, которые готовы потерять, и учитесь! Диверсификация (не класть все яйца в одну корзину) — основа основ.

- Финансовая защита: Страхование жизни, здоровья и имущества (особенно ОСАГО/КАСКО) — это не пустая трата, а защита от крупных непредвиденных расходов.

Это сложно? Начните с малого. Просто отслеживайте расходы и откладывайте 10% с любого дохода.

Где учиться? (Внимание: всегда проверяйте информацию, особенно у «гуру», которые продают дорогие курсы).

· Официальные источники: Сайт Центробанка РФ («Финансовая культура») — огромная база бесплатных материалов, статьи, тесты.

· Книги: Роберт Кийосаки «Богатый папа, бедный папа» (для смены мышления), Владимир Савенок «Как составить личный финансовый план» (практично для российской реальности), Карл Ричардс «Психология инвестиций».

· Каналы/блоги: Ищите авторов, которые не обещают миллионы за неделю, а объясняют основы. Это могут быть телеграм-каналы по инвестициям, личным финансам или ютуб-каналы с разборами кейсов.

Важно: Не существует единственно правильной схемы для всех. Ваша стратегия зависит от целей, возраста и характера. Главное — начать и действовать последовательно.

Диалог — это место, где мы делимся ценным опытом, поддерживаем друг друга в сложных вопросах, ведем открытые дискуссии, а также говорим на финансовые темы честно и по делу.

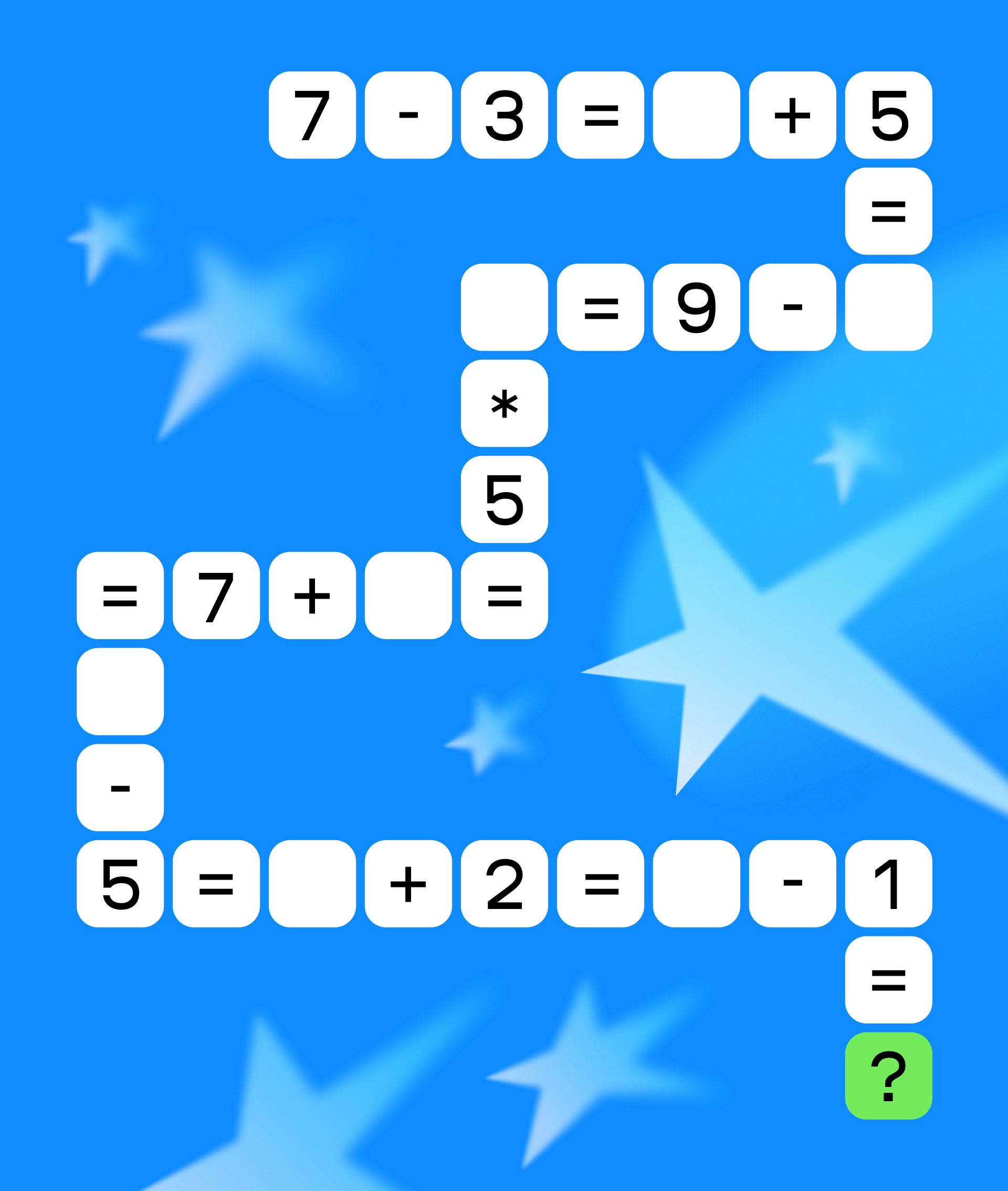

Знаете ли вы, что многие финансовые решения можно «проверить математикой»? Мы запускаем конкурс для тех, кто любит цифры, примеры и уравнения. Вам предстоит решить последовательность примеров и написать ответ быстрее других ;)

Пришло время подвести итоги конкурса, в котором вы делились вашими историями о новогодней покупке, которая стала по‑настоящему запомнилась.

Приветствуем, авторы! Лента нашего сообщества доказывает — вы всегда находите время для сообщества. Мы ценим, что даже в преддверии праздников авторы Диалога продолжают активно обсуждать финансовые темы и делиться своим опытом.

Пришло время подвести итоги конкурса, в котором вам предстояло решить последовательность примеров.

Раньше у меня был замкнутый круг: зарплата → паника, куда всё ушло → обещание «со следующего месяца» → повтор. Казалось, чтобы прийти к порядку в деньгах, нужна сила воли гения и доход олигарха. Оказалось — нет. Нужны просто привычки, которые работают на автопилоте.

Мы привыкли, что за нашими финансами следят приложения: анализируют траты, показывают категории, предлагают кредиты и кэшбэки. Это удобно. Но есть обратная сторона:

Нами начинают управлять.Алгоритмы банков и маркетплов учатся предсказывать наше поведение,чтобы предлагать нам именно то, на что мы, скорее всего, поведемся. Персонализация стала незаметным манипулятором.

Это новая реальность, о которой мало говорят:

· Цифровой след решает, дадут ли вам кредит и на каких условиях — не только по...

Финансовое здоровье: ключ к благополучию и уверенности в будущем

Большинство советов по финансам сводятся к одному: «трати меньше, чем зарабатываешь». Это верно, но бесполезно — как сказать голодному человеку «просто не ешь». Проблема не в цифрах на счете, а в том, куда уходит твоё внимание.

Привет, Диалог.

Управление деньгами — это не только про цифры и расчёты, но и про эмоции, убеждения и поведение. Наши финансовые решения часто зависят не только от внешних обстоятельств, но и от того, как мы воспринимаем деньги. В этой статье мы разберём, как убеждения, эмоции и привычки могут оказывать влияние на финансовое благополучие, а также как можно изменить своё финансовое поведение.

За последний год Яндекс Банк очень агрессивно пушит два продукта: накопительный счёт «Сейв» и оплату частями через Сплит/«Сплит Супер». В отзывах и чатах постоянно видно качели: кто‑то пишет «удобный сервис, выручает», кто‑то — «испортили кредитную историю и не начислили проценты/кешбэк». Решил собрать в одном посте, как это выглядит, если пользоваться этими штуками аккуратно и с пониманием условий.

✊ Операция по захвату заблокированных активов под кодовым названием «не твои, вот ты и бесишься» не сбавляет оборотов.

Каждый месяц с карты тихо-мирно списываются какие-то суммы. Не большие, вроде. 199 рублей тут, 299 там, 590 вот здесь. В среднем - цена пары кофе или одного похода в бар.

Но это - ловушка. Потому что этих «небольших сумм» набирается штук 10-15. И вот уже из карты ежемесячно уплывает не 300 рублей, а тысяч 5-7. А то и больше.

Это и есть та самая дыра в кошельке. Не разовая большая покупка, которую видно, а тихое, постоянное протекание. Деньги уходят незаметно, как вода в песок.

На что они уходят и...