Наличные или карта: как способ оплаты влияет на личный бюджет

Вступление Этот пост — для тех, кто замечает: деньги с карты уходят быстрее, чем наличные. Разберём, правда ли способ оплаты влияет на расходы и что выгоднее для повседневного бюджета.

Основной текст

Сценарий 1. Все траты — по карте

Я месяц оплачивала абсолютно всё картой: еду, транспорт, мелкие покупки.

Исходные данные: Доход — 70 000 ₽.

Результат за месяц:

- обязательные расходы — 41 000 ₽

- спонтанные покупки — 19 500 ₽

- остаток — 9 500 ₽

Проблема — «эффект незаметности»: когда деньги не держишь в руках, мозг хуже ощущает момент траты.

Сценарий 2. Наличные на повседневные расходы

Во втором месяце я сняла 20 000 ₽ наличными — только на еду, кофе и мелкие покупки. Остальное — по карте.

Результат:

- обязательные расходы — 41 000 ₽

- повседневные траты — 16 200 ₽

- остаток — 12 800 ₽

Экономия — 3 300 ₽ за месяц без жёстких ограничений.

Сценарий 3. Комбинированный подход

Третий вариант оказался самым удобным.

- карта — для крупных и обязательных платежей

- наличные — для ежедневных трат

- лимит наличных — фиксированный

Формула: Повседневные траты = доход × 25–30%

При доходе 70 000 ₽ это 17 500–21 000 ₽. Если наличные заканчиваются — новые траты откладываются.

Почему это работает

- Наличные визуализируют расход

- Есть физический лимит

- Решение о покупке становится осознанным

Это не про недоверие к картам, а про управление поведением, а не деньгами.

Вывод: что делать читателю

- Определить сумму на повседневные расходы.

- Снимать её наличными раз в месяц.

- Картой оплачивать только обязательные платежи.

- Не снимать дополнительные деньги до следующего месяца.

- Сравнить результат через 30 дней.

Итог по цифрам: Даже смена способа оплаты может снизить расходы на 10–15% без ощущения экономии.

Личные финансы — это не только сколько вы зарабатываете, но и как именно вы тратите.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

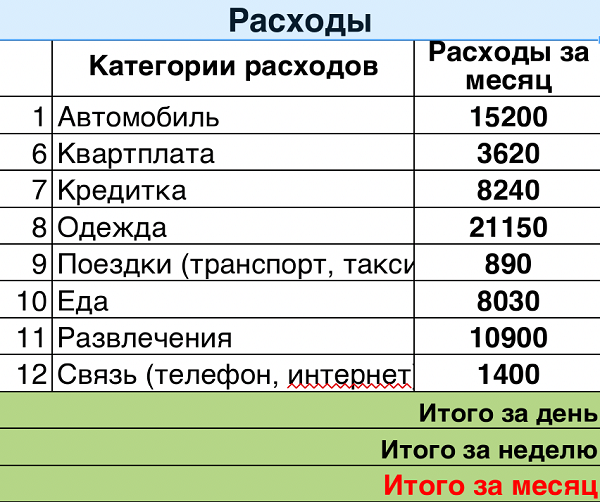

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Вступление Этот пост — для тех, у кого есть доход, но к концу месяца остаётся ощущение, что деньги «куда-то исчезли». Разберём простой и рабочий способ управления личными финансами без сложных таблиц и финансового образования.

Личные итоги года: как Сбер и Т-Банк подводят ваши финансовые результаты

— Слушай, а почему телефон вдруг стал жутко медленным? Он же ещё нормальный. — Потому что телефон, как и человек, плохо работает в бардаке. Чаще всего он не сломался — он перегружен.

пост для беседки) простите фин контента пока не будет

__________

изменения, которые я заметила:

1. обновили меню сайта , и Диалог теперь в "Общении" а я по привычке захожу в "Еще"😂 у кого также?

2.комменты — отдельная радость для меня, тк, когда очень много обсуждений, я страдаю листать

(а я вообще чаще читающий пользователь), это удивительно, что тут у меня столько постов.

Как у вас дела? дедлайны горят? У меня немного огонь🔥🔥🔥 на работе , но тут ничего не поделать, конец года

Сортировка по популярности еще в комментах появилась

Госдума приняла закон об отмене ежегодной подачи деклараций чиновниками

Спешу поделиться с вами выгодным предложением от Т-Банка, пишу, конечно, вечером, но только появилось время - мы с дочкой заболели, пишу в ее сон.

Если честно, раньше я относился к банкам максимально просто. Карта есть — хорошо. Проценты какие-то начисляются — отлично. Главное, чтобы всё работало и не было проблем. Но со временем понял: если не считать и не читать условия, ты почти всегда платишь больше, чем думаешь.

Если честно, челлендж для меня закончился на прошлых выходных 13-14 декабря. Я сходила на подработку от Озона и закинула последние суммы на накопительный счет. Но руки дошли написать отчет только сейчас. Прошлый отчет.

Конец 2025 года — цены на стройматериалы выросли еще на 15%. Делать ремонт на своих — долго копить. Брать потребительский кредит наличными под 25–30% — безумие. Рассказываю, как мы выкрутились с помощью подписки «Десятка» и планирования.