Финансовая архитектура вашей жизни: как построить благосостояние

Финансы — это не скучные цифры в таблице, а фундамент вашей свободы и главный инструмент для строительства желаемой жизни. Это язык, на котором говорит мир возможностей, и понимать его — не привилегия избранных, а базовый навык современного человека. Главный парадокс в том, что истинное богатство создается не усердной работой за деньги, а грамотным управлением тем, что они уже приносят.

Почему мышление богатых отличается?

Разница между богатыми, средним классом и бедными лежит не только в суммах на счетах, но и в их финансовой ментальной модели.

· Бедные обменивают время на деньги. Их финансовый поток линейный: работа → зарплата → расходы. Если работа прекращается, доход иссякает. Деньги воспринимаются как ресурс для немедленного потребления.

· Средний класс покупает пассивы под видом активов. Они зарабатывают больше, но их расходы растут пропорционально или даже быстрее (большая ипотека на «престижное» жилье, дорогой автомобиль в кредит, статусные покупки). Они работают, чтобы обслуживать свой уровень жизни и долги, попадая в «крысиные бега».

· Богатые фокусируются на создании и приобретении активов. Актив — это всё, что кладет деньги в ваш карман без вашего прямого ежедневного участия: бизнес, недвижимость для сдачи в аренду, дивидендные акции и облигации, интеллектуальная собственность (роялти за книгу или патент). Их деньги работают на них 24/7.

Столпы финансовой устойчивости: пошаговый алгоритм

Строительство своего финансового «здания» требует последовательности. Нельзя начинать с крыши (инвестиций), не заложив фундамент.

- Фундамент: Контроль и осознанность

· Трекинг расходов: В течение 2-3 месяцев скрупулезно фиксируйте каждую трату. Вы с удивлением обнаружите «утечки» — деньги, утекающие на незаметные, нерациональные покупки.

· Бюджетирование по методу 50/30/20 (или его вариациям):

· 50% дохода — на обязательные нужды (жилье, коммуналка, базовое питание, транспорт).

· 30% — на желания (развлечения, рестораны, хобби, обновки).

· 20% — на будущее (сбережения + инвестиции). Это священная часть бюджета, которую вы «платите себе в первую очередь».

- Стены: Защита и безопасность

· «Подушка безопасности»: Это ваш главный финансовый щит от жизненных штормов (внезапное увольнение, поломка автомобиля, болезнь). Цель — накопить сумму, равную 3-6 месячным расходам. Храните эти деньги в высоколиквидной форме (накопительный счет, депозит с возможностью снятия), но не в акциях. Их задача — быть доступными, а не расти.

· Страхование: Страхование здоровья, имущества и ответственности — это не трата, а разумный трансфер риска. Оно защищает ваш накопленный капитал от уничтожения одним непредвиденным событием.

- Крыша: Рост и процветание (Инвестиции)

Только после создания фундамента и стен можно приступать к инвестициям. Основные правила:

· Диверсификация: «Не кладите все яйца в одну корзину». Распределяйте капитал между разными классами активов (акции, облигации, недвижимость, ETF) и в разные компании/отрасли/страны.

· Инвестирование vs. Спекуляция: Инвестирование — это долгосрочное вложение в бизнес или актив на основе анализа. Спекуляция — попытка угадать краткосрочные колебания цены (часто похожа на азартную игру). Богатые инвестируют, спекулянты чаще теряют.

· Сложный процент — восьмое чудо света (по словам Эйнштейна): Регулярное реинвестирование полученной прибыли приводит к экспоненциальному росту капитала. Начинайте рано и вкладывайте регулярно, даже если сумма кажется незначительной. Время — ваш самый мощный союзник.

· Постоянное обучение: Мир финансов динамичен. Инвестируйте время в изучение базовых понятий, читайте книги (например, «Богатый папа, бедный папа» Р. Кийосаки, «Разумный инвестор» Б. Грэма), следите за надежными источниками. Или доверьте капитал профессиональным управляющим, но понимая базовые принципы.

Философский итог

Финансовая независимость — это не состояние счета, а состояние ума. Это свобода выбора: не работать на нелюбимой работе, не бояться неожиданных счетов, проводить время с семьей, когда хотите, и следовать своим интересам.

Начните сегодня. Не с миллиона, а с первого шага: проанализируйте одну свою статью расходов, откройте накопительный счет и переведите туда первые 10% от сегодняшней зарплаты. Ваше будущее «Я» скажет вам спасибо. Ваша жизнь — это самый важный проект, а финансы — его архитектурный план.

Диалог — это место, где мы делимся ценным опытом, поддерживаем друг друга в сложных вопросах, ведем открытые дискуссии, а также говорим на финансовые темы честно и по делу.

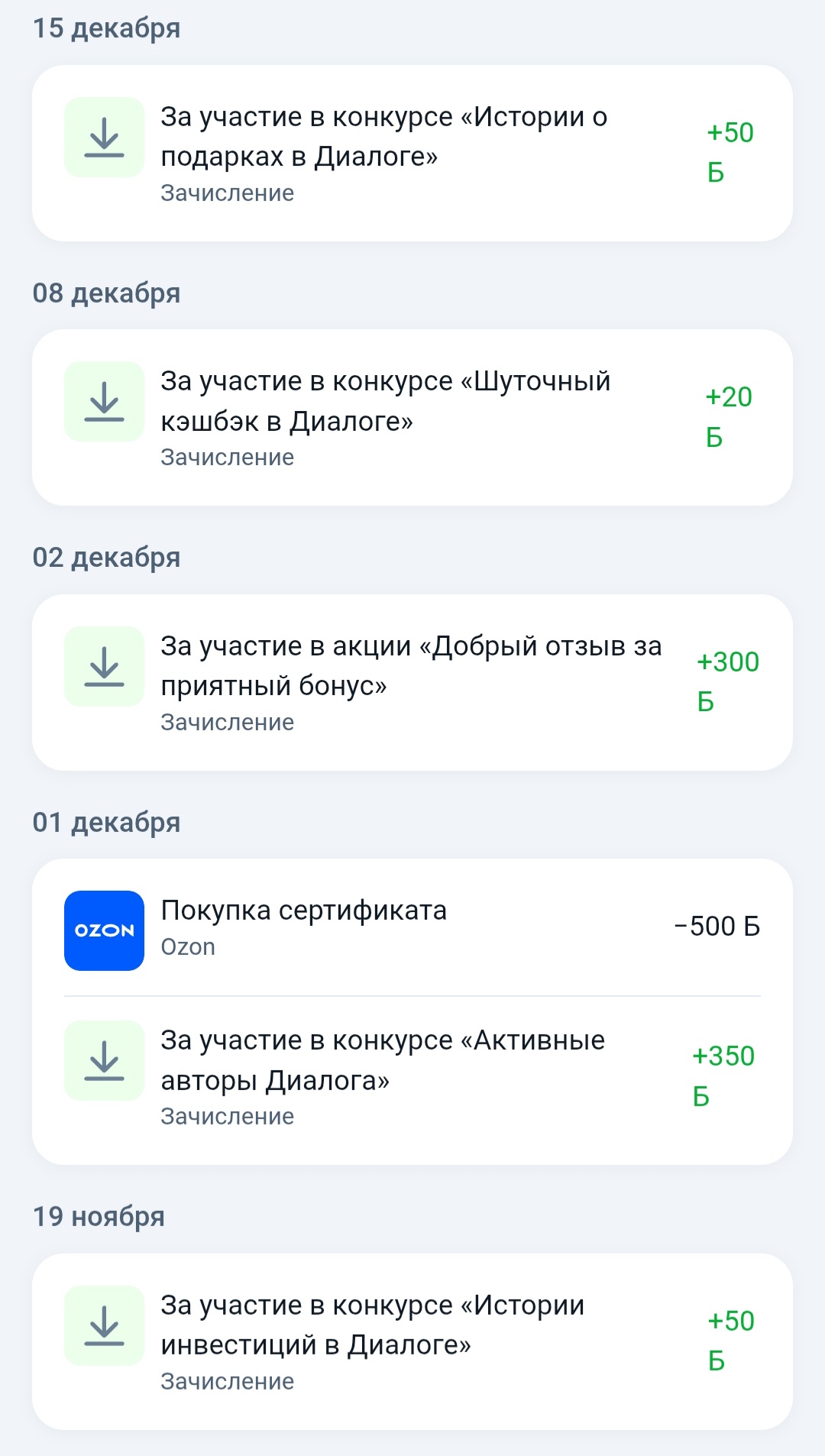

Пришло время подвести итоги конкурса, в котором вам предстояло решить последовательность примеров.

Всем привет, дружочки🧡 Кто хоть раз ностальгировал по былым временам? Наверно, каждый из вас хоть раз. И меня тоже настигла эдакая «радостная грустинка» по детству, а именно вещам, которые делали меня счастливой и запомнились мне больше всего.

Я, как и многие здесь собравшиеся, постоянно ищу способы дополнительного заработка, пассивного дохода и других активностей, приносящих пользу.

Бытует мнение, что чеки содержат конфиденциальную информацию и могут использоваться мошенниками. На самом деле все не так страшно. В зависимости от вида чека оттуда можно почерпнуть минимум информации. Например, последние 4 цифры карты. Но зачем люди собирают чеки в магазинах - только из-за предубеждений?

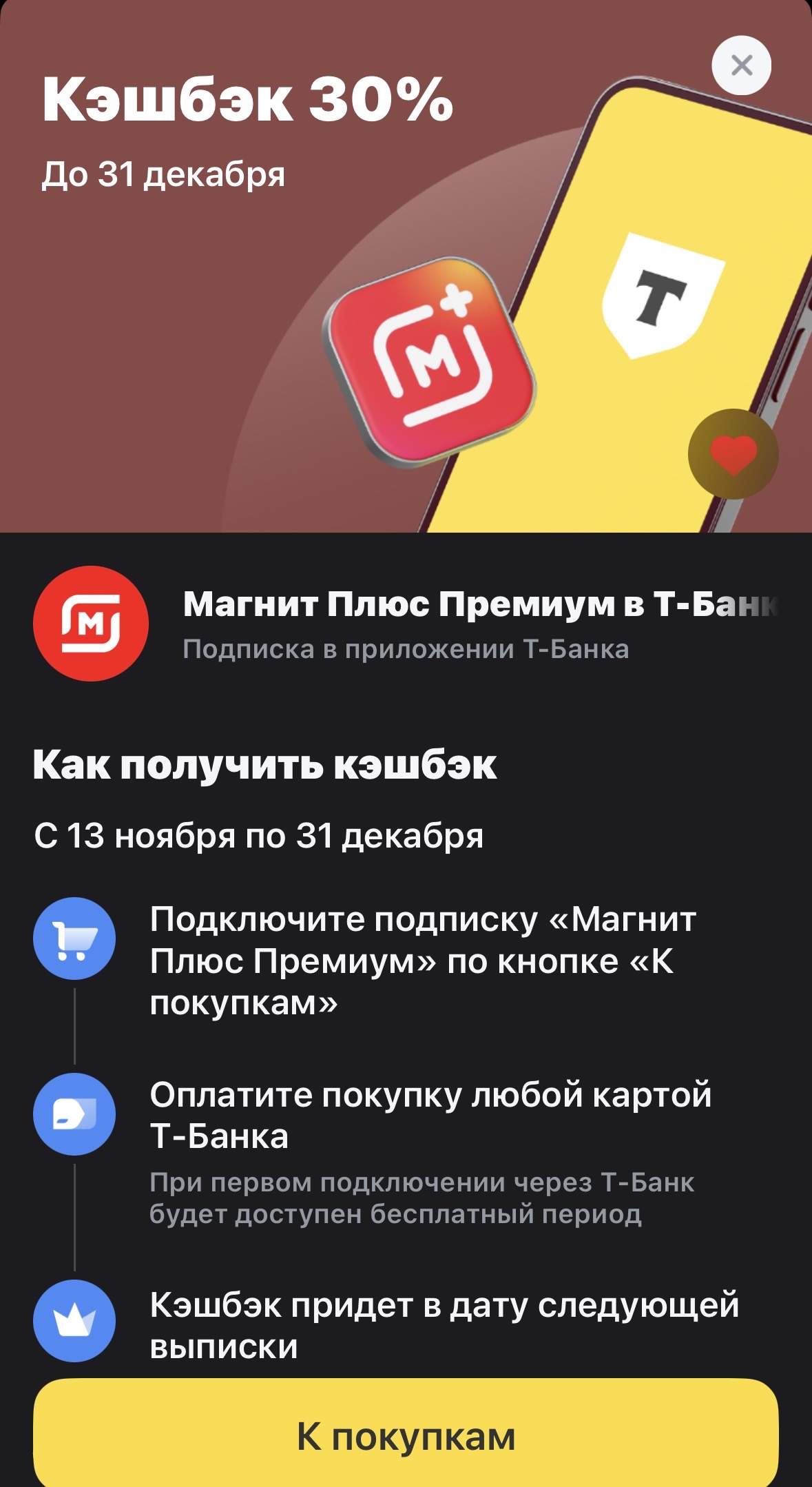

Новое выгодное предложение от Т-Банка.

Альфа-Банк: Почему он считается одним из лучших?

Сегодня я получила прятные новости прочитав пост Человека Паука. И узнала, что в Т- банки можно получить приятный кэшбэк в разделе топлево. Хочу поделиться, тем что наблюдала похожую картину у родственника. По просьбе перевода денег с его Альфа карты я заметила некоторую сумму на кэшбэке ,...все верно это было топлево, я так же была приятно удивлена. Всем удачи и с Новым Годом!!!

Коллеги, всем привет! Тема сегодня, на первый взгляд, скучная: сложные проценты. Но это именно тот «двигатель», который незаметно может либо приумножить ваши деньги, либо съесть их.

В последнее время всё чаще — как в комментариях, так и в медиаповестке — можно заметить нарратив, который ранее не был так очевиден, и игнорировать его невозможно.

⁉️Почему 50/50 с женщинами постсоветского пространства часто не работает, а с американскими — да? Дело не в жадности и не в инфантильности. Дело в разных культурных и психических аспектах жизни.

Представьте, что ваш ежемесячный доход — это 100%. Вот как его можно разделить.

О заработке на опросах много говорили, и я решила попробовать. Ещё до моей практики в этом я сразу выделила для себя следующие минусы опросов: это низкая оплата, отсутствие профессионального роста и в целом ощущение, что занимаешься ерундой. Но всё же решила попробовать и чуть больше вникнуть в эту тему.