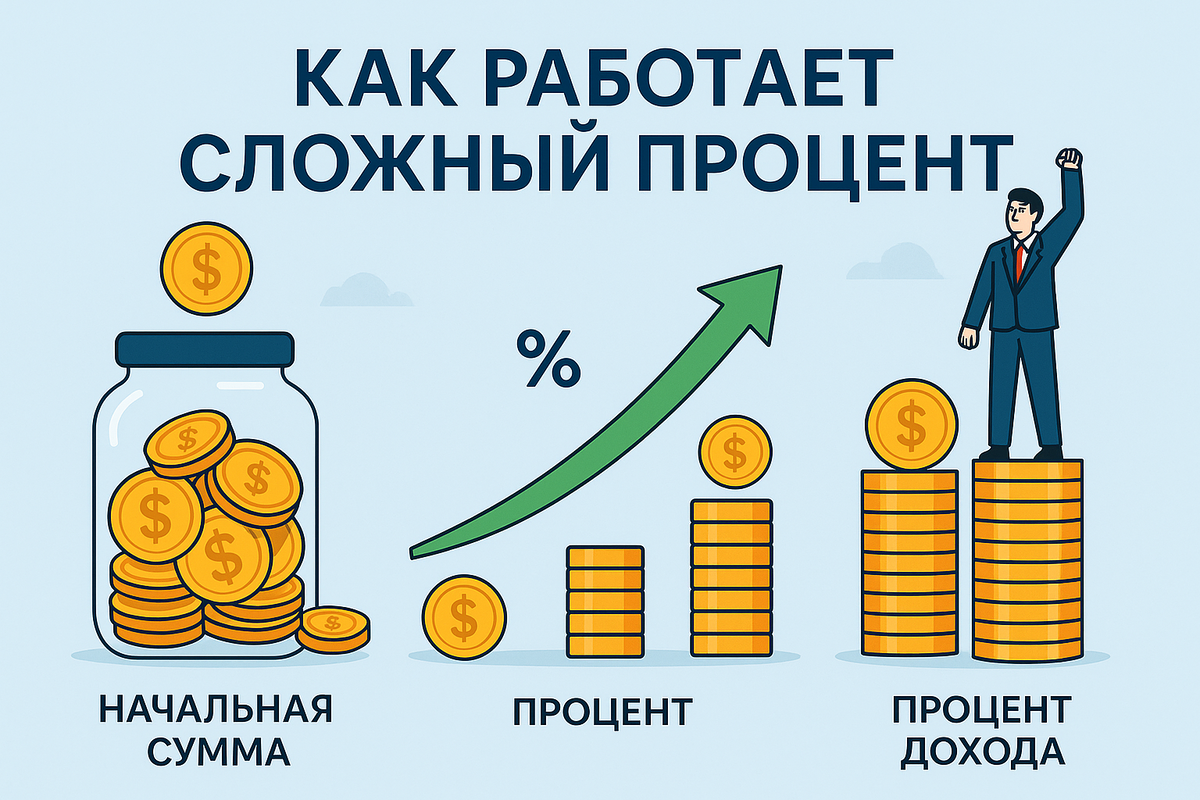

Эффект сложного процента: самый мощный инструмент инвестора.

Коллеги, сегодня предлагаю поговорить об одном из фундаментальных финансовых законов, который Альберт Эйнштейн, возможно, и не называл «восьмым чудом света», но который действительно способен творить чудеса с вашим капиталом. Это сложный процент (компаундирование). Разберем, что это такое на практике, а не в теории, и почему он критически важен для долгосрочных целей, особенно для пенсионных накоплений.

Простой vs Сложный процент: в чем разница?

- Простой процент начисляется только на первоначально вложенную сумму (тело вклада). Пример: 100 000 руб. под 10% годовых. Каждый год вы получаете 10 000 руб. Через 10 лет вы получите 100 000 (тело) + 100 000 (10 000 * 10 лет) = 200 000 руб..

- Сложный процент начисляется на тело вклада и на уже начисленные ранее проценты. Проценты капитализируются (присоединяются). Те же 100 000 руб. под 10% годовых с ежегодной капитализацией:К концу 1-го года: 100 000 + 10% = 110 000 руб.К концу 2-го года: 110 000 + 10% = 121 000 руб. (а не 120 000)К концу 10-го года сумма составит ~259 374 руб..

Разница через 10 лет — почти 60 000 руб., и с каждым годом этот разрыв будет расти экспоненциально. В этом и есть магия сложного процента: он работает как снежный ком, катящийся с горы.

Три ключевых фактора, от которых зависит сила сложного процента:

- Ставка доходности. Чем выше, тем мощнее эффект. Но важно понимать: увеличение доходности на несколько процентов в долгосрочной перспективе дает колоссальную разницу. Разница между 7% и 10% годовых за 30 лет — это разница в конечной сумме в несколько раз при одинаковых стартовых вложениях.

- Время. Это главный и самый важный фактор. Эффекту сложного процента нужно время, чтобы раскрыть свою мощь. Первые несколько лет разница неочевидна, но после 15-20 лет кривая роста становится вертикальной. Чем раньше вы начнете, тем лучше. Откладывая начало инвестиций на 10 лет, вы теряете не 10 лет доходности, а в разы больше конечной суммы.

- Регулярность пополнений. Систематическое добавление новых средств (даже небольших) резко ускоряет рост капитала. Вы постоянно подбрасываете «дрова» в финансовый костер. Это сочетание дисциплины и математики.

Практическое применение: почему это важно для вас?

- Пенсионные накопления. Классический пример. Допустим, вам 30 лет, и вы начинаете откладывать по 10 000 руб. в месяц в инструмент со средней доходностью 8% годовых. К 60 годам (через 30 лет) вы накопите ~14,9 млн руб. Из них ваши взносы составят 3,6 млн руб. (10 000 * 12 мес * 30 лет), а остальные ~11,3 млн руб. — это доход за счет сложного процента. Если начать в 40 лет, при тех же условиях к 60 годам накопится только ~5,9 млн руб. Разница в 9 миллионов — это цена 10 лет промедления.

- Детские накопления. Открыв на имя ребенка ИИС или брокерский счет и вкладывая по 5 000 руб. в месяц под 7% годовых, к его 18-летию вы можете сформировать капитал в ~2,1 млн руб. (из них ваши взносы — 1,08 млн руб.). Это серьезный старт для его взрослой жизни.

- Реинвестирование дивидендов. Если вы получаете дивиденды по акциям и не тратите их, а докупаете на них новые акции, вы включаете сложный процент. Со временем количество акций и, соответственно, сумма будущих дивидендов будет расти.

Как использовать силу сложного процента максимально эффективно?

- Начните сейчас. Не ждите «идеальной суммы». Лучше 1 000 руб. сегодня, чем 2 000 через год.

- Инвестируйте регулярно. Автоматизируйте пополнение инвестиционного счета сразу после зарплаты.

- Выбирайте инструменты с капитализацией. Для сбережений — вклады/счета с ежемесячной капитализацией. Для инвестиций — реинвестирование дивидендов и купонов.

- Думайте в горизонте 10, 20, 30 лет. Избегайте паники и не выводите деньги при первой коррекции рынка. Время — ваш союзник.

- Снижайте издержки. Высокие комиссии брокеров или управляющих (например, в ПИФах) буквально «съедают» ваш сложный процент. Ищите варианты с низкими комиссиями (например, ETF).

Осторожно: сложный процент работает и против вас.Это относится к кредитам, особенно с просрочками. На просроченную задолженность начисляются пени и штрафы, которые, по сути, представляют собой сложный процент в пользу банка. Долг может расти лавинообразно. Поэтому так важно обслуживать долги вовремя.

Вывод: Сложный процент — это не абстракция, а конкретный математический закон. Его сила раскрывается не в спекуляциях, а в терпении и дисциплине долгосрочного инвестора. Понимание этого принципа — первый шаг к тому, чтобы заставить деньги работать на вас по-настоящему.

Мы подвели итоги конкурса, в котором вы создавали свои мемы на финансовую тематику в Диалоге. Спасибо всем участникам!

В Диалоге уже есть авторы, которые регулярно пишут полезные посты, первыми отвечают в комментариях, спокойно разбирают сложные случаи и поддерживают новичков. Мы это видим, ценим и хотим помочь как можно большему количеству пользователей Диалога расти как авторам.

Привет! Прошла первая неделя весны, долгожданное солнце светит с еще недавно пасмурного неба, а мы снова возвращаемся порадовать Диалог еженедельным дайджестом.

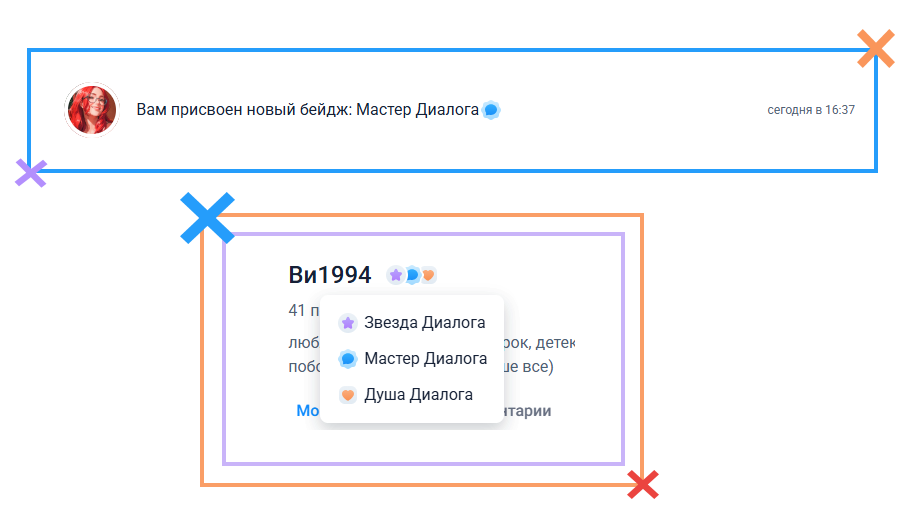

Еще в прошлом году, осенью, захотелось получить достижение «Мастер Диалога». Для этого нужно месяц проявлять активность, не пропуская ни дня.

А как я люблю его? Я люблю его за бесплатно😅

Уважаемые участники, тема страхования часто вызывает споры. Одни видят в нем важнейший элемент защиты семьи, другие — бесполезную статью расходов. Давайте разберемся рационально: когда страхование жизни и здоровья (СЖ) — это разумная финансовая стратегия, а когда — нет.

Друзья, сегодня отойдем от цифр и посмотрим на финансы под другим углом — психологическим. Часто наши финансовые проблемы коренятся не в недостатке знаний, а в установках, эмоциях и когнитивных искажениях. Давайте разберем, какие психологические ловушки мешают нам управлять деньгами эффективно.

Уважаемые участники, сегодня поговорим о вашем финансовом паспорте — кредитной истории (КИ). От ее состояния зависят не только одобрение кредита и ставка по нему, но иногда и трудоустройство, и аренда жилья. Разберем, как все устроено.

Уважаемые участники сообщества, сегодня разберем классическую дилемму для сбережений: накопительный счет (НС) или срочный вклад (депозит)? Оба инструмента — основа надежной части финансового портфеля, но у них разные задачи и условия. Давайте сравним по ключевым параметрам.

Друзья, через неделю НОВЫЙ Год!!! С Наступающим новым годом вас 🌲🌲🌲

Проведем небольшой цифровой детокс для кошелька! Частая ситуация: вроде и не совершали крупных покупок, а деньги к концу месяца тают. Виной всему — «синдром подписки». За 299 рублей в месяц не жалко, но таких «299 рублей» может накопиться десяток.

Обсуждаем одну из самых щепетильных тем — управление деньгами в отношениях. Это больше, чем просто математика, здесь пересекаются психология, доверие и жизненные ценности. Конфликты из-за денег — одна из частых причин разногласий.

Сегодня хочу затронуть психологическую сторону финансов — тему эмоциональных трат. Мы все сталкивались с ситуацией: сложный день, стресс, усталость, и вот рука уже тянется к телефону, чтобы заказать что-то вкусное, обновку или гаджет, без которого мы жили много лет. Это «розничная терапия». Короткий выброс дофамина сменяется сожалением и дырой в бюджете.

«Мы живём скромно, как все», - говорит среднестатистическая семья и тут же оплачивает коммуналку, интернет, садик, продукты и ещё какую-то непонятную подписку, про которую никто не помнит, но деньги она списывает исправно.

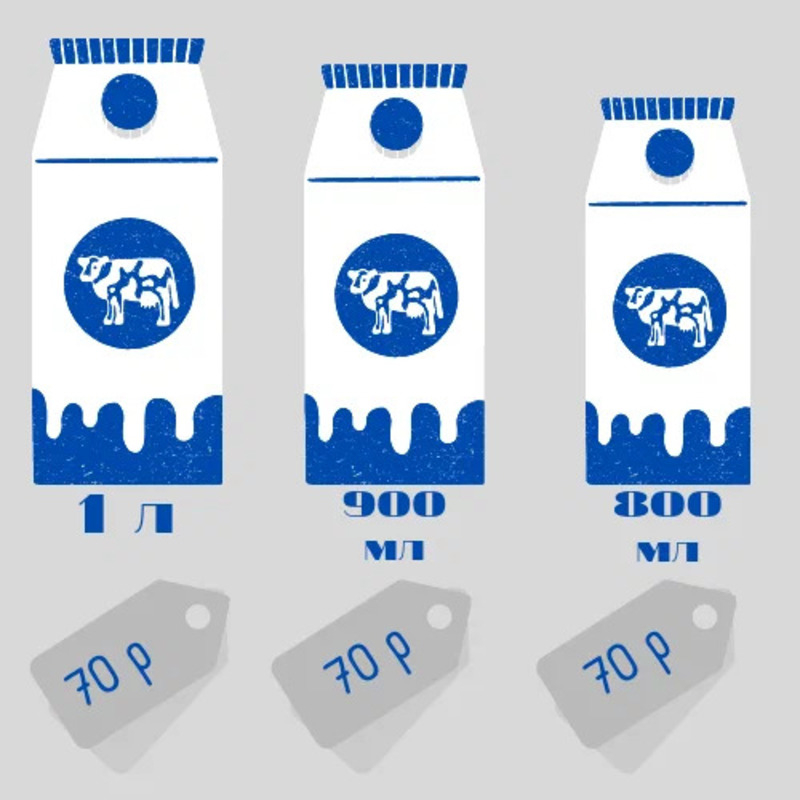

Шринкфляция - новый экономический феномен: товары худеют, но стоят всё те же деньги. Представьте: купили сок, а в бутылке 0,45 л вместо привычных 0,5 - как будто холодильник похудел, а цена осталась на месте. Это не шутка, а реальность российского рынка в 2025-2026 годах.