Как платить налоги с доходов от вкладов и инвестиций? Простой гид

Я вот только в личном кабинете налоговиков завис — получаю уведомление. Год закрыли, пора сводить дебет с кредитом, в том числе по инвестициям и вкладам. Многие теряются в этой теме, поэтому давайте без воды о главном.

Простое правило: налогом облагается не ваша общая сумма на счетах, а именно доход (прибыль), и только та его часть, которая превышает «бесплатный» лимит. И для вкладов, и для инвестиций логика разная.

Налог на вклады. Тут почти не нужно ваше участие.

Вы заплатите, если общий процентный доход по всем вашим рублевым вкладам за год превысит некий порог. Считается он так: 1 000 000 ₽ умножить на ключевую ставку ЦБ на 1 января. Сейчас, например, ставка 7.5%, значит лимит = 75 000 ₽.

Пример: Если со всех вкладов вам накапало 100 000 ₽ за год, налогом облагается только 100 000 - 75 000 = 25 000 ₽. С них и возьмут 13%.

Главное: Банк всё сделает сам. Вы просто увидите, что получили немного меньше процентов. Это и есть тот самый налог, который банк как агент за вас перечислил. Ваша задача — просто знать, что такое правило существует.

Налог на доход от инвестиций. Тут уже нужно быть внимательнее.

Облагается прибыль от продажи активов (акций, облигаций, долей в ETF) и полученные дивиденды.

При продаже: Налог платится с разницы между ценой продажи и ценой покупки. Все убытки можно учесть и снизить налог.

С дивидендов: Налог удерживает, как правило, брокер (чаще всего автоматически по ставке 13%).

ИИС: Отдельная история с двумя типами вычета (А или Б), которая полностью меняет налоговую картину. Это тема для отдельного поста.

Кто платит? Зачастую ваш брокер тоже выступает налоговым агентом и удерживает налог с операций. НО! Он не видит ваши операции у другого брокера или в банке. Если вы торговали через нескольких посредников или выводили деньги за рубеж — контролировать сводный финансовый результат и подавать декларацию (3-НДФЛ) придётся вам самим. Особенно если была продажа с прибылью.

Практический совет на сейчас:

- Не паникуйте. По вкладам и большинству операций у одного брокера всё происходит автоматически.

- Соберите выписки. Если вы активно инвестировали через разные платформы, самое время собрать годовые отчеты от всех брокеров.

- Проверьте ЛК на ФНС. Зайдите в личный кабинет налогоплательщика. Там уже могут быть сформированы предзаполненные декларации на основе данных, которые банки и брокеры о вас передали. Останется только проверить и подтвердить.

В общем, система стремится к автоматизации, но пока полного автопилота нет. Лучшая стратегия — не игнорировать тему, а разобраться в ней один раз.

А у вас уже были ситуации, когда приходилось самостоятельно разбираться с налогом по инвестициям? Или всё проходит гладко на автопилоте?

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Рассрочка «Сплит» от Яндекс Банка для меня стала отличным финансовым инструментом для повседневных трат. Пользуюсь ей несколько месяцев, и больше всего ценю ее гибкость. В отличие от стандартной товарной рассрочки, где деньги заморожены на одну покупку, «Сплит» работает как возобновляемый лимит. Одобренную сумму можно тратить у партнеров банка на разные товары, разбивая каждую покупку на 4 или 6 платежей. Это позволяет собрать в одной корзине несколько нужных вещей — например, одновременно...

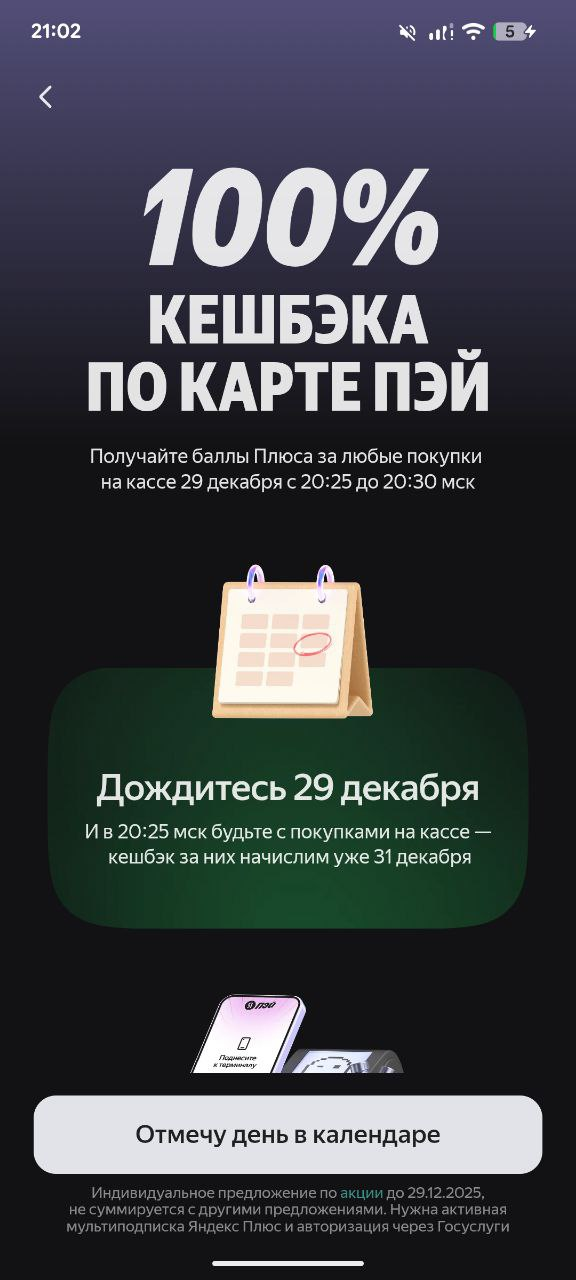

Яндекс банк запустил одну из самых выгодных акций с кэшбэком, 100% кэшбэк при покупке до 10 000 рублей в период с 20:25 до 20:30 29 декабря. Полные условия, если кому-то интересно: https://yandex.ru/legal/fullcashback/ru/

Коллеги, сегодня разберем сложный и часто неоднозначный продукт — Накопительное страхование жизни (НСЖ). Его активно предлагают банки и страховые компании, позиционируя как инструмент и защиты, и накопления. Давайте отделим маркетинг от сути.

Участники «Диалога», кэшбэк и бонусы стали неотъемлемой частью финансового ландшафта. Но парадокс: пытаясь «вернуть больше», мы часто тратим «еще больше». Давайте разработаем стратегию разумного использования программ лояльности без вреда для бюджета.

Пользуюсь кешбэком от Альфа-Банка больше полугода и очень доволен. Система простая и честная — просто плачу картой за продукты, кафе и транспорт, а часть денег возвращается. Категории кешбэка можно гибко менять в приложении под свои траты, что очень удобно.

Финансовый рычаг, или леверидж — это инструмент, который может как многократно увеличить прибыль, так и привести к значительным убыткам. Понимание его механизма — ключ к осознанному управлению капиталом, будь то в бизнесе или личных инвестициях.

Оформляя дебетовую карту, многие клиенты сталкиваются с предложением от сотрудников банка оформить дополнительную кредитную карту. Однако иногда эта услуга предоставляется даже без прямого согласия владельца счета, аргументируя тем, что пользование ей вовсе не обязательно. Давайте разберемся, соответствует ли такая практика российскому законодательству.

Кредитной картой Т-Банка начал пользоваться как запасным финансовым инструментом, и со временем она стала удобной для регулярных покупок. Особенно выручает, когда нужно распределить расходы и не тратить все собственные средства сразу.

Выбирая вклад, многие смотрят только на ставку. Но высокая процентная ставка — не всегда гарантия выгоды. Чтобы ваши сбережения работали эффективно, важно оценить вклад по нескольким параметрам.Вот на что стоит обратить внимание в первую очередь:1. Эффективная процентная ставка (ЭПС). Это реальная доходность с учетом капитализации процентов (когда начисленные проценты присоединяются к сумме вклада). Всегда сравнивайте вклады по ЭПС, а не по номинальной ставке. Она указана в договоре.2. Возможнос...

Кредит — это один из самых распространенных и неоднозначных финансовых инструментов современности. С одной стороны, он открывает двери к возможностям, которые иначе пришлось бы ждать годами: собственная квартира, автомобиль, образование или старт бизнеса. С другой — необдуманное кредитование стало причиной долговых ям для миллионов людей. Где проходит грань между разумным использованием заемных средств и финансовой ловушкой? Этот текст — подробное руководство, которое поможет вам разобраться в...