Карты: как выбрать и использовать с умом

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

Главный выбор: дебетовая или кредитная?Понимание разницы — основа. Дебетовая карта — доступ к вашим деньгам. Кредитная — доступ к деньгам банка, которые нужно вернуть.

Если вы рассматриваете кредитную карту, ваша главная цель — научиться пользоваться льготным периодом. Это дни, когда банк не начисляет проценты на потраченную сумму. Всё, что не успели вернуть в этот срок, начнет обрастать высокими процентами. Используйте такую карту для крупных плановых покупок, когда вы точно знаете, откуда и когда вернете деньги. Никогда не рассматривайте кредитный лимит как дополнение к зарплате.

На что смотреть при выборе карты?Рекламные проценты кэшбэка заманчивы, но важно читать условия. Обратите внимание на несколько ключевых моментов:

Категории повышенного кэшбэка. Соотнесите их со своими реальными тратами. Если вы редко ездите на машине, карта с высоким процентом на АЗС для вас бесполезна.

Лимиты на возврат. Часто банк устанавливает потолок суммы, которую можно вернуть за месяц. Если ваш чековый оборот большой, вы можете его быстро достичь.

Условия обслуживания. Бесплатна ли карта или есть плата за год? Можно ли ее отменить, выполнив условие (например, тратя определенную сумму в месяц)? Плата за обслуживание должна окупаться получаемой выгодой.

Проценты на остаток. Для дебетовой карты это приятный бонус. Но сравнивайте условия: от какой суммы начисляются проценты и как часто их выплачивают.

Безопасность — это привычкаУдобство безналичной оплаты требует внимательности. Вот простые, но действенные правила:

Никогда и никому не сообщайте данные карты: CVV-код (три цифры на обороте), PIN-код, коды из SMS. Настоящий сотрудник банка никогда не запросит эту информацию по телефону.

Подключите уведомления обо всех операциях. Так вы моментально заметите подозрительный списание.

Установите в мобильном приложении банка дневные или месячные лимиты на оплату и снятие наличных.

Пользуясь картой в магазине или кафе, не выпускайте ее из виду. Для оплаты в интернете старайтесь использовать виртуальную карту или сервисы безопасных платежей.

Одна карта или несколько?Единого ответа нет. Кому-то удобно концентрировать все операции на одной карте. Другие предпочитают стратегию разделения: например, одна карта для ежедневных трат с кэшбэком, вторая — накопительная с процентом на остаток, третья — кредитная с длинным льготным периодом для крупных покупок. Попробуйте разные варианты, чтобы понять, что удобно именно вам.

Карта — это ваш финансовый инструмент. Осознанный выбор и грамотное использование помогают не только платить удобно, но и немного экономить, не прилагая сверхусилий. А вы какую стратегию использования карт считаете самой удобной?

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

У меня в конце недели заканчивается срок вклада в ТБанке.

Кредитная история сейчас как рейтинг человека, имеющий почти такое же значение как в эпизоде “Нырок” сериала Черное зеркало. Поэтому, думаю, важно свою кредитную историю улучшать. Но как?

Банк ,, Озон,, снижение базовой ставки по НС с 30.12.

В условиях экономической неопределенности и изменчивой ключевой ставки банковский вклад остается для многих одним из самых понятных и надежных способов хранения денег. Однако просто положить деньги в первый попавшийся банк под заманчивый процент — не самая разумная стратегия. Чтобы ваш депозит действительно работал на вас, необходимо понимать основные принципы и тонкости этого инструмента.

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

Делюсь личным опытом — кредитная карта Тинькофф оставила у меня неприятное впечатление. Сначала всё выглядело очень привлекательно: быстрое оформление, удобное приложение, обещания выгодных условий. Но на практике всё оказалось не так радужно.

Ипотека в России переживает сложный период, но для тех, кто готов к тщательному анализу и выполнению требований, возможности всё ещё существуют. Ключевое изменение в 2025-2026 годах — это то, что государственные субсидированные программы (как прошлая «Семейная ипотека» под 6%) практически сошли на нет. Теперь доступны только рыночные программы и несколько целевых льготных вариантов с очень жёсткими условиями. Вот обзор текущей ситуации и практические шаги для потенциальных заёмщиков.

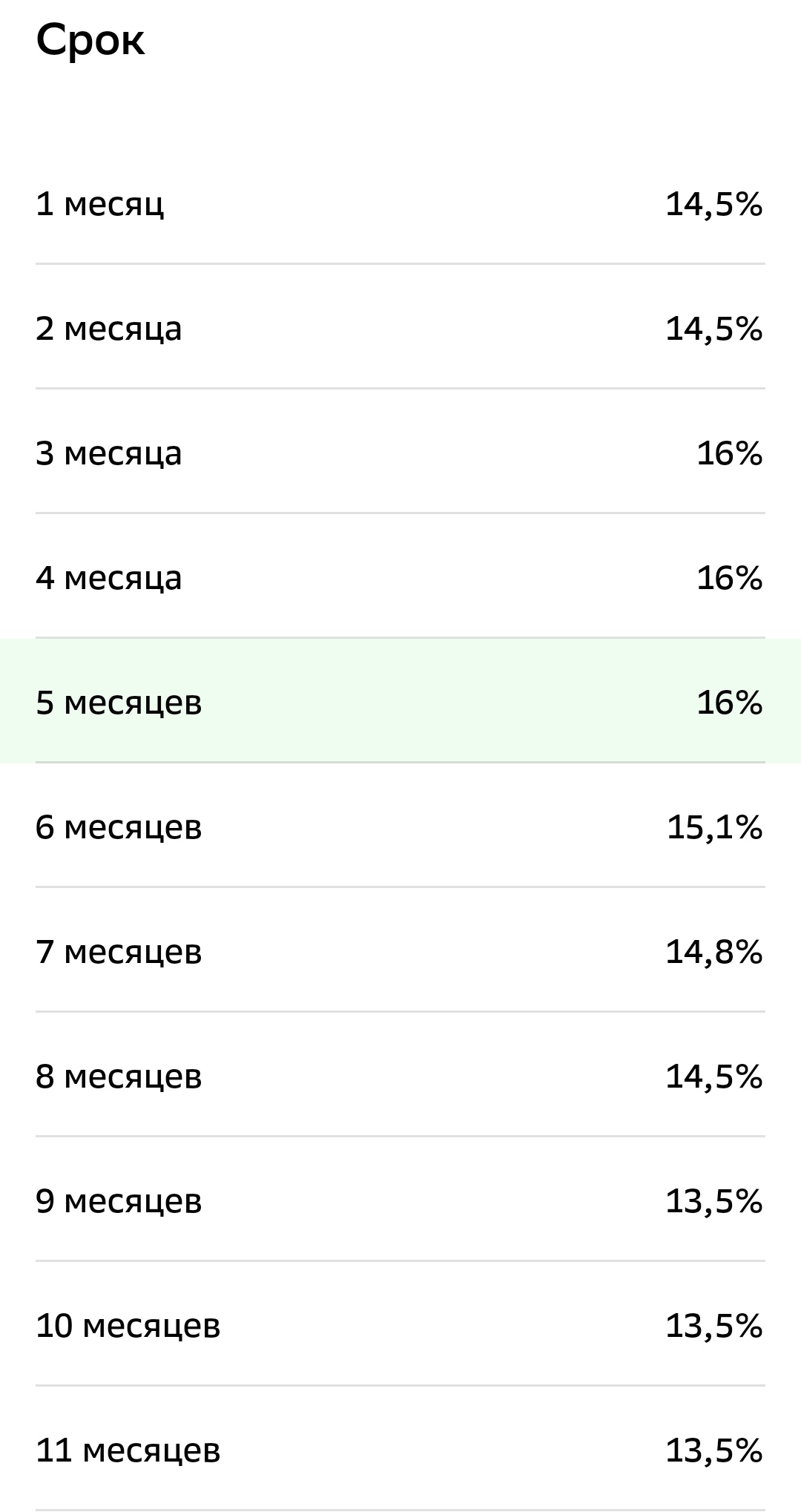

Уже доступна таблица вкладов , по изменениям % ставок в Т- банке с завтрашнего дня. Снижение

Свой банк изменил условия тарифов по вкладам с 29.12.

Банк Дом РФ изменил условия тарифов с 29.12 по вкладам

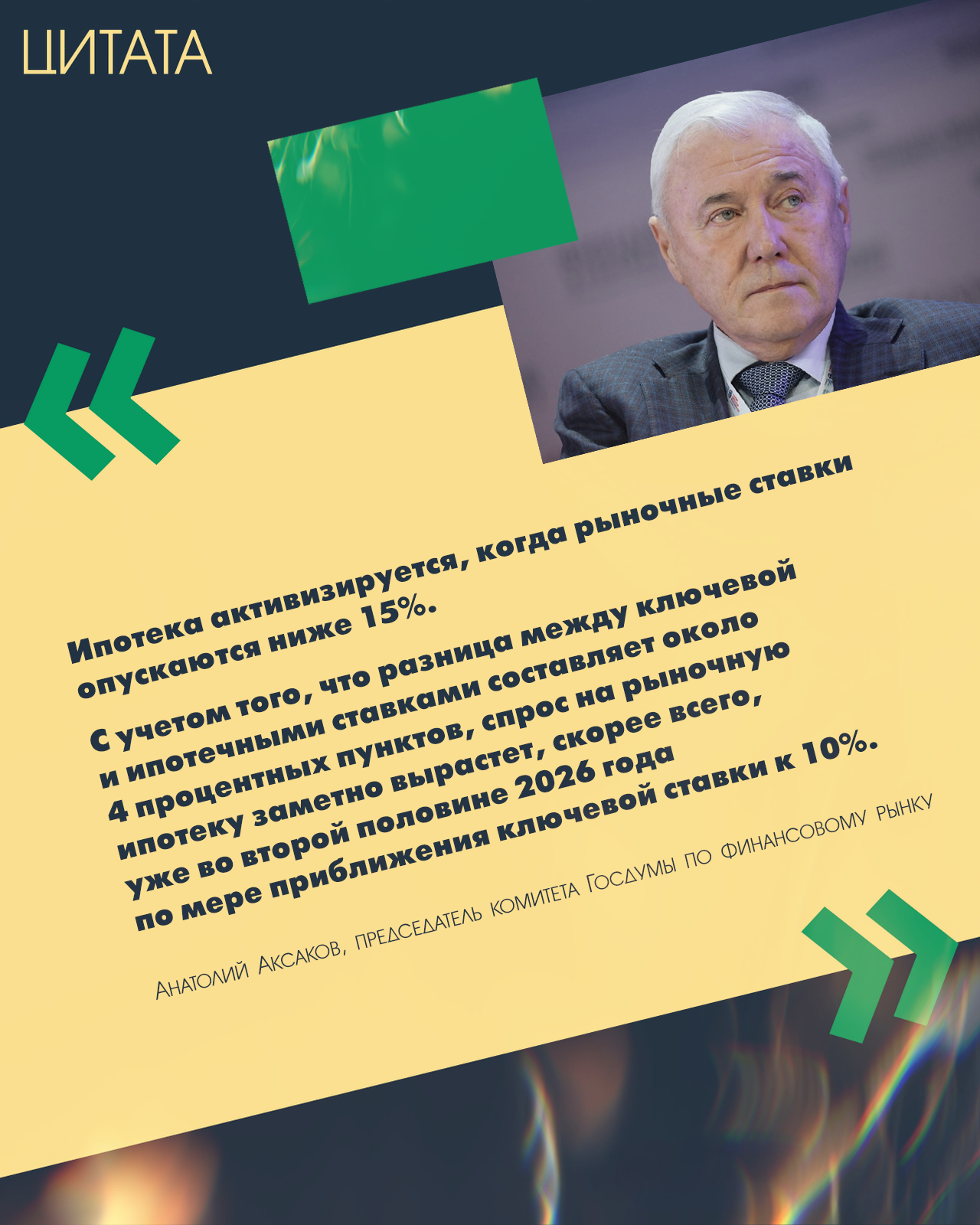

«Ипотека активизируется, когда рыночные ставки опускаются ниже 15%. С учетом того, что разница между ключевой ставкой и ипотечными ставками составляет около 4 процентных пунктов, спрос на рыночную ипотеку заметно вырастет, скорее всего, уже во второй половине 2026 года по мере приближения ключевой ставки к 10%».

По данным ЦБ в 2024 году объем кредитного мошенничества в крупнейших банках России составил 12,8 млрд руб. Показатель стал рекордным. Итоговых данных за 2025 год еще нет, но думаю что и этот рекорд будет побит.

Что такое кредитная история и как еë улучшить?