Вклады: как сохранить и приумножить сбережения в 2024 году

В условиях экономической неопределенности и изменчивой ключевой ставки банковский вклад остается для многих одним из самых понятных и надежных способов хранения денег. Однако просто положить деньги в первый попавшийся банк под заманчивый процент — не самая разумная стратегия. Чтобы ваш депозит действительно работал на вас, необходимо понимать основные принципы и тонкости этого инструмента.

Базовые принципы: зачем нужен вклад?Основная цель классического вклада — не столько приумножение, сколько сохранение капитала от инфляции в краткосрочной и среднесрочной перспективе. Это консервативный инструмент для тех сумм, которые не предназначены для рисковых инвестиций, но должны быть под рукой. Ключевые преимущества — предсказуемость и защита в системе страхования вкладов (АСВ), которая гарантирует возврат до 1,4 млн рублей в случае отзыва лицензии у банка.

Какой вклад выбрать: виды и условияБанки предлагают десятки программ, но большинство из них — вариации нескольких базовых типов:

Срочный вклад с фиксированной ставкой. Классический вариант. Вы вносите сумму на строго определенный срок (от 1 месяца до нескольких лет) под заранее известный процент. Досрочное снятие, как правило, ведет к потере большей части процентов. Подходит для: суммы, которую вы гарантированно не потратите в ближайшее время.

Вклад с пополнением. Позволяет увеличивать тело вклада в течение срока его действия. Это хороший инструмент для формирования накоплений на конкретную цель. Ставка обычно чуть ниже, чем по классическому срочному вкладу.

Вклад с частичным снятием (без потери процентов на остаток). Дает большую гибкость: вы можете снять часть денег, если срочно понадобились, а проценты продолжат начисляться на оставшуюся сумму. Важно: условия частичного снятия очень разные, их нужно читать в договоре.

Накопительный счет. Не является вкладом в классическом понимании. Это счет с начислением процентов на остаток, который позволяет в любой момент вносить и снимать деньги без потери дохода. Идеален для формирования финансовой подушки безопасности. Ставка по нему может меняться банком.

Ключевые параметры для сравнения: на что смотреть?При выборе между похожими предложениями обращайте внимание не только на цифру процентной ставки.

Процентная ставка: годовая номинальная ставка — это база для расчета дохода.

Капитализация процентов: прибавление начисленных процентов к сумме вклада с последующим начислением процентов уже на увеличенную сумму. Чем чаще капитализация (ежемесячно, ежеквартально), тем выше эффективная доходность вклада. Всегда уточняйте, с какой периодичностью происходит капитализация.

Возможность пополнения и снятия: четкие условия, лимиты и сроки для этих операций.

Пролонгация: автоматическое продление вклада на новый срок после окончания действующего. Опасно, если к моменту пролонгации ставки на рынке вырастут, а ваш вклад продлится по старой, невыгодной ставке.

Налоги на доход по вкладам: что изменилось?С 2021 года действует налог на доход от банковских вкладов. Он составляет 13% (или 15% для высоких доходов) и касается не всей суммы процентов, а только той части, которая превышает необлагаемый лимит. Этот лимит рассчитывается как 1 млн рублей, умноженный на ключевую ставку ЦБ РФ, действовавшую на 1 января отчетного года. Например, при ключевой ставке в 16% на 1 января 2024 года, необлагаемый лимит равен 160 000 рублей в год. Если общая сумма процентов по всем вашим вкладам во всех банках превысит эту цифру, с превышения нужно будет заплатить налог. Расчет и уведомление направляет ФНС.

Практические шаги для выбора надежного вклада

Определите цель и срок. Насколько срочно вам могут понадобиться эти деньги? Ответ определит тип вклада.

Рассчитайте эффективную ставку. Используйте онлайн-калькуляторы на сайтах банков или агрегаторов, чтобы сравнить вклады с разными условиями капитализации.

Проверьте банк. Убедитесь, что банк участвует в системе страхования вкладов (АСВ). Проверьте его финансовые показатели и рейтинги надежности.

Внимательно читайте договор. Особое внимание — разделы о досрочном расторжении, условиях пролонгации и порядке начисления процентов при частичном снятии.

Вклад — это договорные отношения. Чем лучше вы понимаете их условия, тем надежнее будут защищены ваши сбережения. А какой тип вклада или накопительного счета вы используете для своих финансовых целей? Что для вас важнее — максимальная ставка или гибкость управления деньгами?

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

Делюсь личным опытом — кредитная карта Тинькофф оставила у меня неприятное впечатление. Сначала всё выглядело очень привлекательно: быстрое оформление, удобное приложение, обещания выгодных условий. Но на практике всё оказалось не так радужно.

Компания ООО МФК «Саммит» внесла изменения в условия предоставления займов:

Ипотека в России переживает сложный период, но для тех, кто готов к тщательному анализу и выполнению требований, возможности всё ещё существуют. Ключевое изменение в 2025-2026 годах — это то, что государственные субсидированные программы (как прошлая «Семейная ипотека» под 6%) практически сошли на нет. Теперь доступны только рыночные программы и несколько целевых льготных вариантов с очень жёсткими условиями. Вот обзор текущей ситуации и практические шаги для потенциальных заёмщиков.

Уже доступна таблица вкладов , по изменениям % ставок в Т- банке с завтрашнего дня. Снижение

Свой банк изменил условия тарифов по вкладам с 29.12.

Банк Дом РФ изменил условия тарифов с 29.12 по вкладам

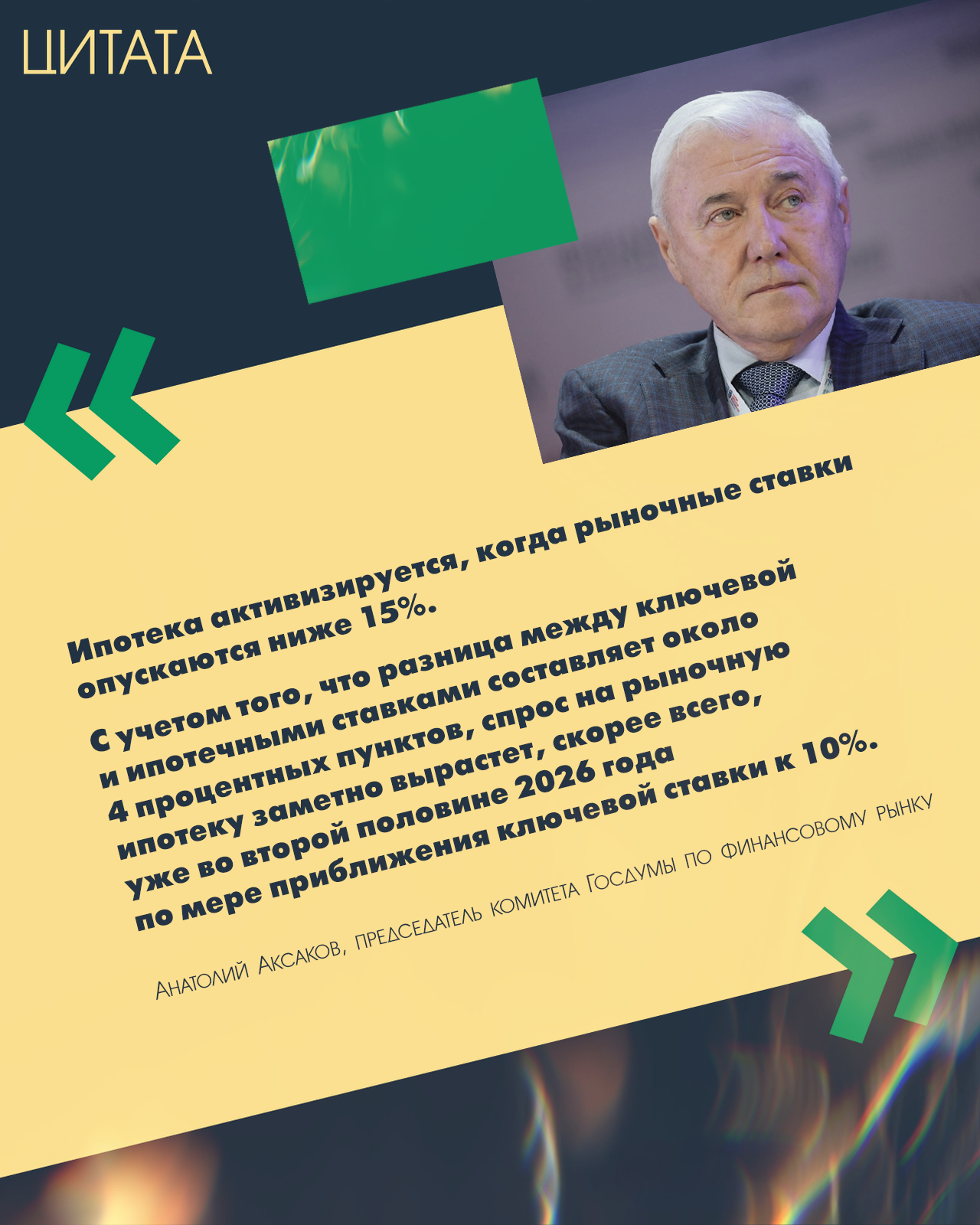

«Ипотека активизируется, когда рыночные ставки опускаются ниже 15%. С учетом того, что разница между ключевой ставкой и ипотечными ставками составляет около 4 процентных пунктов, спрос на рыночную ипотеку заметно вырастет, скорее всего, уже во второй половине 2026 года по мере приближения ключевой ставки к 10%».

По данным ЦБ в 2024 году объем кредитного мошенничества в крупнейших банках России составил 12,8 млрд руб. Показатель стал рекордным. Итоговых данных за 2025 год еще нет, но думаю что и этот рекорд будет побит.

Что такое кредитная история и как еë улучшить?