ФНС будет отслеживать переводы между гражданами

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

При этом налоговая служба планирует ввести и защитные механизмы. В частности, под наблюдение не будут попадать переводы между членами семьи. Причем понятие «семья» планируют трактовать широко — это позволит исключить из-под контроля даже переводы между неофициально совместно проживающими людьми.

Поводом для разработки критериев послужил законопроект, внесенный правительством в Госдуму в конце марта. Документ обяжет Банк России передавать налоговикам данные о гражданах, подозреваемых в нелегальном бизнесе и получении систематического дохода. В ответ ФНС получит право запрашивать детальные выписки по счетам таких лиц без проведения полноценных налоговых проверок.

В фокусе внимания окажется в первую очередь именно частота переводов, а не их сумма — даже сто раз переведенные по 100 рублей могут считаться оплатой за товар. Также признаком бизнеса станут регулярные поступления из других регионов или переводы, привязанные к рабочему времени (например, часы работы рынка). Размер разового перевода значения не имеет.

Не будут автоматически отслеживаться переводы между своими счетами в разных банках, а также частые перечисления от близких родственников в рамках жизненных ситуаций. Эксперты полагают, что эти инициативы знаменуют начало в России новой эры активного налогового контроля за операциями между физлицами (C2C). При этом в зону риска могут автоматически попадать неподтвержденные безналичные доходы граждан, превышающие 2,4 млн рублей в год. О том, что ФНС будут отслеживать безналичные поступления граждан, превышающие 2,4 млн в год я писал здесь.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

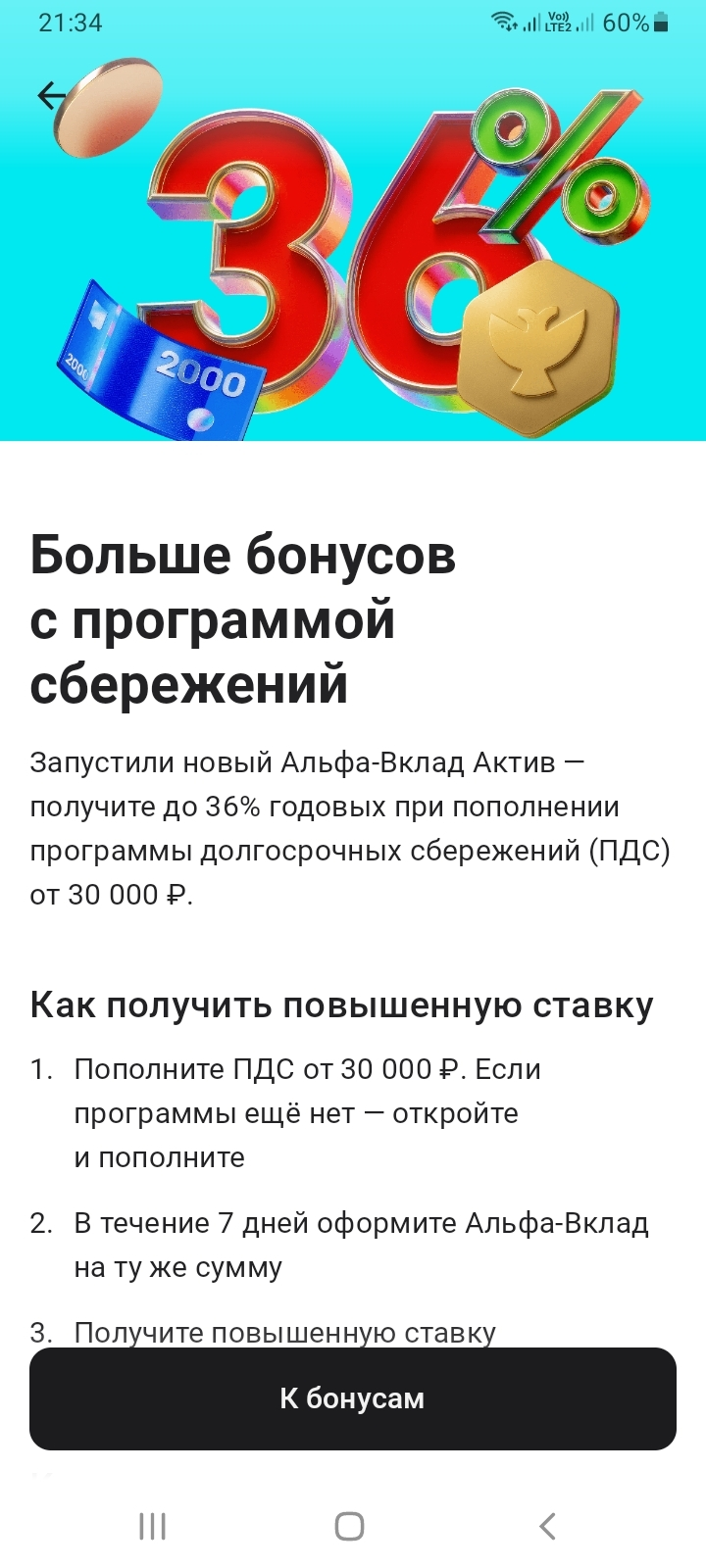

Альфа-Банк запустил новый Альфа-Вклад Актив - можно получить до 36% годовых по вкладу, если пополнить программу долгосрочных сбережений от 30 000 руб.

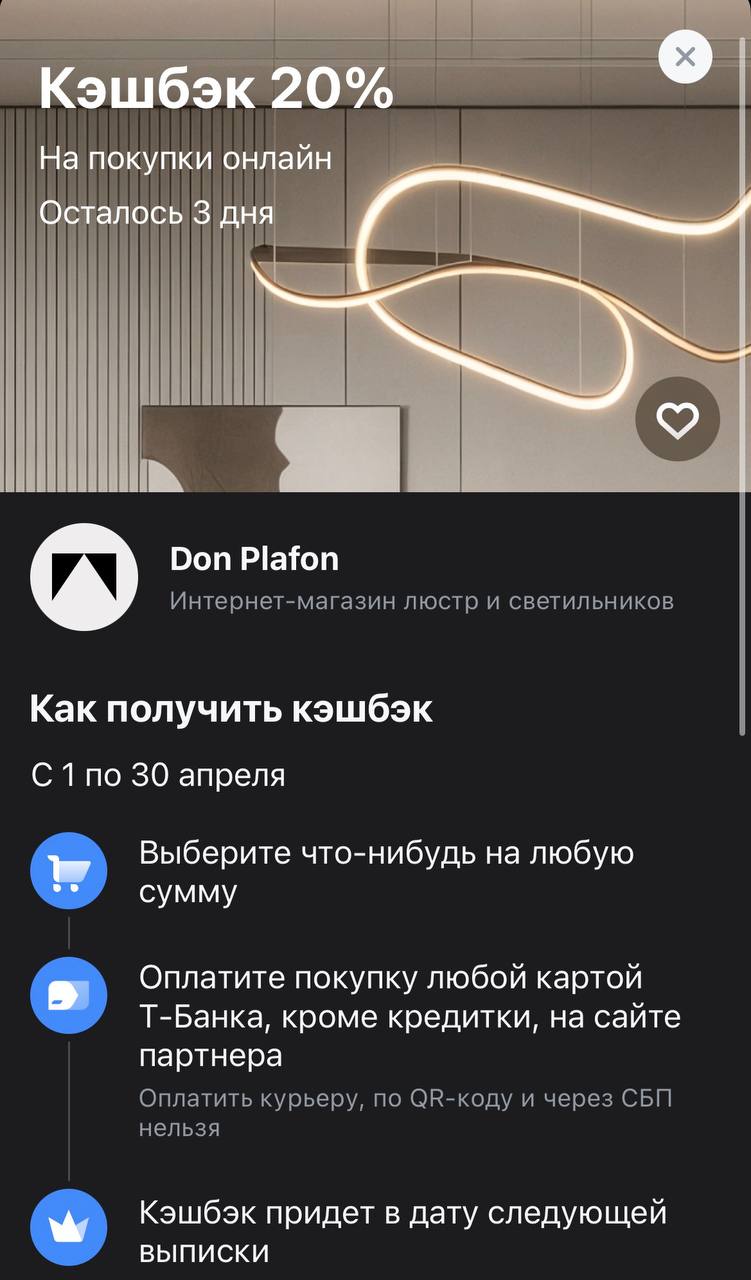

Хорошее освещение способно полностью преобразить квартиру без всякого ремонта, а когда за стильную люстру или дизайнерский светильник возвращают пятую часть стоимости — это вдвойне приятнее. В Т-Банке сейчас как раз действует оффер на покупку в Don Plafon. Если вы давно планировали заменить старый скучный свет на что-то более современное, сейчас идеальный момент, чтобы сделать это с ощутимым возвратом средств на карту.

Копить на первоначальный взнос по ипотеке я решил не в "кубышке", а на вкладе. Но не на простом — положил и забыл, а на таком, куда можно каждый месяц докладывать, и чтобы проценты капали на проценты. Я зашел на Банки.ру, чтобы найти вклад с пополнением и капитализацией. Сравнивал, наверное, с десяток предложений, пока нашел тот, где эти две опции давали реальную прибавку, а не были просто маркетинговыми словами. Рассказываю, как выбирал и почему не взял вклад с самой высокой ставкой.

С...

Когда мне понадобилась финансовая "подстраховка" на случай крупных покупок или задержки зарплаты, я решил оформить кредитную карту. Думал, что всё просто: есть льготный период, есть кэшбэк, не пользуешь — не платишь. Но когда я начал сравнивать предложения на Банки.ру, понял, что дьявол кроется в деталях. В одних картах льготный период красивый, но с подвохом. В других — кэшбэк высокий, но только на первые покупки. В третьих — минимальный платеж маленький, но ставка после грейса...

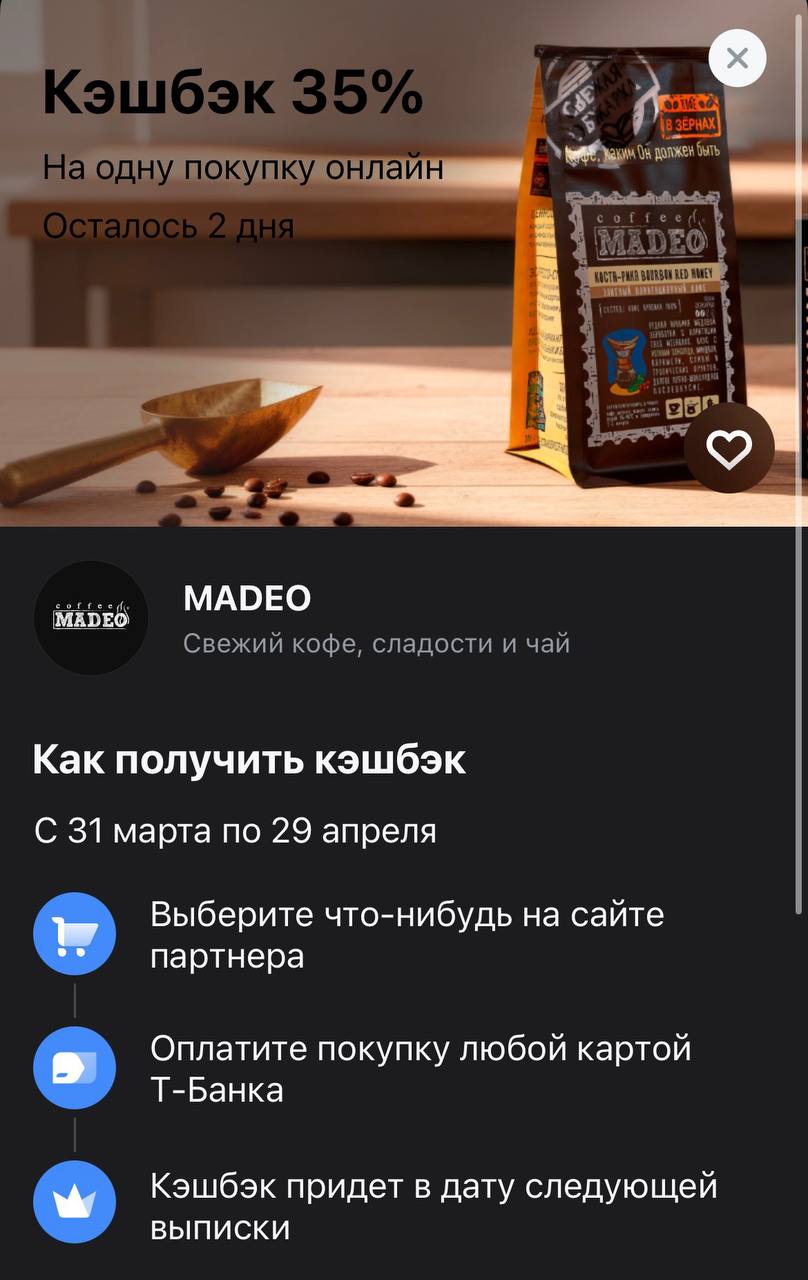

Когда привычный магазинный кофе перестает дарить те самые эмоции, а утро требует чего-то более изысканного, самое время присмотреться к профессиональной обжарке. Сейчас в приложении Т-Банка висит оффер, который превращает покупку спешелти-зерна в очень выгодную сделку: кэшбэк 35% на продукцию MADEO. Это тот редкий случай, когда можно позволить себе премиальные сорта или авторские сладости, не выходя за рамки обычного бюджета на продукты.

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но доход ноль. Потом переложил во вклад — доход появился, но как только деньги понадобились раньше срока, я потерял почти все накопленные проценты. А резервный фонд тем и отличается, что не знаешь, когда он понадобится. Мне нужен был инструмент, который дает доходность как у вклада, но позволяет снять деньги в любой момент без потери процентов. Так я пришел к накопительным счетам. Зашел на Банки.ру, сравнил условия и...

Сейчас вокруг вкладов и накопительных счетов много рекламы: где-то обещают повышенную ставку, где-то бонус за новые деньги, где-то красивый процент действует только первые месяцы. На первый взгляд предложения похожи, но в деталях может скрываться разница: один счёт можно пополнять и снимать без потери процентов, а другой выгоден только при выполнении дополнительных условий.

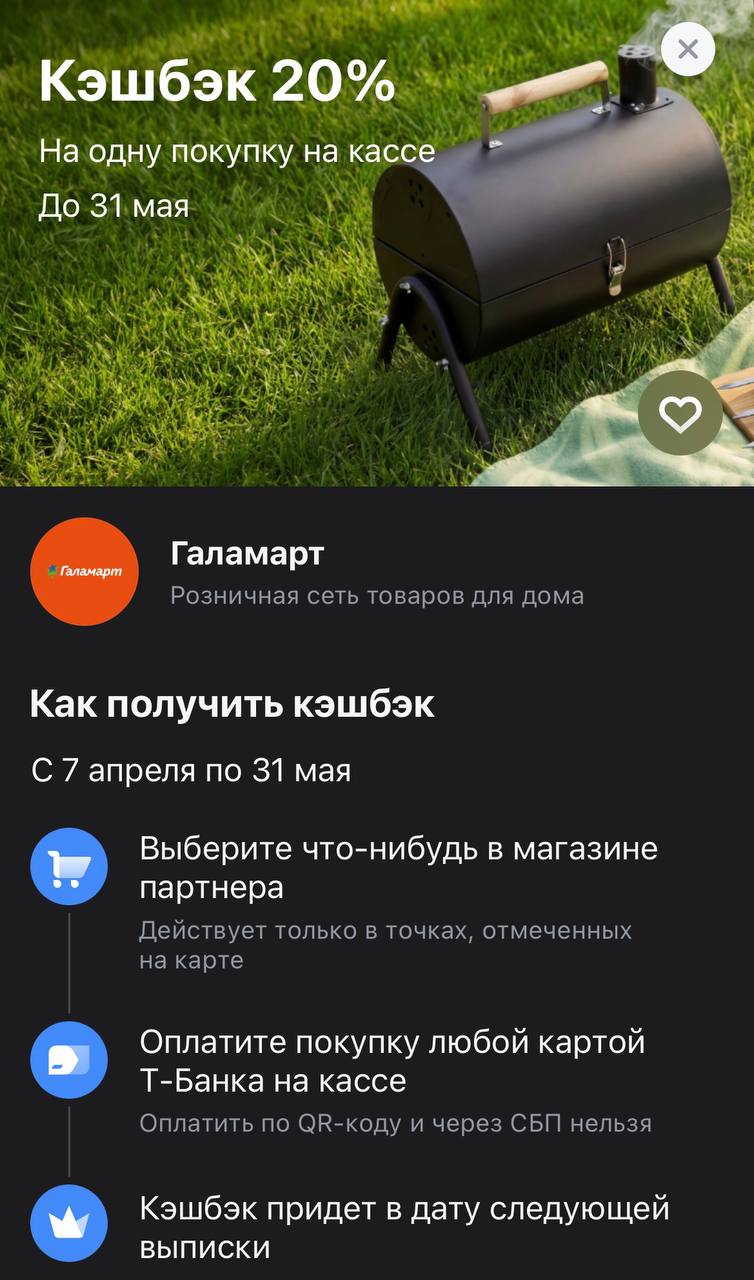

Майские праздники уже на горизонте, а значит, пора проверять запасы мангалов, садового инвентаря и всяких полезных мелочей для дома. Т-Банк решил сделать подготовку к сезону еще приятнее и запустил акцию в Галамарте. С кэшбэком 20% даже самая большая корзина товаров для дачи или ремонта не так сильно ударит по кошельку. Это отличный повод зайти в магазин за тем, что вы давно откладывали — от новой посуды до инструментов.

БСПБ снижает ставку по НС на 0,5% с 1.05. Макс ставка -16%