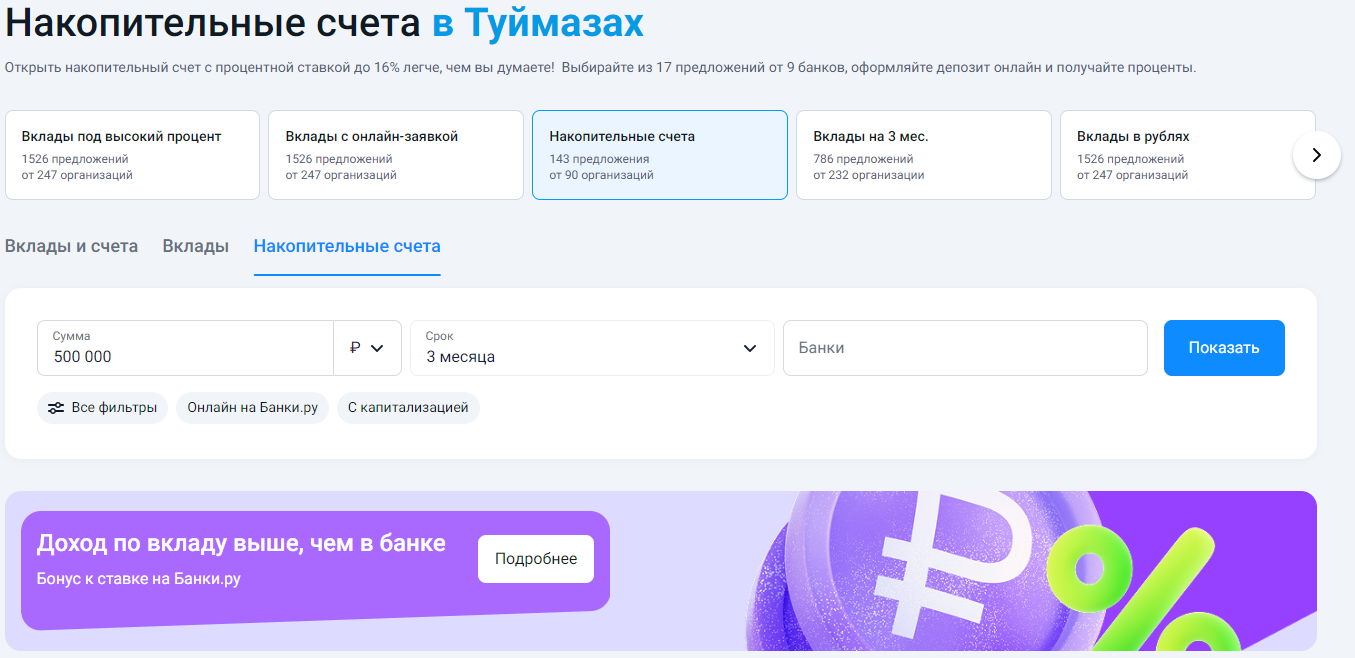

Выбирал накопительный счет через Банки.ру и перестал терять проценты при снятии

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но доход ноль. Потом переложил во вклад — доход появился, но как только деньги понадобились раньше срока, я потерял почти все накопленные проценты. А резервный фонд тем и отличается, что не знаешь, когда он понадобится. Мне нужен был инструмент, который дает доходность как у вклада, но позволяет снять деньги в любой момент без потери процентов. Так я пришел к накопительным счетам. Зашел на Банки.ру, сравнил условия и нашел вариант, который реально работает. Рассказываю, как выбирал и на какие параметры смотрел.

С чего я начал и какие были требования

У меня была сумма, которая могла понадобиться в любой момент — на ремонт машины, медицинские расходы или просто как подушка на случай потери работы. При этом держать её на карте без процентов казалось расточительством.

Я сформулировал требования:

- Процент на остаток — выше, чем у карт с кэшбэком (хотя бы 5–10% годовых).

- Возможность снять в любой момент без потери процентов за уже прошедший период.

- Бесплатное открытие и обслуживание.

- Начисление процентов на фактический остаток (а не на минимальный за месяц).

- Никаких условий вроде "тратьте по карте от 10 000 рублей в месяц".

Как я сравнивал накопительные счета на Банки.ру

Я зашел в каталог и начал изучать. Предложений было много, но почти у всех были подводные камни.

Первое, на что я обратил внимание, — ставка часто зависит от суммы. В одном банке высокий процент давали только на остаток до 100 000 рублей. Всё, что сверху, приносило копейки. Для моих накоплений это означало, что реальная доходность будет в три раза ниже заявленной. Я отсек такие варианты и искал счет с высоким процентом на весь остаток.

Второе — срок действия повышенной ставки. Многие банки заманивают цифрой 15–18%, но только на первые 2–3 месяца. Потом ставка падает до 1–2%. Мне нужен был счет, где хорошая ставка действует долго (не менее года) или постоянно.

Третье — я внимательно читал, в какой момент сгорают проценты при снятии. В одних счетах проценты начисляли ежемесячно, и если снимал до даты начисления — терял всё за этот месяц. В других — можно было снять в любой день, и проценты за уже прошедший период оставались при мне (например, банк начислял проценты раз в месяц, но если снимал 25-го числа, то получал сумму за 25 дней пропорционально). Я выбрал второй вариант.

Четвертое — я проверил наличие условий для получения максимальной ставки. В некоторых счетах она зависела от трат по дебетовой карте этого же банка. Если в этом месяце потратил мало — ставка снижалась. Я не хотел искусственно накручивать траты, поэтому искал счет без таких условий.

Пятое — я смотрел на надежность банка. Высокая ставка в малоизвестной МФО или банке без страхования вкладов — риск. Я выбирал банки из топ-50 по активам, чтобы быть уверенным в сохранности денег.

На чем я остановился

После нескольких дней сравнения я нашел накопительный счет в крупном банке из топ-20. Условия:

- Фиксированный процент на весь остаток без верхнего лимита.

- Ставка действует длительный срок (больше года).

- Начисление процентов раз в месяц на фактический остаток. При снятии раньше даты начисления проценты за прошедшие дни не теряются — банк пропорционально пересчитывал и выплачивал при закрытии или снятии.

- Бесплатное обслуживание без условий.

- Пополнение и снятие без комиссий и ограничений.

Как счет показал себя на практике

Я перевел свой резервный фонд на этот счет. Прошло несколько месяцев. Один раз мне понадобилась часть денег — я перевел их на карту в тот же день. Через несколько дней, когда проценты начислили, я получил сумму за те дни, что деньги лежали до снятия. Никаких потерь.

Если бы это был вклад, я бы либо не смог снять без потери процентов, либо потерял бы всё накопленное за полгода. А здесь всё честно: сколько денег пролежало — столько и получил. Оставшаяся сумма продолжает приносить тот же процент.

За несколько месяцев я получил несколько тысяч рублей процентов — не миллионы, но деньги, которых не было бы, лежи они на карте.

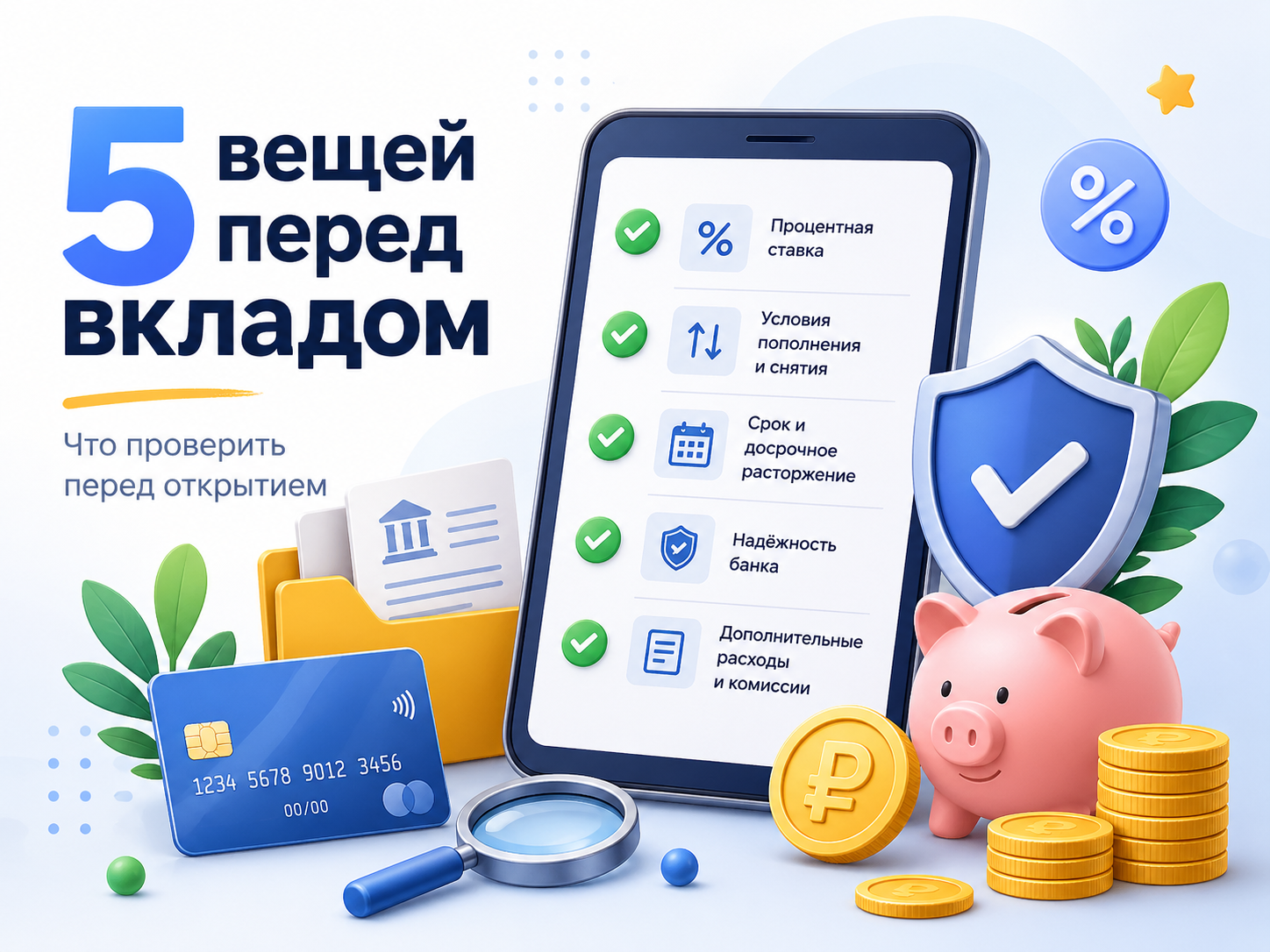

Мои выводы и советы тем, кто выбирает накопительный счет через Банки.ру

- Накопительный счет — для резервного фонда и краткосрочных накоплений (до 6–12 месяцев). Для денег, которые точно не понадобятся год и больше, лучше смотреть в сторону вклада — там ставки обычно выше.

- Не ведитесь на высокую ставку, которая действует 2–3 месяца. Считайте эффективную ставку за год с учётом падения. Иногда дешевле взять чуть меньшую, но стабильную.

- Проверьте, есть ли верхний лимит на высокую ставку. Если ваш остаток больше лимита, часть денег будет лежать под низкий процент. Ищите счёт без лимита.

- Узнайте, что происходит с процентами при досрочном снятии. В идеале — банк начисляет проценты за фактическое количество дней. Если теряете всё за месяц — это плохой счёт.

- Избегайте счетов с условиями. "Тратьте по карте", "держите минимальный остаток", "подключите платную подписку" — всё это снижает реальную доходность или добавляет головной боли.

- Проверьте, входит ли банк в систему страхования вкладов. Накопительные счета застрахованы так же, как вклады — до 1,4 млн рублей в одном банке. Это важно, даже если банк кажется надежным. Сравнить накопительные счета и их условия можно в соответствующем каталоге на Банки.ру.

Главный урок

Накопительный счет решил мою главную проблему — страх "а вдруг деньги понадобятся раньше". Да, ставка чуть ниже, чем у лучших годовых вкладов. Но я сплю спокойно, зная, что могу снять в любой момент без потерь. Банки.ру помог мне найти счет с честными условиями, без "смешных" лимитов на высокую ставку. Теперь мой резервный фонд не лежит мёртвым грузом, а приносит реальный доход, оставаясь при этом полностью доступным.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Сейчас вокруг вкладов и накопительных счетов много рекламы: где-то обещают повышенную ставку, где-то бонус за новые деньги, где-то красивый процент действует только первые месяцы. На первый взгляд предложения похожи, но в деталях может скрываться разница: один счёт можно пополнять и снимать без потери процентов, а другой выгоден только при выполнении дополнительных условий.

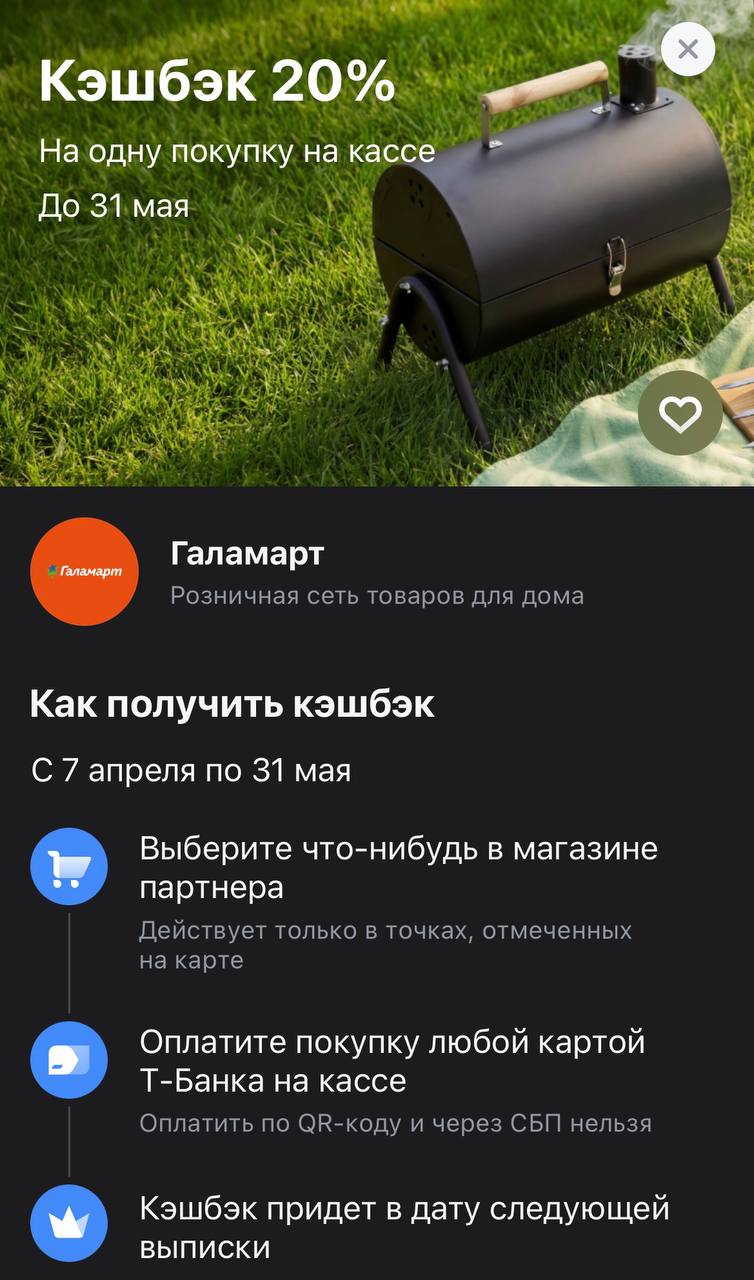

Майские праздники уже на горизонте, а значит, пора проверять запасы мангалов, садового инвентаря и всяких полезных мелочей для дома. Т-Банк решил сделать подготовку к сезону еще приятнее и запустил акцию в Галамарте. С кэшбэком 20% даже самая большая корзина товаров для дачи или ремонта не так сильно ударит по кошельку. Это отличный повод зайти в магазин за тем, что вы давно откладывали — от новой посуды до инструментов.

БСПБ снижает ставку по НС на 0,5% с 1.05. Макс ставка -16%

Чижик и так славится своими народными ценами, но Альфа-Банк решил довести идею экономии до абсолюта. Если вы привыкли забивать багажник продуктами на неделю вперед, то эта акция — ваш легальный способ вернуть значительную часть чека (а если очень повезет, то и весь чек целиком) обратно на карту. В условиях, когда цены на базовый набор продуктов постоянно ползут вверх, такие предложения превращаются из приятного бонуса в обязательный инструмент для планирования бюджета.

Банк ,, Локо,, изменяет условия тарифа по вкладам с 29.04 ,, Новые деньги ,, ,, Промо,,. С 5.05 банк вводит доп.ставку 0, 2% к основной ставке к вкладу в день рождения у вкладчика- клиента. ( 10дней до и 10дней после )

И как банки на самом деле оценивают вас (спойлер: не так, как вы думаете)

В банке ПСБ ожидается изменения по вкладу,, Моя копилка ,, по всем срокам ( снижение % ) с 30.04

Сейчас столкнулись с проблемой- Сбербанк в ответ на запрос нотариуса отвечает, что денег на счетах нет, нет клиента (хотя на руках карты умершего)), нет данных и тд. Но они там есть! Во первых, зарплатный счет не может быть пустым в ноль, во вторых, пенсионный счет на который поступала пенсия- не может быть пустым, так как была направлена последняя пенсия. И главное, есть два счета с большими суммами на счету, о которых Сбербанк скромно умалчивает. Что делать? как решать проблему? в суд...

Автор , при обращении к нотариусу и открытие наследственнонр дела , нотариус обязана вам выдать документы для возможных действий для оформления наследства. С этим документом и паспортом , вы вправе обратиться и в СФР( местное отделение) и в банк , где предполагаете были средства . Крыме того , вам положена и компенсация на погребение. Необходимо обратиться по месту работы умершего , если...

Здравствуйте, уважаемые коллеги! У Вас погода тоже напоминает ноябрь? Осталось немного и будет красота и тепло 💐