Почему «у меня нормальная кредитная история» - часто иллюзия

И как банки на самом деле оценивают вас (спойлер: не так, как вы думаете)

Большинство людей уверены: «Я плачу вовремя - значит, у меня хорошая кредитная история».

Звучит логично. Но на практике банки смотрят гораздо глубже. И именно из-за этого у многих случаются странные отказы:

- вроде бы платишь без просрочек

- доход есть

- долгов «как будто немного»

А в ответ - отказ или одобрение на минимальную сумму.

Разберёмся, что происходит на самом деле.

1. Главная ошибка - смотреть только на «просрочки»

Да, просрочки - это важно. Но это лишь верхушка айсберга.

Банк оценивает не только факт оплаты, а общую финансовую картину поведения. И здесь есть несколько скрытых факторов, о которых почти не говорят.

2. Закредитованность - то, что ломает одобрения

Можно платить идеально и всё равно выглядеть для банка рискованным.

Почему?

Потому что банк смотрит на:

- сколько у вас уже кредитов и кредитных карт

- какие у них лимиты (даже если вы ими не пользуетесь)

- какую часть дохода теоретически «съедают» эти лимиты

Простой пример: У вас 3 кредитки по 100 000 ₽. Вы ими не пользуетесь.

Для вас - это «0 долгов». Для банка - это потенциальный долг в 300 000 ₽.

И он учитывает это при расчёте.

3. Средний остаток - скрытый маркер «бедности»

Это вообще мало кто учитывает.

Банк анализирует:

- сколько денег у вас остаётся после всех расходов

- как долго они лежат на счёте

Если у вас зарплата приходит и через 2-3 дня счёт почти пустой - это тревожный сигнал.

Даже если вы зарабатываете нормально.

Это говорит системе:

«У человека нет финансовой подушки, он живёт от поступления до поступления»

А значит - риск.

4. Частые заявки - минус к доверию

Ещё одна незаметная вещь.

Когда человек:

- подаёт заявки в несколько банков подряд

- оформляет карты «на всякий случай»

- часто ищет кредиты

Это фиксируется.

И выглядит так:

«Человеку срочно нужны деньги»

Даже если это не так.

5. Кредитки, которыми не пользуются - тоже проблема

Парадокс:

- нет долгов - хорошо

- но «мертвые» кредитки - не всегда плюс

Почему?

Потому что:

- лимит есть → нагрузка считается

- движения нет → поведение непонятно

Для банка вы «непрозрачный клиент».

6. Что реально повышает шансы на одобрение

Вот практические вещи, которые работают:

1. Оптимизировать количество карт Лучше 1-2 активные, чем 5 «на всякий случай».

2. Держать небольшой остаток Даже 10-20% от дохода, но стабильно - уже плюс.

3. Использовать кредитку, а не просто хранить Покупка → погашение → история использования.

4. Не спамить заявками Лучше точечно, чем «везде сразу».

5. Следить за общей нагрузкой Даже если «платежи тянете», банк может думать иначе.

7. Самое важное, что нужно понять

Банк оценивает не «хороший вы или плохой».

Он оценивает:

насколько предсказуемо вы будете платить в будущем

И иногда человек без просрочек выглядит хуже, чем тот, у кого они были, но сейчас он ведёт себя стабильно и понятно.

Итог

Финансовая репутация - это не только «платил вовремя».

Это:

- структура ваших продуктов

- поведение по счетам

- нагрузка

- и даже то, как часто вы «ищете деньги»

И именно эти мелочи чаще всего решают - одобрят вам или нет.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

В банке ПСБ ожидается изменения по вкладу,, Моя копилка ,, по всем срокам ( снижение % ) с 30.04

Сейчас столкнулись с проблемой- Сбербанк в ответ на запрос нотариуса отвечает, что денег на счетах нет, нет клиента (хотя на руках карты умершего)), нет данных и тд. Но они там есть! Во первых, зарплатный счет не может быть пустым в ноль, во вторых, пенсионный счет на который поступала пенсия- не может быть пустым, так как была направлена последняя пенсия. И главное, есть два счета с большими суммами на счету, о которых Сбербанк скромно умалчивает. Что делать? как решать проблему? в суд...

Автор , при обращении к нотариусу и открытие наследственнонр дела , нотариус обязана вам выдать документы для возможных действий для оформления наследства. С этим документом и паспортом , вы вправе обратиться и в СФР( местное отделение) и в банк , где предполагаете были средства . Крыме того , вам положена и компенсация на погребение. Необходимо обратиться по месту работы умершего , если...

Здравствуйте, уважаемые коллеги! У Вас погода тоже напоминает ноябрь? Осталось немного и будет красота и тепло 💐

С 28.04 в Альфа-Банке введён в линейку вкладов вклад,,,Альфавыгодный ,, со ставкой 21, 8% + капитализация % , что делает ставку ещё выше. Сумма вклада небольшая - до 50т ₽ по макс. Имеются требования к клиенту для возможности открытия. Если у вас в Приложении банка нет этого предложения , то вы не подходите по критерям для его открытия.Проверяйте у себя по своему профилю критерии по требованиям для открытия этого вклада по статусу , новый клиент ,, открывший продукты в банкн...

Перебирая статьи на тему похудения, перешла на сайт TutorPlace, там был калькулятор и за 1р мне было предложено какой-то месячный курс купить.

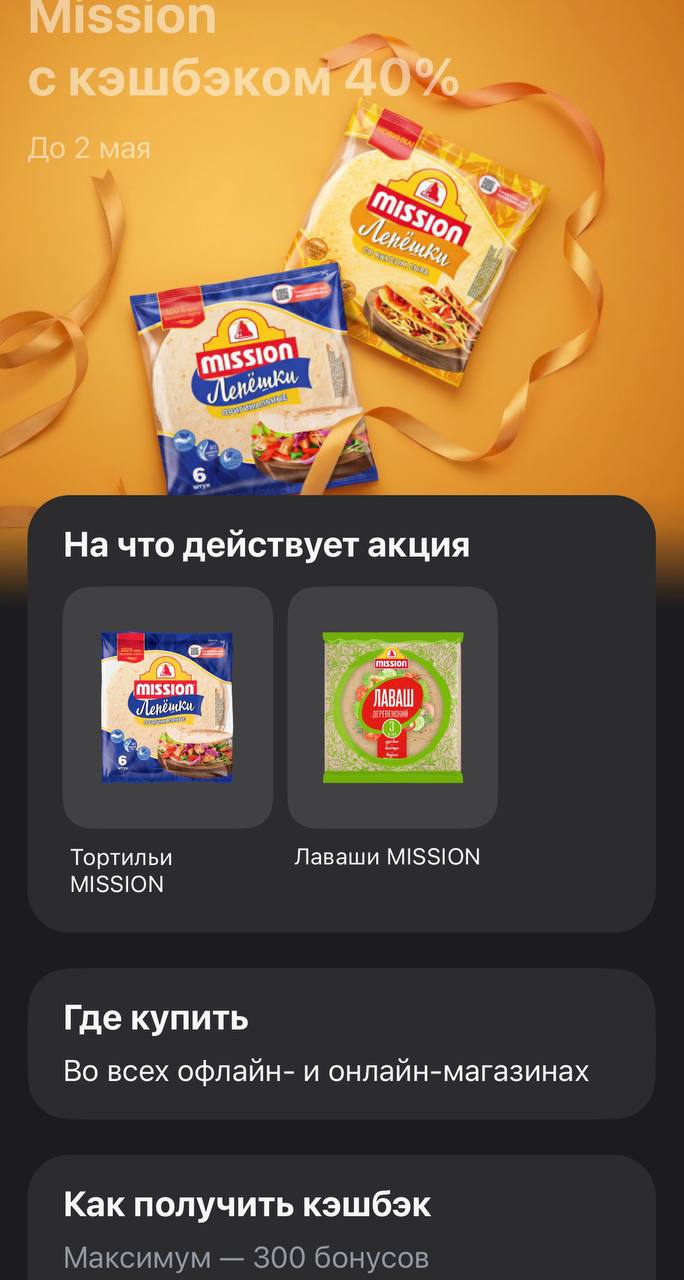

Если вы любите быстрые перекусы, домашние роллы или сочные кесадильи, то Т-Банк сегодня подкинул отличный повод забить кухонный шкаф базой для этих блюд. Дают 40% кэшбэка на продукцию бренда Mission. Учитывая, что лепешки хранятся довольно долго, это идеальный момент, чтобы взять несколько пачек впрок — с таким возвратом они обходятся почти в два раза дешевле обычного.

Подскажите пожалуйста где после снижения ставок лучше взять кредит на хороших условиях для погашения кредитов с высокой ставкой?

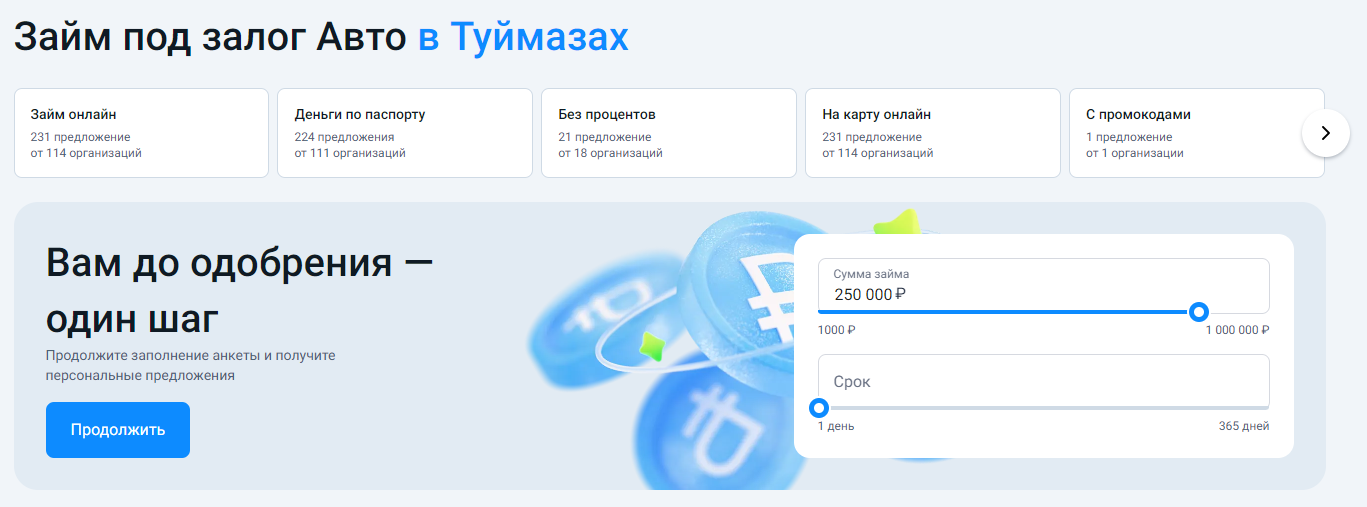

Когда мне срочно понадобилась крупная сумма на оплату лечения родственника, я перебрал все варианты: вклады трогать не хотелось, кредитная карта была почти выбрана, друзья помочь не могли. Остался вариант — займ под залог автомобиля. Решение далось нелегко: машина — единственное средство передвижения, и рисковать ею было страшно. Но я решил, что если подойти к вопросу аккуратно, то можно получить деньги быстро, а машину сохранить. Зашел на Банки.ру, сравнил несколько предложений и нашел...

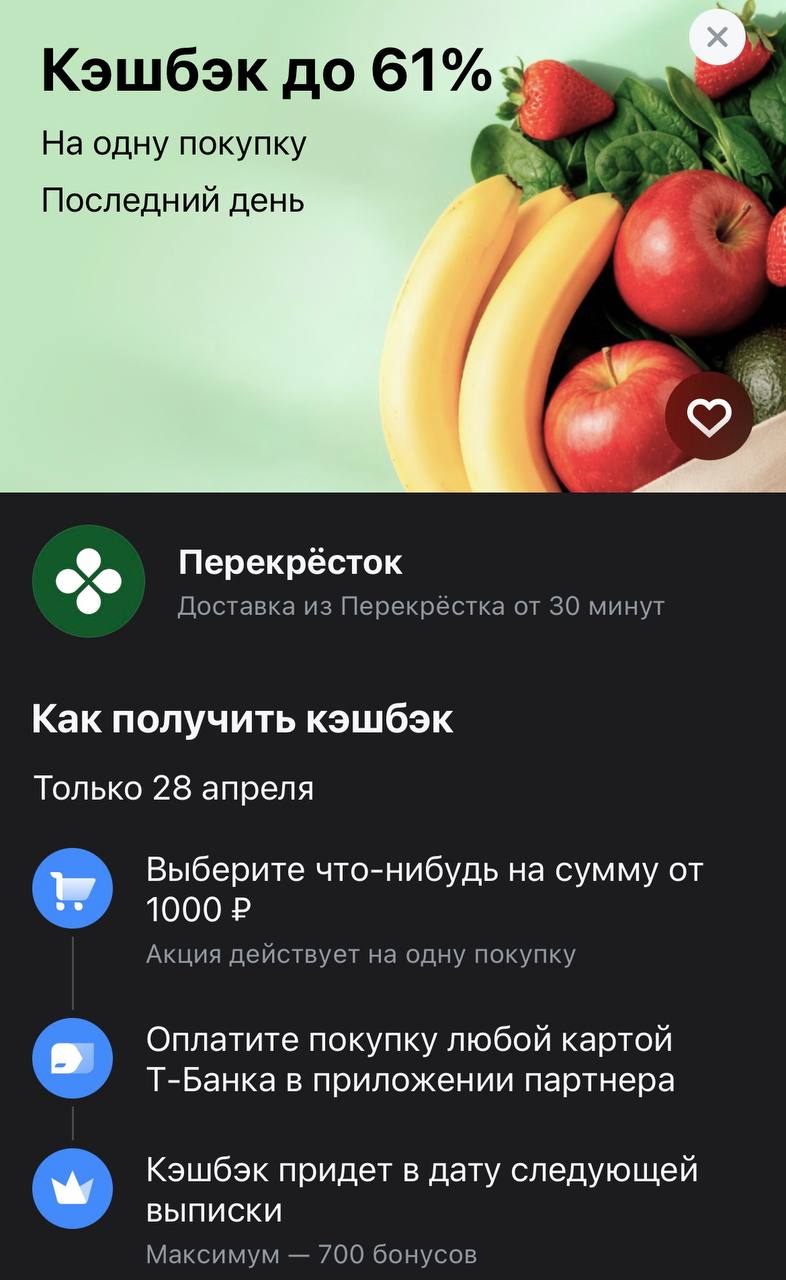

Пока все вовсю планируют шашлыки и праздничные выходные, Т-Банк решил устроить локальный праздник для тех, чьи холодильники просят пополнения. Возврат в 61% — это уже не просто приятный бонус, а практически легальный способ забрать продукты за бесценок. Если планировали закупку на неделю или просто лень идти в магазин за молоком и хлебом, сегодня тот самый день, когда лень вознаграждается финансово.

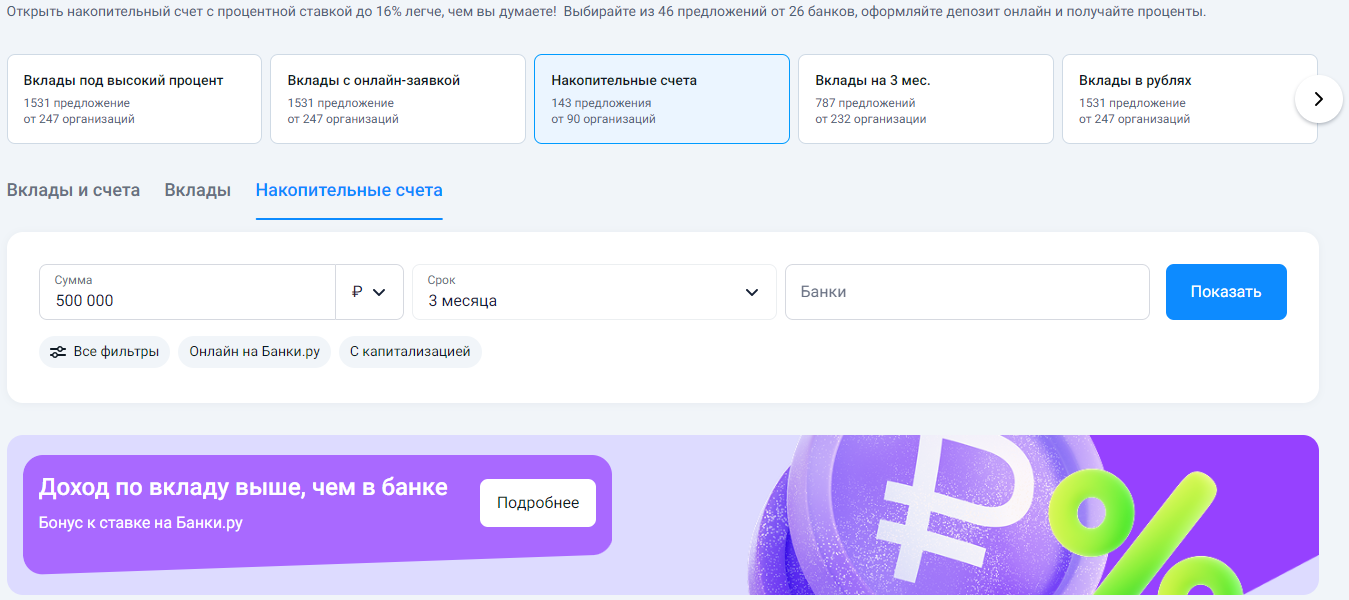

Долгое время я хранил резервный фонд на обычной дебетовой карте. Деньги были доступны в любой момент, но не приносили ни копейки. Потом я переложил их на вклад — стал получать проценты, но потерял гибкость: при досрочном снятии терял почти все накопленное. А резервный фонд тем и хорош, что он нужен "на всякий случай" — когда именно случится этот случай, я не знаю. Мне нужен был инструмент, который сочетает доходность вклада и доступность карты. Так я наткнулся на накопительные счета. Заш...