Как я через Банки.ру выбирал накопительный счет и перестал терять деньги

Долгое время я хранил резервный фонд на обычной дебетовой карте. Деньги были доступны в любой момент, но не приносили ни копейки. Потом я переложил их на вклад — стал получать проценты, но потерял гибкость: при досрочном снятии терял почти все накопленное. А резервный фонд тем и хорош, что он нужен "на всякий случай" — когда именно случится этот случай, я не знаю. Мне нужен был инструмент, который сочетает доходность вклада и доступность карты. Так я наткнулся на накопительные счета. Зашел на Банки.ру, сравнил условия и нашел вариант, который теперь приносит мне проценты каждый месяц, а деньги при этом остаются в полной доступности. Рассказываю, как выбирал и на что обращал внимание.

С чего я начал и какие были требования

У меня была сумма, которая составляла мой резервный фонд на случай потери работы, срочного ремонта, медицинских расходов. Эта сумма должна быть доступна в любой момент — без потерь, без задержек, без звонков в банк. Но и лежать мертвым грузом она тоже не должна.

Я хотел найти накопительный счет со следующими параметрами:

- Процент на остаток — чтобы деньги работали.

- Начисление процентов на фактический ежедневный остаток (а не на минимальный за месяц).

- Отсутствие условий для получения максимальной ставки (никаких "тратьте по карте от 10 000 в месяц").

- Бесплатное открытие и обслуживание.

- Возможность пополнения и снятия без потери процентов в любой момент.

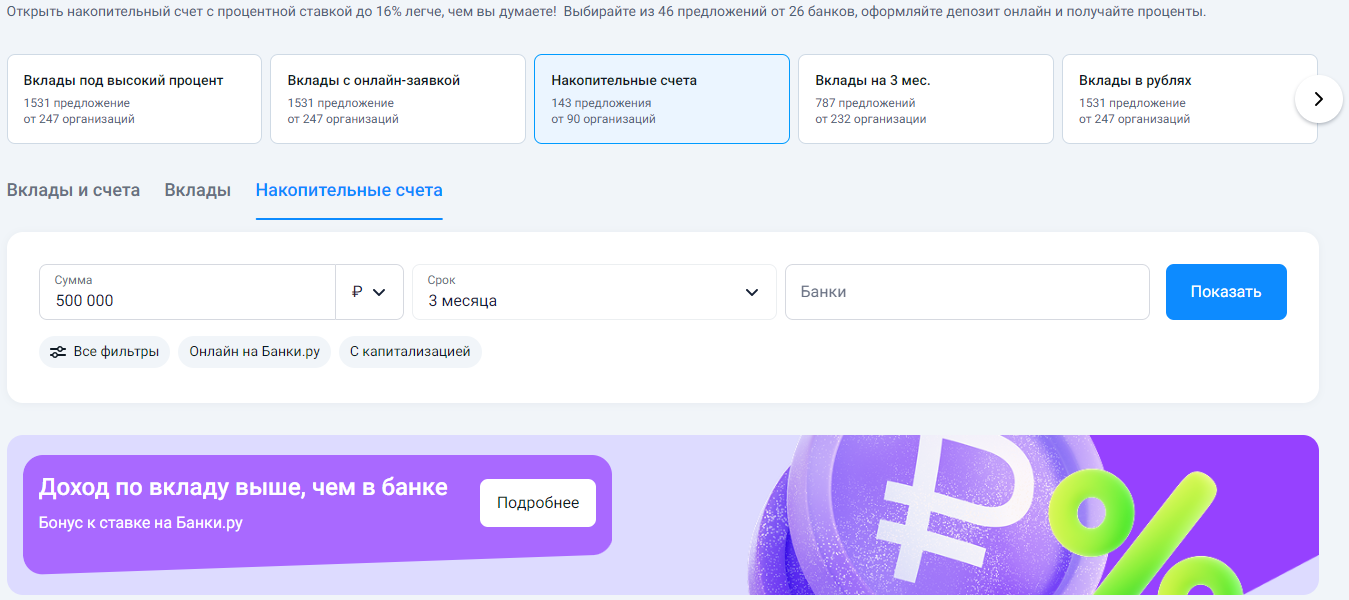

Как я сравнивал накопительные счета на Банки.ру

Я зашел в каталог накопительных счетов и начал изучать. Предложений было много, но не все подходили.

Первое, что я заметил, — ставка часто зависит от суммы. В некоторых банках высокий процент давался только на остаток до определенного лимита. Если сумма превышала лимит, на остаток сверх лимита начислялись копейки. Для моего резервного фонда это означало, что часть денег работала бы впустую. Поэтому я искал счет без верхнего лимита или с очень высоким лимитом, который я точно не превышу.

Второе — многие банки рекламируют высокую ставку, но она действует только первые 1–3 месяца. Потом ставка падает до уровня чуть выше нуля. Мне нужен был счет, где хорошая ставка действует долго или постоянно. На такие счета я обратил особое внимание.

Третье — условия для получения максимальной ставки. В одних счетах нужно было тратить определенную сумму по дебетовой карте этого же банка. В других — зачислять зарплату. В третьих — держать минимальный остаток. Я не хотел менять свои привычки и привязываться к одному банку. Поэтому искал счет без условий.

Четвертое — порядок начисления процентов. Ежемесячное начисление на фактический остаток — самый прозрачный вариант. Я отсекал счета, где проценты начислялись раз в год или на минимальный остаток за месяц.

Пятое — надежность банка. Я не гнался за максимальной ставкой в малоизвестном банке. Мне важнее было, чтобы банк был в топ-30 по активам и входил в систему страхования вкладов.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось два варианта.

Первый — счет в крупном банке с хорошей ставкой на весь остаток без верхнего лимита, ставка действовала длительный срок (более года), начисление ежемесячное на фактический остаток. Но была одна загвоздка: максимальная ставка действовала только при подключении платной подписки на сервисы банка. Без подписки ставка была в два раза ниже. Подписка стоила денег, и я посчитал: если ее подключить, чистая выгода оставалась положительной, но нужно было помнить об отключении, если перестану пользоваться.

Второй счет — в другом крупном банке, ставка была чуть ниже, но без всяких подписок, без условий, без лимитов. Просто фиксированный процент на весь остаток, начисляется каждый месяц, можно снимать и пополнять когда угодно.

Я выбрал второй вариант. Почему? Прозрачность и простота. Я не хочу каждый месяц проверять, не списали ли за подписку, не изменились ли условия. Я хочу, чтобы счет работал сам, а я о нем не думал. Даже с чуть более низкой ставкой, но без головной боли.

Как накопительный счет показал себя за полгода

Я перевел свой резервный фонд на накопительный счет. Прошло полгода. Проценты начисляются каждый месяца, я вижу, как сумма потихоньку растет. При этом я знаю, что в любой момент могу перевести деньги на карту и потратить — никаких потерь, никаких штрафов.

Однажды мне действительно понадобилась часть суммы на незапланированные расходы. Я перевел нужную сумму на карту в тот же день — заняло минуту. Проценты за предыдущий месяц остались при мне, на оставшуюся сумму продолжили капать дальше. Если бы это был вклад, я бы либо не смог снять без потери процентов, либо потерял бы всё накопленное.

За полгода я получил сумму процентов, которой хватило на пару ужинов в ресторане. Не миллионы, но это деньги, которых у меня не было бы, лежи они на обычной карте.

Мои выводы и советы тем, кто выбирает накопительный счет через Банки.ру

- Четко понимайте цель. Если это резервный фонд (деньги на черный день) или накопления на цель в ближайшие 1–6 месяцев — накопительный счет идеален. Если вы точно знаете, что не тронете деньги год и больше — возможно, вклад даст ставку чуть выше.

- Смотрите не только на ставку, но и на ее срок. Многие банки дают высокую ставку только на 1–3 месяца, а потом резко снижают. Для долгосрочного хранения это невыгодно. Ищите счет, где ставка действует долго.

- Проверьте, есть ли лимит на сумму высокой ставки. Если у вас сумма больше лимита, часть денег будет лежать под низкий процент. Ищите счет без лимита.

- Убедитесь, что нет скрытых условий. Требование тратить по карте, зачислять зарплату, держать минимальный остаток, подключать платные подписки — всё это усложняет жизнь. Если вы не хотите заморачиваться, ищите счет без условий.

- Обратите внимание на порядок начисления процентов. Самый выгодный вариант — начисление на фактический ежедневный остаток. Это означает, что каждый день, когда деньги лежат на счете, на них начисляется процент. Избегайте счетов, где проценты считают от минимального остатка за месяц.

- Проверьте, входит ли банк в систему страхования вкладов. Накопительные счета застрахованы так же, как и вклады, на ту же сумму. Для спокойствия это важно. Сравнить накопительные счета и их условия можно в соответствующем каталоге на Банки.ру.

Главный урок

Раньше я считал, что накопительные счета — это для тех, кто не разобрался с вкладами или картами. Теперь я знаю: это самостоятельный инструмент для конкретных задач. Для резервного фонда и краткосрочных накоплений накопительный счет оказался лучшим решением. Я перестал бояться, что деньги понадобятся раньше срока, и перестал терять проценты при досрочном снятии. Банки.ру помог мне найти счет с честными условиями, без маркетинговых уловок. Теперь это мой основной инструмент для хранения "подушки безопасности", и я сплю спокойно.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

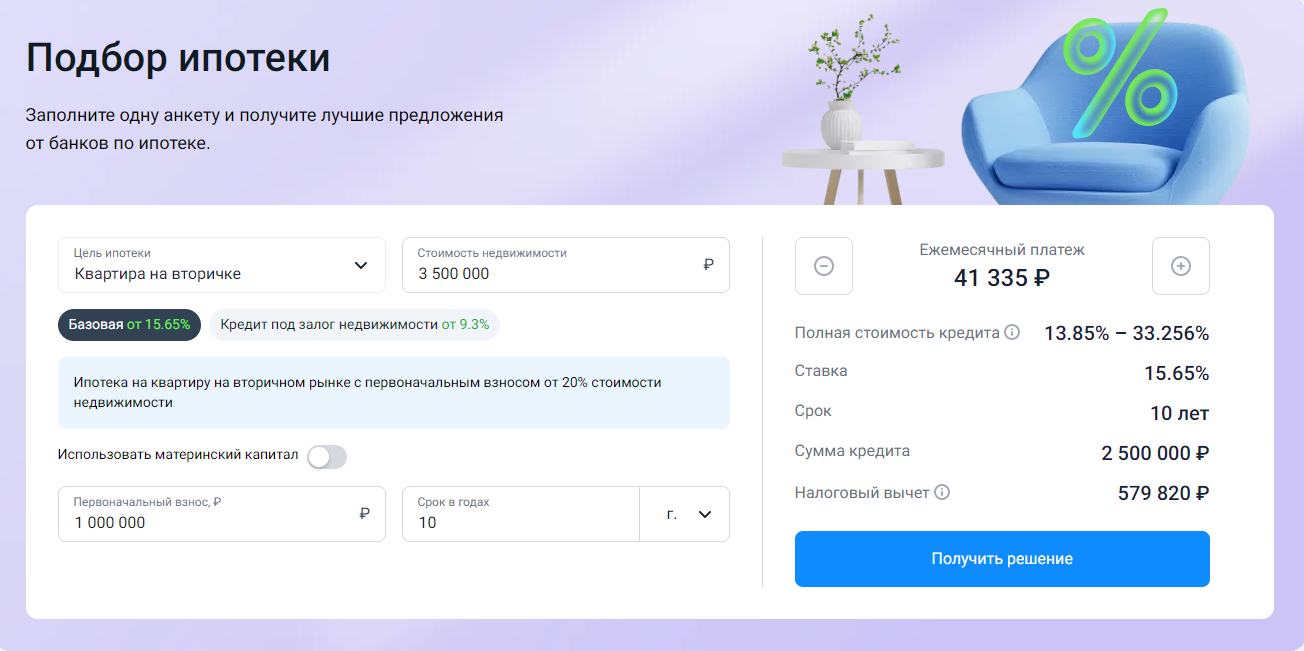

Когда я решил покупать квартиру, я был уверен, что главное в ипотеке — это самая низкая ставка. Чем ниже процент, тем меньше переплата — логика железная. Я зашел на Банки.ру, нашел программу с минимальной ставкой и уже был готов бежать в этот банк. Но передумал и решил сначала сравнить несколько предложений детально. И знаете, самая низкая ставка оказалась не самой выгодной для меня. Рассказываю, почему и на какие параметры ипотеки нужно смотреть в первую очередь.

Т-Банк продолжает серию щедрых однодневных акций, и сегодня в центре внимания — железная дорога. Если вы планировали поездку на майские праздники или просто собирались навестить близких в соседнем городе, 28 апреля — лучший день, чтобы оформить билеты. Вернуть почти половину стоимости поездки — это предложение, которое превращает обычный вояж в действительно бюджетное путешествие.

С 1 мая процентная ставка по накопительному счету «Хранитель» с начислением процентов на минимальный остаток составит 11% годовых (сейчас 12%), на ежедневный остаток — 10% годовых (сейчас 11%). Минимальная сумма для начисления процентов — 10 тыс. рублей.

Т - банк снижает ставки по вкладам с 29.04

Банк,, ПСБ,, снижает ставку по НС ,, Про запас,, до 13, 5% с 1.05 ( сейчас 14% ) .Приветсвенная ставка по этому счету фиксируется в дату открытия счета и не подлежит изменениям в течение периода 2месяцев с даты открытия счета.

Если Вы как и я, крайне редко заглядываете в раздел «акции», то советую немедленно исправляться!

Вы гордитесь, что ни копейки не должны банкам? Поздравляю! Но вы уверены, что ваша кредитная история не испорчена? Есть несколько способов стать «токсичным» для банка, не беря ни единого займа: 1. «Коммуналка». УК, ТСЖ или ресурсоснабжающая организация имеют право подать судебный приказ о долгах. Приказ выносится БЕЗ вызова сторон и БЕЗ судебного заседания. Должник чаще всего узнает о нем, когда приставы уже списали деньги или испортили кредитную историю. 2. Штрафы ГИБДД и налоги. Через 70...

Каждый месяц я плачу за мобильную связь, домашний интернет, пару онлайн-кинотеатров, музыкальный сервис и облачное хранилище. Все эти платежи проходят по карте, а раньше — ни копейки кэшбэка. Ну, может, один процент, но с малюсеньким лимитом. Я задумался: а что, если найти карту, где "связь и подписки" — это отдельная категория с повышенным возвратом? Зашел на финансовый маркетплейс Банки.ру, чтобы изучить рынок. Рассказываю, что нашел и почему теперь все регулярные платежи проходят...

Минимальная сумма вклада составляет 10 тыс. рублей, а

максимальная — не ограничена.

Срок депозита равен 367 дням.

Процентная ставка для клиентов, открывающих

первый срочный вклад в банке или у которых на момент оформления договора не

было действующих вкладов более 30 дней составляет 13,5% годовых, для всех остальных

клиентов — 12% годовых.

Дополнительные взносы и расходные операции не допускаются.

Банк Национальный Стандарт снизил ставки по вкладам с 28.04