Как я через Банки.ру нашел дебетовую карту с кэшбэком

Каждый месяц я плачу за мобильную связь, домашний интернет, пару онлайн-кинотеатров, музыкальный сервис и облачное хранилище. Все эти платежи проходят по карте, а раньше — ни копейки кэшбэка. Ну, может, один процент, но с малюсеньким лимитом. Я задумался: а что, если найти карту, где "связь и подписки" — это отдельная категория с повышенным возвратом? Зашел на финансовый маркетплейс Банки.ру, чтобы изучить рынок. Рассказываю, что нашел и почему теперь все регулярные платежи проходят через новую карту.

С чего я начал и какие были траты

Я открыл выписку за последние три месяца и просто посчитал, сколько уходит на связь, интернет и различные подписки. Сумма оказалась довольно внушительной в годовом выражении. При этом на старой дебетовой карте все эти траты шли по базовому кэшбэку — один процент, и тот с небольшим лимитом.

Я не хотел отказываться от подписок — они упрощают жизнь и развлекают. Но и терять деньги просто так — обидно. Решил найти карту, где эти категории будут в повышенном кэшбэке, или хотя бы карту с хорошим кэшбэком "на всё" без лимитов.

Как я сравнивал карты на Банки.ру

Я зашел в каталог дебетовых карт и начал изучать. Сразу скажу: найти карту, где "связь и подписки" в принципе выделены в отдельную категорию, оказалось непросто. Большинство банков кладут эти траты в общую корзину "популярные категории" или "всё остальное". Но варианты были.

Первое, что я заметил, — некоторые карты позволяют выбирать категории самостоятельно каждый месяц. Вот это уже интересно: можно поставить "связь и подписки" как одну из категорий и получать повышенный кэшбэк. Минус — лимит на категорию часто небольшой, но для подписок его обычно хватает.

Второе — я обратил внимание на карты с кэшбэком "на всё" без выбора категорий. В них ставка обычно 1–2%, но без лимитов и без головной боли с активацией. Для подписок, которые обычно небольшие по суммам, но регулярные, это тоже подходит: 2% с каждого платежа — лучше, чем 0%.

Третье — я сравнил условия бесплатного обслуживания. Одни карты требовали минимальный остаток, другие — траты от определенной суммы в месяц. Я искал карту, где обслуживание бесплатно без условий, потому что не хотел каждый месяц проверять, выполнил ли требования.

Четвертое — я смотрел на процент на остаток. Раз уж карта станет основной для регулярных платежей, на ней будет постоянно находиться некоторая сумма. Если на нее еще и проценты капают — отлично.

Какие варианты я рассматривал и на чем остановился

После нескольких дней изучения я выделил две стратегии и две карты.

Первая стратегия — карта с выбором категорий. Я мог бы каждый месяц выбирать "связь и подписки" как одну из категорий и получать повышенный кэшбэк. Плюс — высокий процент на остаток. Минус — нужно помнить каждый месяц заходить в приложение и подтверждать выбор категорий. Забыл — получил копейки.

Вторая стратегия — карта с кэшбэком "на всё". Без выбора категорий, без активаций, без лимитов. Процент средний (2%), зато стабильный. Обслуживание бесплатное без условий. Процент на остаток — тоже есть, но чуть ниже, чем в первом варианте.

Я выбрал вторую стратегию и вторую карту. Почему? Потому что я понял: я не хочу каждый месяц думать о карте. Забыл выбрать категории — и вся выгода улетела. А со стабильным 2% на всё я просто плачу как обычно и получаю кэшбэк автоматически. Спокойствие важнее потенциально большего, но не гарантированного дохода.

Как карта показала себя за несколько месяцев

Я перевел все регулярные платежи на новую карту. Коммуналку, связь, интернет, подписки — всё. Каждый месяц с этих трат приходит стабильный кэшбэк. Сумма небольшая, но за год набегает на пару подписок бесплатно.

Кэшбэк на другие покупки (супермаркеты, аптеки) тоже идет по 2% без лимитов. Это оказалось приятным бонусом.

Проценты на остаток капают каждый месяц. Я держу на карте некоторую сумму на текущие расходы, и она не лежит мертвым грузом.

Главное — я не трачу время на активации, выбор категорий и проверки. Карта работает сама.

Мои выводы и советы тем, кто выбирает карту для подписок через Банки.ру

- Посчитайте свои расходы на связь и подписки. Если они небольшие (500–1000 рублей в месяц), то даже повышенный кэшбэк даст вам десятки рублей. Может, не стоит заморачиваться. Если набегает приличная сумма — имеет смысл искать карту.

- Рассмотрите два подхода: карта с выбором категорий (максимальный процент, но требует действий) и карта с кэшбэком "на всё" (стабильно, но чуть ниже). Выбирайте под свой тип личности.

- Проверьте лимит кэшбэка по категории. Даже если вы выбрали "связь и подписки" с 5% кэшбэка, лимит может быть 100 рублей в месяц. То есть кэшбэк начисляется только на первые 2000 рублей трат по категории. Если ваши подписки дороже — остальное пойдет по базовой ставке.

- Обратите внимание на условия бесплатного обслуживания. Нет смысла в кэшбэке 2% на подписки, если за обслуживание карты вы платите 1000 рублей в год. Считайте разницу.

- Не забывайте про процент на остаток. Если вы держите на карте деньги для автоплатежей, они могут приносить небольшой, но доход. Это дополнительный бонус.

- Сравните несколько карт. Какие-то дают повышенный кэшбэк именно на связь, какие-то на всё подряд. Потратьте время на сравнение в каталоге дебетовых карт на Банки.ру.

Главный урок

Раньше я платил за подписки и связь по карте с базовым кэшбэком и не задумывался об этом. Оказалось, что даже 1–2% с этих регулярных платежей за год превращаются в сумму, которой можно оплатить месяц подписки бесплатно. Не гигантские деньги, но это пассивный доход, который не требует усилий. Я выбрал карту с кэшбэком "на всё" без лишних движений и теперь получаю стабильную копеечку с каждого платежа. Банки.ру помог мне быстро найти такие карты и сравнить их условия.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Минимальная сумма вклада составляет 10 тыс. рублей, а

максимальная — не ограничена.

Срок депозита равен 367 дням.

Процентная ставка для клиентов, открывающих

первый срочный вклад в банке или у которых на момент оформления договора не

было действующих вкладов более 30 дней составляет 13,5% годовых, для всех остальных

клиентов — 12% годовых.

Дополнительные взносы и расходные операции не допускаются.

Банк Национальный Стандарт снизил ставки по вкладам с 28.04

Энергобанк снизил ставки по вкладам с 28.04

БКС новые ставки по вкладам с 28.04

Банк Новиком снижает ставки по вкладам с 29.04

Банк Дом РФ изменил ставки по вкладам с 28.04

Банк ВТБ с 28.04 изменил ставки по вкладам на различные сроки для новых вкладчиков и жоя клиентов по миграции из Почта Банка

Яндекс банк изменил ставки по вкладу и НС с 28.04 . Стало : по НС - до 15% ( наибольшая ставка ), по вкладу на сроке 181дн ( лучшее предложение по % ) -13, 2%

⚡️ Банк России принял решение снизить ключевую ставку на 50 б.п., с 15% до 14,5% годовых.

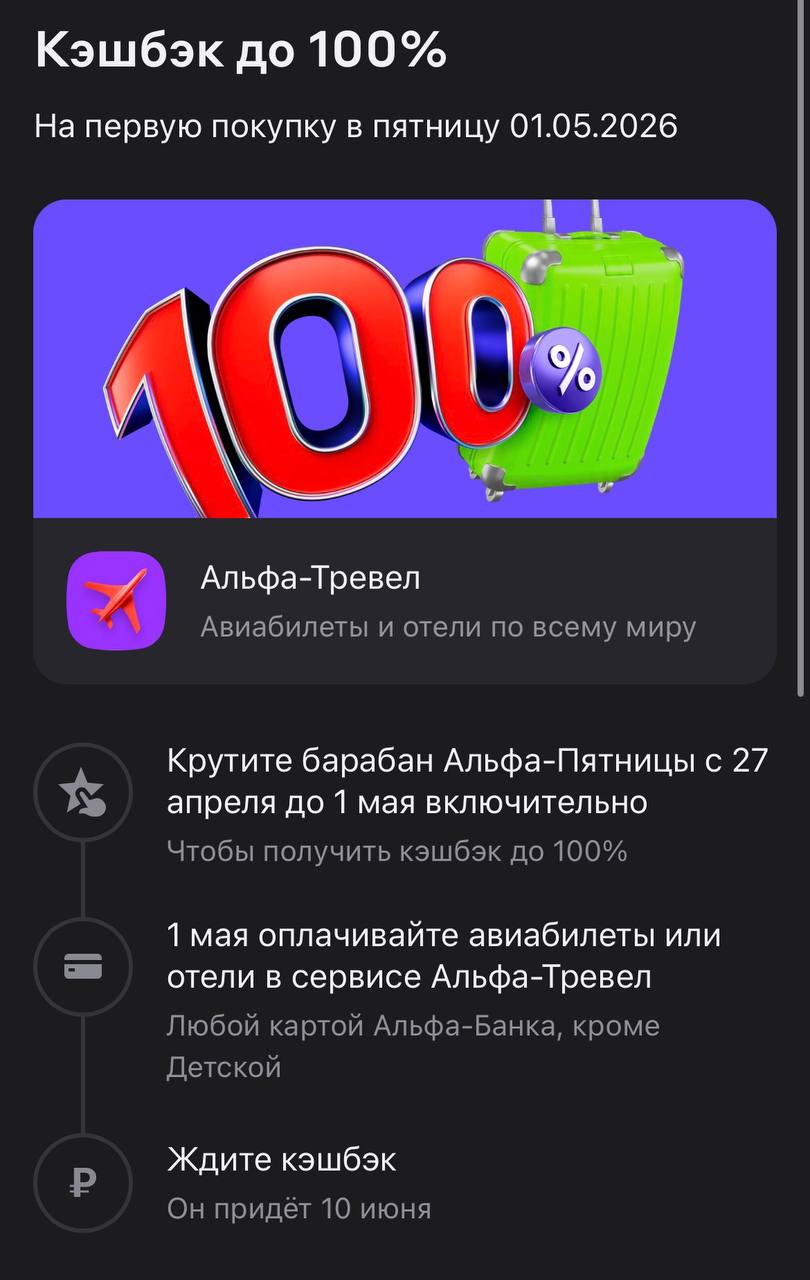

В приложении Альфы стартовала очередная мощная активность к майским праздникам. Если вы планировали отпуск или короткую поездку на выходные, сейчас самое время зайти в раздел кэшбэка. Банк запустил барабан «Альфа-Пятницы», где можно выбить до 100% возврата за первую покупку авиабилетов или бронирование отелей в сервисе Альфа-Тревел. Это один из тех редких случаев, когда поездка может окупиться полностью просто за счет удачного вращения.