Как я через Банки.ру выбирал ипотеку и почему не взял самую низкую ставку

Когда я решил покупать квартиру, я был уверен, что главное в ипотеке — это самая низкая ставка. Чем ниже процент, тем меньше переплата — логика железная. Я зашел на Банки.ру, нашел программу с минимальной ставкой и уже был готов бежать в этот банк. Но передумал и решил сначала сравнить несколько предложений детально. И знаете, самая низкая ставка оказалась не самой выгодной для меня. Рассказываю, почему и на какие параметры ипотеки нужно смотреть в первую очередь.

С чего я начал и какие были вводные

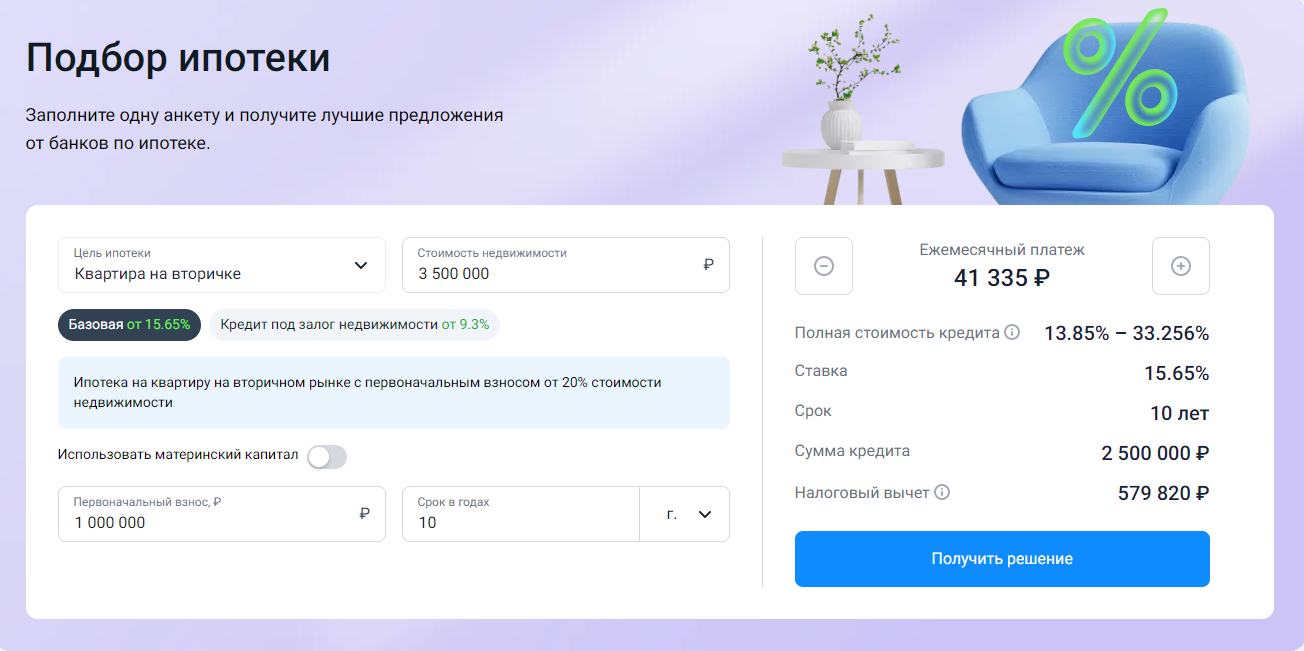

Мне нужна была сумма на покупку квартиры в новостройке. Первоначальный взнос был — около четверти стоимости жилья. Срок я хотел максимально долгий, чтобы ежемесячный платеж был комфортным — не больше трети дохода. Планировал гасить досрочно, поэтому важна была возможность досрочного погашения без штрафов и комиссий.

Я зашел на Банки.ру, ввел параметры, и система выдала список банков с их ставками. Я отсортировал по возрастанию ставки — и выбрал тройку лидеров. Но потом решил копнуть глубже.

Как я сравнивал ипотечные программы

Я открыл карточку банка с самой низкой ставкой и начал читать условия. Первое, что я заметил, — эта красивая ставка действует только при выполнении кучи условий: страхование жизни и здоровья в их страховой, страхование титула, страхование квартиры в их компании, зарплатный проект в этом банке, электронная регистрация сделки через их партнера. Если отказываешься от чего-то — ставка растет. Я начал складывать: страховка в их компании стоила в полтора-два раза дороже, чем в среднем по рынку. Плюс комиссия за обслуживание счета.

Второй банк, со ставкой чуть выше, требовал только страхование жизни и квартиры (но не в их конкретной компании, можно было выбрать любую) и не требовал зарплатного проекта. Страховку можно было найти дешевле. Комиссий не было.

Третий банк — еще чуть выше ставка, но вообще никаких требований, кроме страхования самой квартиры и титула. Страхование жизни — опционально. И досрочное погашение хоть по 1000 рублей в любой день.

Я начал считать полную стоимость кредита с учетом всех обязательных страховок и комиссий. Для этого понадобился ипотечный калькулятор и несколько часов.

Что я выяснил и на чем остановился

Первый банк с самой низкой ставкой после добавления всех обязательных страховок и комиссий оказался не самым дешевым. Переплата за год из-за дорогих страховок съедала всю выгоду от низкой ставки. Плюс меня раздражало, что я привязан к их страховой и их зарплатному проекту — это снижает гибкость.

Второй банк давал чуть более высокую ставку, но страховку можно было купить в любой компании (я нашел значительно дешевле). И не требовал зарплатного проекта. Полная стоимость кредита оказалась ниже, чем в первом банке.

Третий банк — ставка еще выше, но без обязательной страховки жизни. Я посчитал: если не страховать жизнь, переплата по процентам из-за более высокой ставки оказывалась выше, чем экономия на страховке. То есть страхование жизни все равно выгоднее, чем отказ от него, даже при чуть более высокой ставке.

Я выбрал второй банк. Почему? Он давал оптимальное соотношение ставки и свободы. Я не привязан к их страховой, могу выбрать дешевле. Нет зарплатного проекта. Досрочное погашение без проблем. А реальная ставка с учетом всех моих страховок оказалась ниже, чем в банке с рекламной "самой низкой ставкой".

Как ипотека показывала себя первые годы

Я плачу уже больше года. Платеж укладывается в бюджет. Страховку нашел дешевле, чем в банке. Досрочно гашу небольшими суммами — никаких комиссий, никаких проблем. Ипотека перестала быть "кабалой", а стала просто инструментом.

Я не жалею, что не побежал в банк с самой низкой ставкой. Возможно, там тоже всё было бы нормально. Но я получил больше свободы и спокойствия.

Мои выводы и советы тем, кто выбирает ипотеку через Банки.ру

- Не ведитесь на самую низкую ставку в рекламе.** Почти всегда она требует кучи допусловий: страховка в их компании, зарплатный проект, дополнительные комиссии. Посчитайте полную стоимость, а не только процент.

- Сравнивайте стоимость страховок.** Иногда банк разрешает покупать страховку в любой компании — это может быть значительно дешевле. Иногда заставляет покупать у них — тогда это скрытое повышение ставки.

- Проверьте условия досрочного погашения.** У всех банков сейчас оно должно быть без штрафов, но могут быть нюансы: минимальная сумма досрочки (например, от 50 000 рублей), особый день для досрочки, комиссия за досрочку (встречается редко, но бывает). Я выбрал банк, где можно гасить хоть по 5000 рублей в любой день.

- Обратите внимание на дополнительные комиссии.** За обслуживание счета, за выдачу кредита, за оформление сделки. В некоторых банках их нет, в некоторых — есть. Они увеличивают полную стоимость.

- Оцените, нужен ли вам зарплатный проект.** Если вы готовы перевести зарплату в новый банк — получите ставку чуть ниже. Если нет — выбирайте банк, где это не требуется. Я не хотел менять зарплатный банк, поэтому выбрал вариант без этого требования.

- Считайте несколько сценариев.** Что будет, если вы не будете страховать жизнь? Что если будете, но в своей компании? Что если погасите досрочно через 3 года? Разные сценарии дают разную полную стоимость. Посмотреть предложения и сравнить условия можно в каталоге ипотечных программ на Банки.ру.

Главный урок

Самая низкая ставка в рекламе — это только приглашение к разговору. Реальная выгода складывается из ставки, страховок, комиссий и условий досрочного погашения. Я чуть не попал в ловушку "самой низкой ставки", но вовремя остановился, сравнил полную стоимость и нашел вариант, который оказался на дистанции выгоднее. Банки.ру помог мне увидеть все предложения рядом и не упустить детали. Ипотека — это надолго, и лучше потратить лишнюю неделю на сравнение, чем переплачивать годы.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

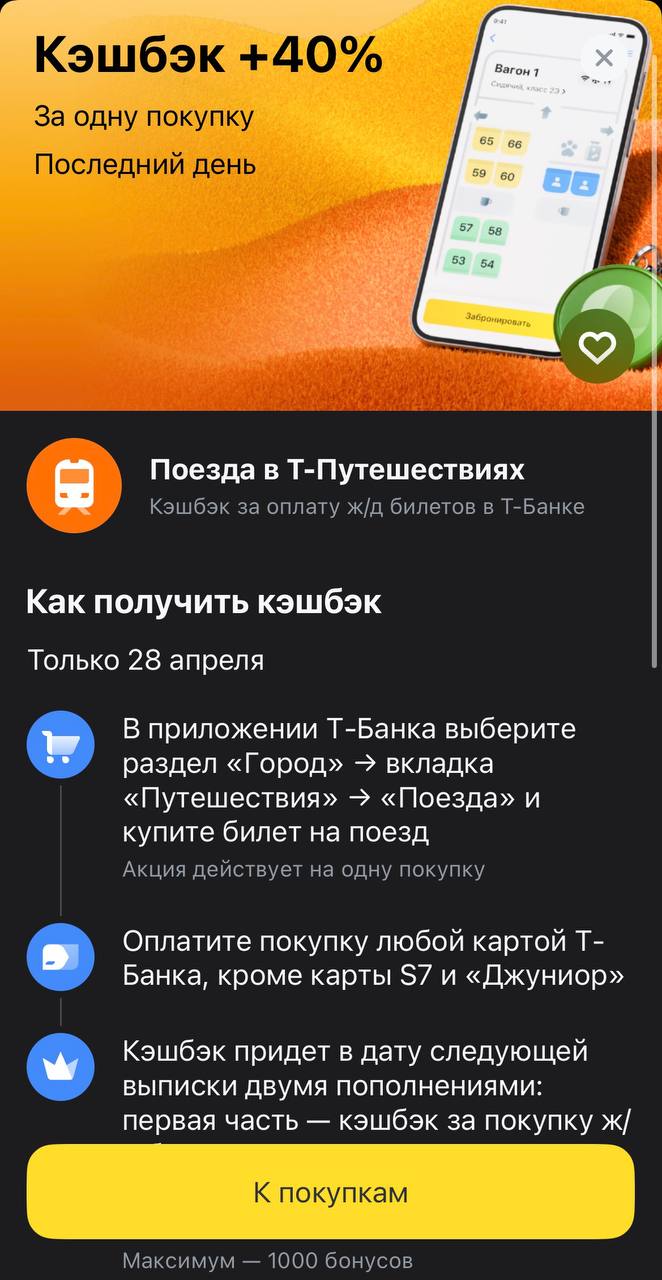

Т-Банк продолжает серию щедрых однодневных акций, и сегодня в центре внимания — железная дорога. Если вы планировали поездку на майские праздники или просто собирались навестить близких в соседнем городе, 28 апреля — лучший день, чтобы оформить билеты. Вернуть почти половину стоимости поездки — это предложение, которое превращает обычный вояж в действительно бюджетное путешествие.

С 1 мая процентная ставка по накопительному счету «Хранитель» с начислением процентов на минимальный остаток составит 11% годовых (сейчас 12%), на ежедневный остаток — 10% годовых (сейчас 11%). Минимальная сумма для начисления процентов — 10 тыс. рублей.

Т - банк снижает ставки по вкладам с 29.04

Банк,, ПСБ,, снижает ставку по НС ,, Про запас,, до 13, 5% с 1.05 ( сейчас 14% ) .Приветсвенная ставка по этому счету фиксируется в дату открытия счета и не подлежит изменениям в течение периода 2месяцев с даты открытия счета.

Если Вы как и я, крайне редко заглядываете в раздел «акции», то советую немедленно исправляться!

Вы гордитесь, что ни копейки не должны банкам? Поздравляю! Но вы уверены, что ваша кредитная история не испорчена? Есть несколько способов стать «токсичным» для банка, не беря ни единого займа: 1. «Коммуналка». УК, ТСЖ или ресурсоснабжающая организация имеют право подать судебный приказ о долгах. Приказ выносится БЕЗ вызова сторон и БЕЗ судебного заседания. Должник чаще всего узнает о нем, когда приставы уже списали деньги или испортили кредитную историю. 2. Штрафы ГИБДД и налоги. Через 70...

Каждый месяц я плачу за мобильную связь, домашний интернет, пару онлайн-кинотеатров, музыкальный сервис и облачное хранилище. Все эти платежи проходят по карте, а раньше — ни копейки кэшбэка. Ну, может, один процент, но с малюсеньким лимитом. Я задумался: а что, если найти карту, где "связь и подписки" — это отдельная категория с повышенным возвратом? Зашел на финансовый маркетплейс Банки.ру, чтобы изучить рынок. Рассказываю, что нашел и почему теперь все регулярные платежи проходят...

Минимальная сумма вклада составляет 10 тыс. рублей, а

максимальная — не ограничена.

Срок депозита равен 367 дням.

Процентная ставка для клиентов, открывающих

первый срочный вклад в банке или у которых на момент оформления договора не

было действующих вкладов более 30 дней составляет 13,5% годовых, для всех остальных

клиентов — 12% годовых.

Дополнительные взносы и расходные операции не допускаются.

Банк Национальный Стандарт снизил ставки по вкладам с 28.04

Энергобанк снизил ставки по вкладам с 28.04