Как я через Банки.ру выбирал кредитную карту

Когда мне понадобилась финансовая "подстраховка" на случай крупных покупок или задержки зарплаты, я решил оформить кредитную карту. Думал, что всё просто: есть льготный период, есть кэшбэк, не пользуешь — не платишь. Но когда я начал сравнивать предложения на Банки.ру, понял, что дьявол кроется в деталях. В одних картах льготный период красивый, но с подвохом. В других — кэшбэк высокий, но только на первые покупки. В третьих — минимальный платеж маленький, но ставка после грейса космическая. Рассказываю, как выбирал и почему не взял карту с самым длинным льготным периодом.

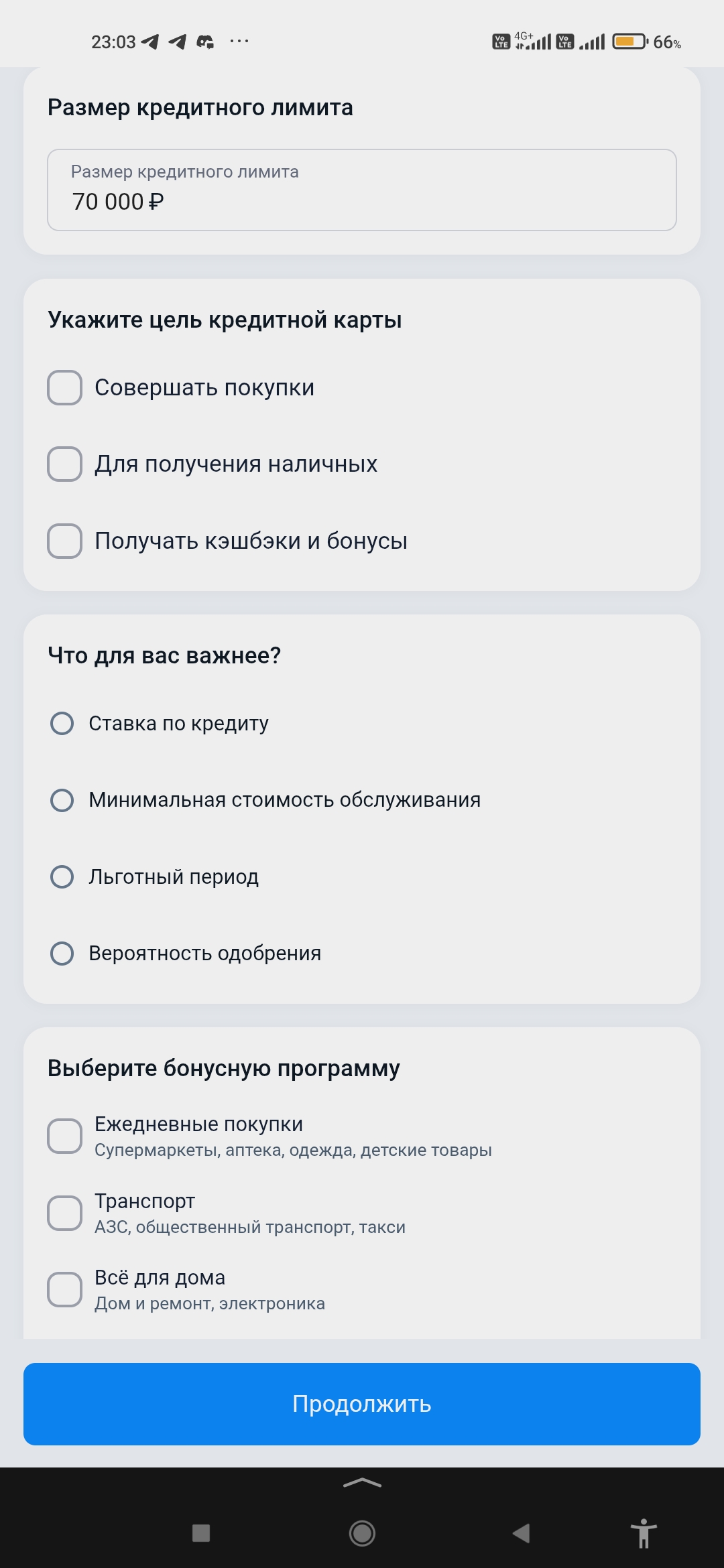

С чего я начал и какие были требования

Мне нужна была кредитная карта не для постоянного использования, а для "страховки" и для редких крупных покупок, которые удобно разбить на 2–3 платежа без процентов. Основные требования:

· Бесплатное или недорогое годовое обслуживание (не хотел платить за карту, которая будет лежать без дела).· Длительный льготный период (50–100 дней) на безналичные покупки.· Минимальный платеж невысокий (на случай, если в месяц не смогу закрыть весь долг).· Отсутствие комиссии за снятие наличных в своих банкоматах (на всякий случай).· Кэшбэк или бонусы — приятный бонус, но не главное.

Я также хотел, чтобы карта была от крупного банка с нормальным приложением, чтобы не мучиться с платежами.

Как я сравнивал кредитные карты на Банки.ру

Я зашел в каталог кредитных карт и начал изучать. Сразу отфильтровал карты с бесплатным обслуживанием (или с легковыполнимыми условиями). Осталось несколько десятков. Дальше начал углубляться.

Первое, на что я обратил внимание, — условия льготного периода. Оказалось, он бывает разный. В одних картах грейс-период распространяется только на безналичные покупки (это нормально). В других — на снятие наличных тоже (редкость, но есть). В третьих — льготный период начинается не с даты покупки, а с первого дня отчетного месяца. Это важно: если купить в начале месяца, грейс длиннее, если в конце — короче. Я для себя решил, что хочу классический грейс от даты покупки.

Второе — я проверил процентную ставку после окончания льготного периода. Планирую платить вовремя, но всякое бывает. Если вдруг просрочу, хочу, чтобы проценты были не космические. Разброс был от 20% до 40% годовых. Я отсек карты с максимальными ставками.

Третье — минимальный платеж. В одних картах он составлял 3% от задолженности, в других — 5%, в третьих — 10%. Чем ниже минимальный платеж, тем легче, если в этом месяце туго с деньгами. Но важно помнить, что остаток долга будет капать по полной ставке. Я выбрал карту с 3–5%.

Четвертое — комиссия за снятие наличных. В большинстве карт она есть: 3–5% от суммы плюс фикс. Я понимал, что кредитка не для обналички, но на всякий случай смотрел, чтобы комиссия была не выше рыночной.

Пятое — стоимость обслуживания. Годовое обслуживание от 0 до 5000 рублей и выше. Я решил, что не буду платить за карту, которую использую редко. Поэтому искал или полностью бесплатную, или с бесплатным обслуживанием при выполнении условий (например, траты от 10 000 рублей в месяц). Я готов был выполнять такие условия, потому что все равно делаю покупки.

Шестое — дополнительные плюшки. Кэшбэк рублями, бонусами или милями. У некоторых карт было повышенное начисление в первый месяц. Но я смотрел на долгосрочную историю.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось три карты-финалиста.

Первая — с долгим льготным периодом (до 100 дней), но с платным обслуживанием (около 1000 рублей в год) и без возможности бесплатного обслуживания. Кэшбэк был средний. Я посчитал, что если буду пользоваться картой 2–3 раза в год, то 1000 рублей за обслуживание съедят весь кэшбэк. Не подошло.

Вторая — с коротким льготным периодом (55 дней), но годовое обслуживание бесплатное при тратах от 10 000 рублей в месяц. Кэшбэк хороший (рублями на всё). Ставка после грейса — средняя. Минимальный платеж — 3%. Комиссия за снятие наличных — выше рынка, но наличные я снимать не планировал.

Третья — средний льготный период (80 дней), обслуживание бесплатное без условий, кэшбэк низкий, ставка после грейса высокая. Не подошло из-за ставки.

Я выбрал вторую карту. Почему? Длинный грейс — это не главное для меня. 55 дней достаточно, чтобы закрыть покупку после зарплаты. Бесплатное обслуживание при тратах от 10 000 рублей — я и так трачу больше, так что карта будет бесплатной. Кэшбэк приятный, хотя и не максимальный. А высокая комиссия за снятие наличных меня не касается — я не буду использовать кредитку для обналички.

Как карта показала себя за несколько месяцев

За полгода я использовал карту дважды: купил авиабилеты и оплатил ремонт техники. В обоих случаях уложился в льготный период — вернул долг до начисления процентов. Кэшбэк за эти покупки начислился, вернулся на счет.

Обслуживание не стоило ни копейки, потому что я выполнял условия по тратам (мои обычные расходы по дебетовой карте не в счет, но я специально несколько раз в месяц платил кредиткой, чтобы набрать сумму).

Снятие наличных не использовал — для этого есть дебетовая карта.

Один раз я чуть не пропустил дату платежа — пришло уведомление в приложении, успел вовремя. Это плюс к приложению банка.

Мои выводы и советы тем, кто выбирает кредитную карту через Банки.ру

1. Не гонитесь за самым длинным льготным периодом. 100 дней — красиво, но часто такая карта имеет платное обслуживание или другие минусы. Для большинства людей 50–80 дней более чем достаточно, чтобы вернуть долг после зарплаты.2. Проверьте, с какого момента начинается льготный период. Лучший вариант — с даты покупки. Худший — с начала отчетного месяца (тогда нужно помнить, когда покупать).3. Обратите внимание на процентную ставку после грейса. Даже если вы планируете платить вовремя, жизнь бывает разной. Лучше выбрать карту со ставкой 25%, чем 40%, на случай форс-мажора.4. Узнайте размер минимального платежа. 3–5% — нормально. 10% — многовато, может создать проблемы, если в этом месяце туго с деньгами.5. Не берите карту с платным годовым обслуживанием, если не уверены, что будете ей активно пользоваться. 1000–3000 рублей за обслуживание могут съесть весь кэшбэк и выгоду от льготного периода при редком использовании.6. Используйте кредитную карту только для безналичных покупок. Снятие наличных — почти всегда комиссия и почти всегда без льготного периода. Для наличных есть дебетовая карта. Сравнить кредитные карты по всем параметрам можно в каталоге на Банки.ру.

Главный урок

Кредитная карта — это удобный инструмент для управления ликвидностью и получения небольшого кэшбэка на крупные покупки. Но она не терпит спешки в выборе. Длинный грейс, бесплатное обслуживание и хорошая ставка редко встречаются в одной карте. Я потратил несколько дней на сравнение, но в итоге нашел карту, которая подходит именно под мой сценарий — редкие покупки, быстрое погашение, бесплатное обслуживание за счет обычных трат. Банки.ру помог мне отсеять откровенно невыгодные варианты и не попасть на скрытые комиссии.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

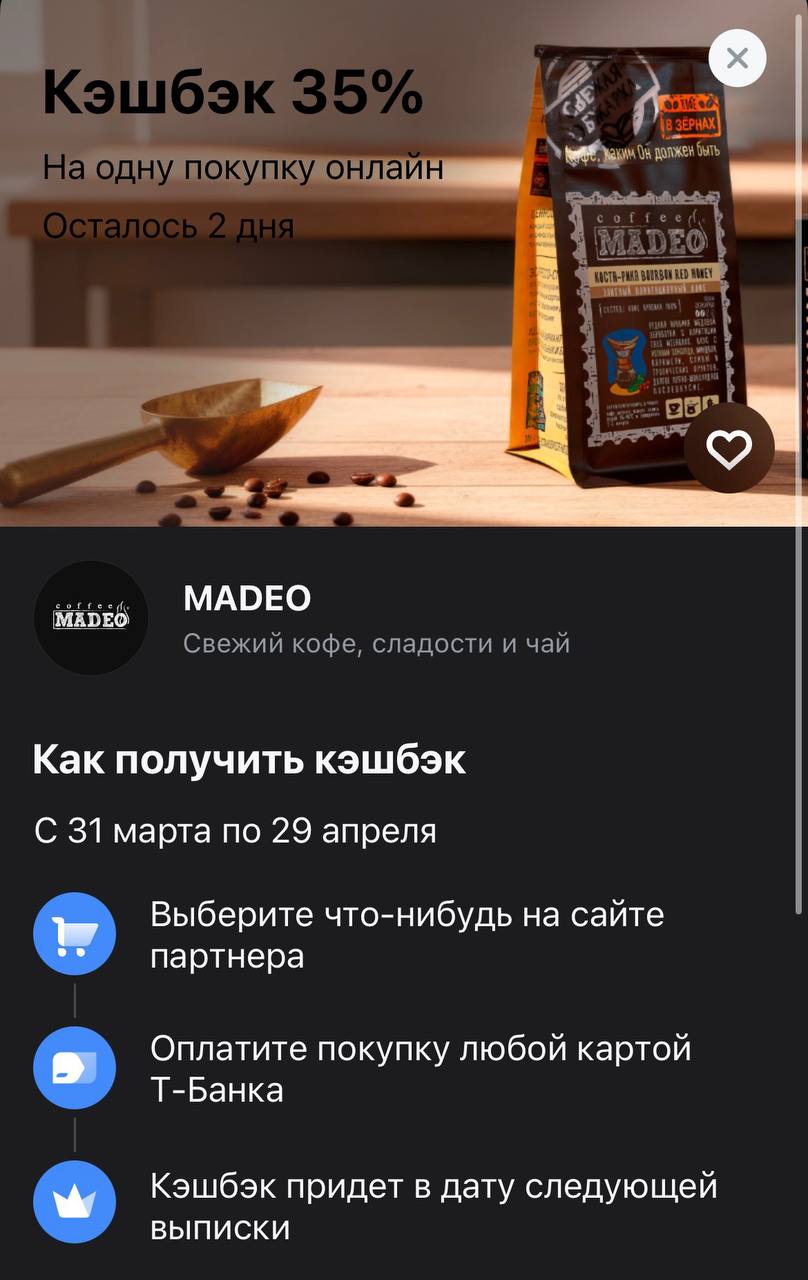

Когда привычный магазинный кофе перестает дарить те самые эмоции, а утро требует чего-то более изысканного, самое время присмотреться к профессиональной обжарке. Сейчас в приложении Т-Банка висит оффер, который превращает покупку спешелти-зерна в очень выгодную сделку: кэшбэк 35% на продукцию MADEO. Это тот редкий случай, когда можно позволить себе премиальные сорта или авторские сладости, не выходя за рамки обычного бюджета на продукты.

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но доход ноль. Потом переложил во вклад — доход появился, но как только деньги понадобились раньше срока, я потерял почти все накопленные проценты. А резервный фонд тем и отличается, что не знаешь, когда он понадобится. Мне нужен был инструмент, который дает доходность как у вклада, но позволяет снять деньги в любой момент без потери процентов. Так я пришел к накопительным счетам. Зашел на Банки.ру, сравнил условия и...

Сейчас вокруг вкладов и накопительных счетов много рекламы: где-то обещают повышенную ставку, где-то бонус за новые деньги, где-то красивый процент действует только первые месяцы. На первый взгляд предложения похожи, но в деталях может скрываться разница: один счёт можно пополнять и снимать без потери процентов, а другой выгоден только при выполнении дополнительных условий.

Майские праздники уже на горизонте, а значит, пора проверять запасы мангалов, садового инвентаря и всяких полезных мелочей для дома. Т-Банк решил сделать подготовку к сезону еще приятнее и запустил акцию в Галамарте. С кэшбэком 20% даже самая большая корзина товаров для дачи или ремонта не так сильно ударит по кошельку. Это отличный повод зайти в магазин за тем, что вы давно откладывали — от новой посуды до инструментов.

БСПБ снижает ставку по НС на 0,5% с 1.05. Макс ставка -16%

Чижик и так славится своими народными ценами, но Альфа-Банк решил довести идею экономии до абсолюта. Если вы привыкли забивать багажник продуктами на неделю вперед, то эта акция — ваш легальный способ вернуть значительную часть чека (а если очень повезет, то и весь чек целиком) обратно на карту. В условиях, когда цены на базовый набор продуктов постоянно ползут вверх, такие предложения превращаются из приятного бонуса в обязательный инструмент для планирования бюджета.

Банк ,, Локо,, изменяет условия тарифа по вкладам с 29.04 ,, Новые деньги ,, ,, Промо,,. С 5.05 банк вводит доп.ставку 0, 2% к основной ставке к вкладу в день рождения у вкладчика- клиента. ( 10дней до и 10дней после )

И как банки на самом деле оценивают вас (спойлер: не так, как вы думаете)

В банке ПСБ ожидается изменения по вкладу,, Моя копилка ,, по всем срокам ( снижение % ) с 30.04