Как я через Банки.ру собирал вклад

Копить на первоначальный взнос по ипотеке я решил не в "кубышке", а на вкладе. Но не на простом — положил и забыл, а на таком, куда можно каждый месяц докладывать, и чтобы проценты капали на проценты. Я зашел на Банки.ру, чтобы найти вклад с пополнением и капитализацией. Сравнивал, наверное, с десяток предложений, пока нашел тот, где эти две опции давали реальную прибавку, а не были просто маркетинговыми словами. Рассказываю, как выбирал и почему не взял вклад с самой высокой ставкой.

С чего я начал и какая была цель

У меня была цель — собрать определенную сумму на первоначальный взнос через три года. Каждый месяц я мог откладывать фиксированную сумму. Мне нужен был вклад, куда я могу регулярно докладывать деньги (пополнение), и чтобы проценты начислялись на всю сумму, включая ранее начисленные проценты (капитализация). Срок — три года.

Без капитализации я терял бы доход. Без пополнения не мог бы накопить нужную сумму. Поэтому эти две опции были обязательными.

Как я сравнивал вклады на Банки.ру

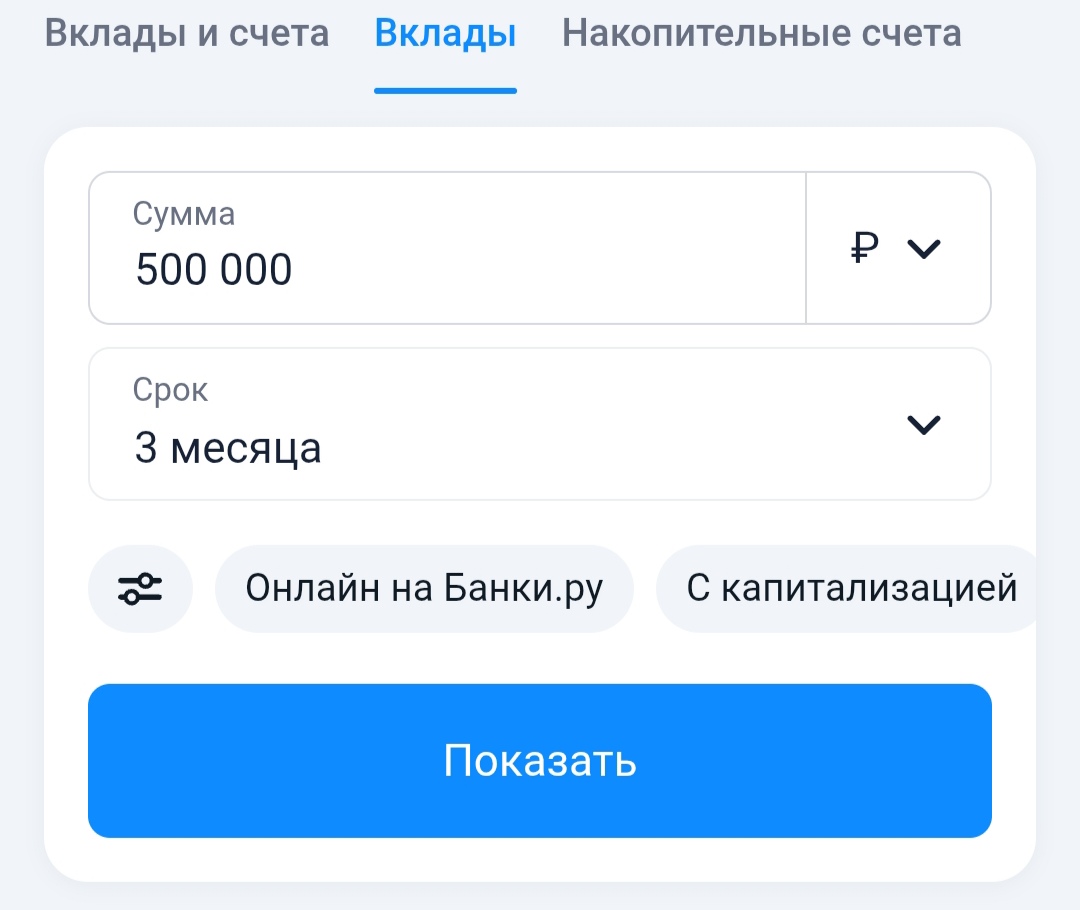

Я зашел в каталог вкладов, поставил фильтры: "пополняемый", "с капитализацией", срок 3 года. Система выдала несколько вариантов. Я начал изучать.

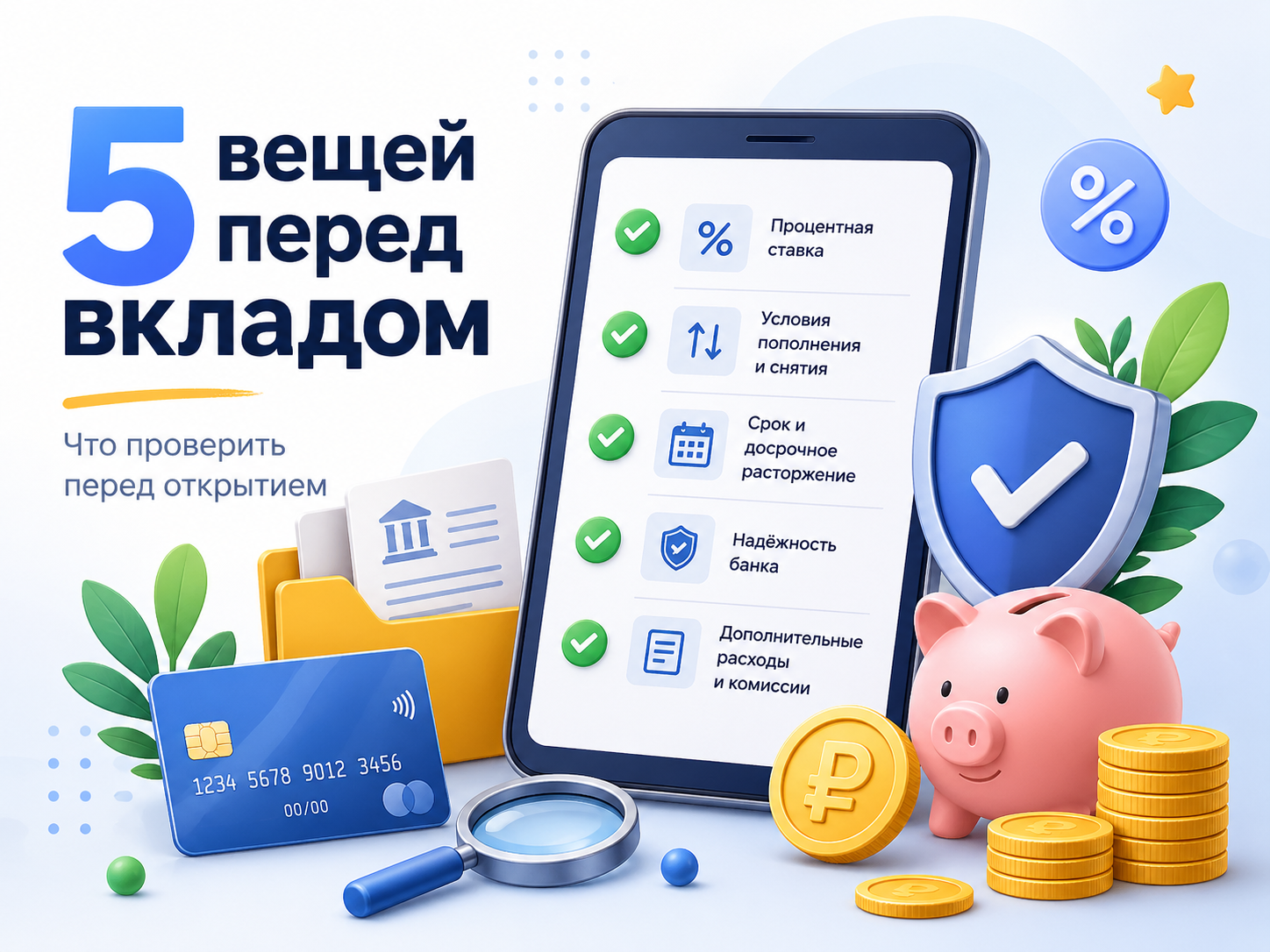

Первое, на что я обратил внимание, — ставка. У вкладов с пополнением и капитализацией она была ниже, чем у классических вкладов без опций. Это логично: банк платит меньше за дополнительные удобства. Вопрос был в том, насколько ниже и перекрывает ли выгода от капитализации и пополнения эту разницу.

Второе — условия пополнения. В одних вкладах минимальная сумма пополнения была небольшой (от 1000 рублей), что мне подходило. В других — от 50 000 рублей, что для меня было неприемлемо, так как я планировал откладывать по 10–20 тысяч. Я отсекал такие вклады.

Третье — срок, в течение которого можно пополнять. В одних вкладах пополнение разрешено в течение всего срока (3 года). В других — только в первые несколько месяцев (например, первые 3 месяца). Для моей стратегии важно было пополнять весь срок. Такие варианты я отсекал.

Четвертое — периодичность капитализации. Ежемесячная капитализация выгоднее, чем ежеквартальная или ежегодная. Я выбирал вариант с ежемесячной.

Пятое — возможность частичного снятия. Мне она была не нужна — я копил, а не тратил. Но в некоторых вкладах она была по умолчанию, и из-за нее ставка была ниже на 0,5%. Я отсекал такие вклады, чтобы не переплачивать за ненужную опцию.

Шестое — я смотрел на надежность банка. Для долгосрочного вклада (3 года) это важно. Я выбирал банки из топ-30 по активам, чтобы спать спокойно.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось два варианта.

Первый — вклад в крупном банке. Ставка была немного выше среднего, пополнение — в течение всего срока, минимальная сумма пополнения — 3000 рублей (немного многовато, но мог бы наскрести). Капитализация ежемесячная. Банк из топ-10.

Второй — вклад в другом крупном банке. Ставка была на 0,3% ниже, но минимальная сумма пополнения — 1000 рублей, что удобнее для меня. Пополнение — весь срок. Капитализация ежемесячная. Банк из топ-15.

Я посчитал на калькуляторе: разница в ставке 0,3% на три года на моей итоговой сумме (с учетом регулярных пополнений) давала примерно одинаковый результат с учетом удобства более низкого порога пополнения. Я выбрал второй.

Почему? Удобство. Мне было важнее минимизировать порог пополнения, чтобы не держать лишние деньги на карте в ожидании, когда накопится 3000 рублей. При этом банк был достаточно надежным, разница в ставке была минимальной.

Как вклад показал себя за полтора года

Я открыл вклад, настроил ежемесячное автопополнение с зарплатной карты. Каждый месяц в определенный день сумма уходила на вклад. Проценты капали каждый месяц, капитализировались, и на следующий месяц работали уже на увеличенную сумму.

Полтора года прошло незаметно. За это время я ни разу не пожалел о выборе. Ставка не менялась, условия не ухудшались. Банк не обанкротился. Единственное, что немного раздражало, — нельзя было снять даже часть процентов без потери ставки (но мне это и не было нужно, я копил).

За полтора года набежала сумма процентов, которая заметно увеличила мой будущий первоначальный взнос.

Мои выводы и советы тем, кто накапливает через вклад с пополнением и капитализацией через Банки.ру

1. Определите свою регулярную сумму пополнения. Если вы можете откладывать по 5000 рублей в месяц, ищите вклад с минимальной суммой пополнения 1000–2000 рублей. Если порог 50 000 рублей — вклад не для вас.2. Убедитесь, что пополнение разрешено весь срок. Бесполезно, если можно докладывать только первые 2–3 месяца, а вы планируете копить годами.3. Капитализация ежемесячная выгоднее ежеквартальной. На длинном сроке разница ощутима. Если есть выбор — берите ежемесячную.4. Не берите опции, за которые не готовы платить. Частичное снятие удобно, но снижает ставку. Если вы точно не будете снимать — лучше вклад без этой опции.5. Сравнивайте не только ставку, но и порог пополнения. Иногда чуть более низкая ставка, но с удобным порогом пополнения дает на длинном сроке тот же результат, потому что вы реже держите деньги "на карте" в ожидании крупной суммы.6. Рассчитывайте итоговую сумму на калькуляторе. Банки.ру позволяет ввести регулярное попополнение и увидеть, сколько получится через год, два, три. Пользуйтесь этим. Посмотреть вклады с пополнением и капитализацией для долгосрочных накоплений можно в соответствующем каталоге.

Главный урок

Вклад с пополнением и капитализацией — идеальный инструмент для системного накопления, если вы точно знаете, что не тронете деньги раньше срока. Да, ставка чуть ниже, чем у "голых" вкладов. Но удобство регулярного пополнения и эффект сложного процента на длинном сроке перекрывают эту разницу. Банки.ру помог мне найти вклад с минимальным порогом пополнения и ежемесячной капитализацией, который за полтора года принес заметный доход. Теперь я на полпути к первоначальному взносу.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Когда мне понадобилась финансовая "подстраховка" на случай крупных покупок или задержки зарплаты, я решил оформить кредитную карту. Думал, что всё просто: есть льготный период, есть кэшбэк, не пользуешь — не платишь. Но когда я начал сравнивать предложения на Банки.ру, понял, что дьявол кроется в деталях. В одних картах льготный период красивый, но с подвохом. В других — кэшбэк высокий, но только на первые покупки. В третьих — минимальный платеж маленький, но ставка после грейса...

Когда привычный магазинный кофе перестает дарить те самые эмоции, а утро требует чего-то более изысканного, самое время присмотреться к профессиональной обжарке. Сейчас в приложении Т-Банка висит оффер, который превращает покупку спешелти-зерна в очень выгодную сделку: кэшбэк 35% на продукцию MADEO. Это тот редкий случай, когда можно позволить себе премиальные сорта или авторские сладости, не выходя за рамки обычного бюджета на продукты.

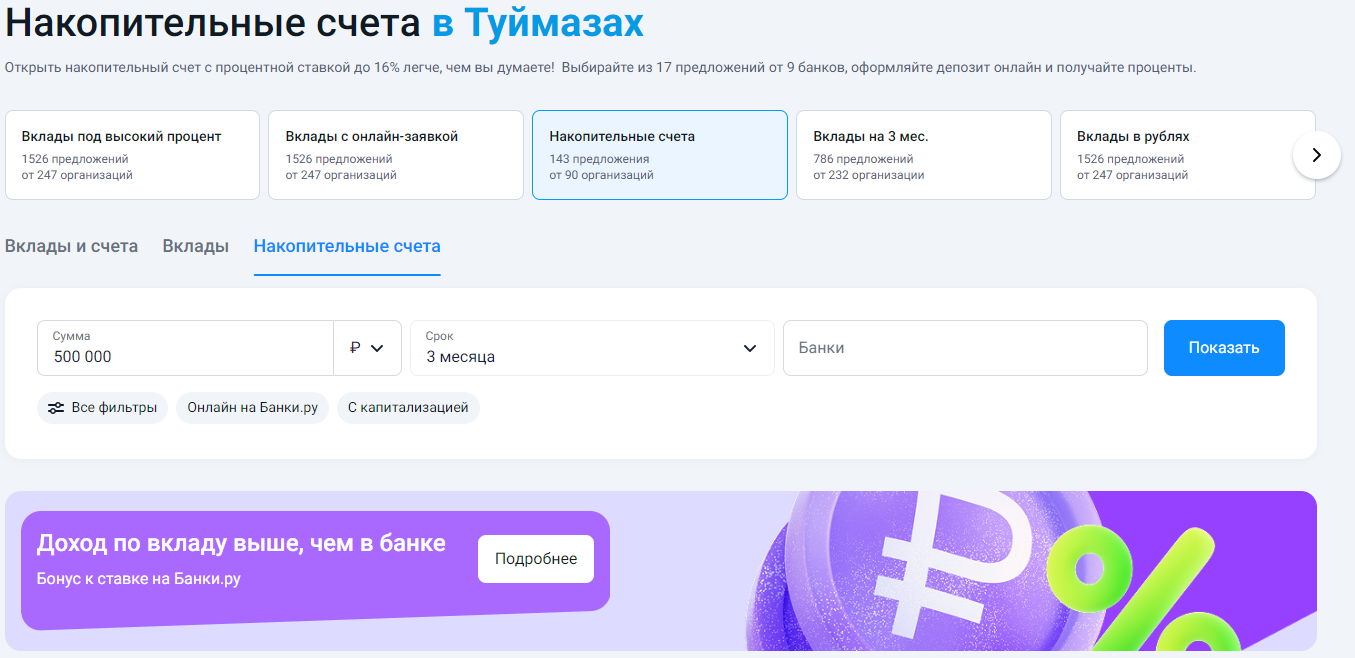

Долгое время я хранил резервный фонд на обычной дебетовой карте — удобно, но доход ноль. Потом переложил во вклад — доход появился, но как только деньги понадобились раньше срока, я потерял почти все накопленные проценты. А резервный фонд тем и отличается, что не знаешь, когда он понадобится. Мне нужен был инструмент, который дает доходность как у вклада, но позволяет снять деньги в любой момент без потери процентов. Так я пришел к накопительным счетам. Зашел на Банки.ру, сравнил условия и...

Сейчас вокруг вкладов и накопительных счетов много рекламы: где-то обещают повышенную ставку, где-то бонус за новые деньги, где-то красивый процент действует только первые месяцы. На первый взгляд предложения похожи, но в деталях может скрываться разница: один счёт можно пополнять и снимать без потери процентов, а другой выгоден только при выполнении дополнительных условий.

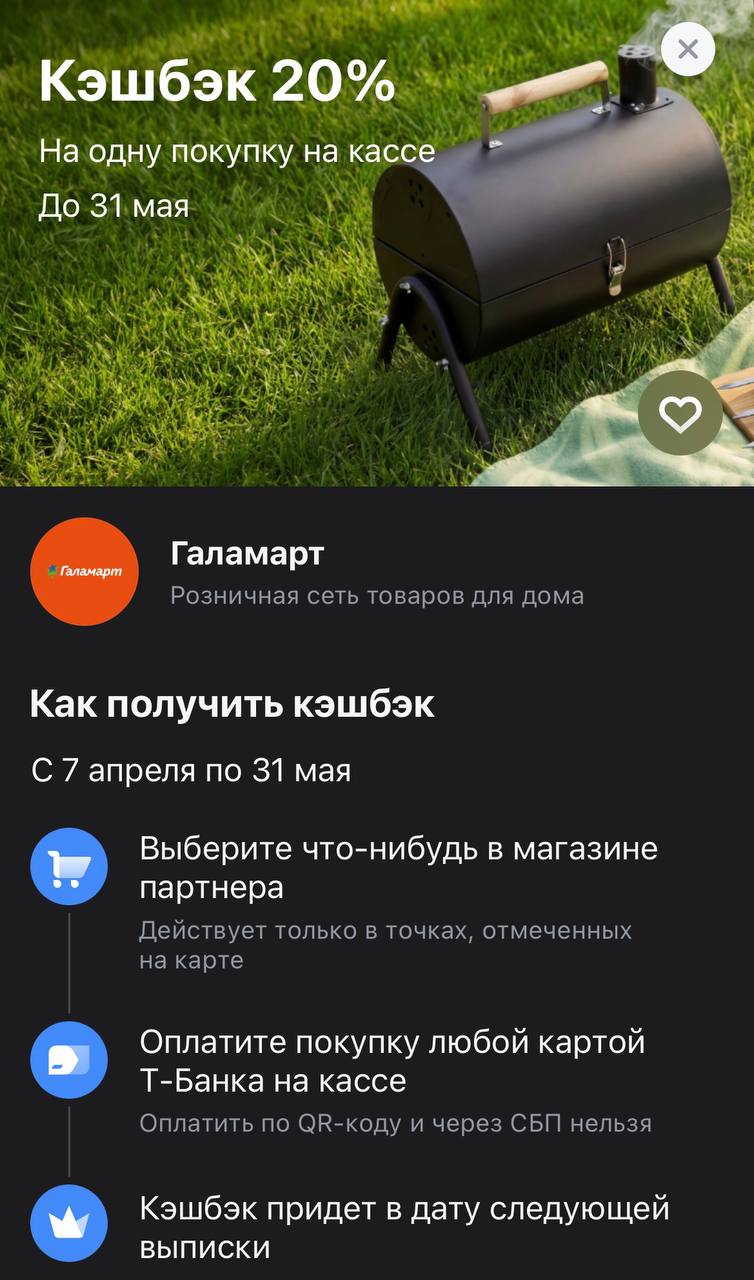

Майские праздники уже на горизонте, а значит, пора проверять запасы мангалов, садового инвентаря и всяких полезных мелочей для дома. Т-Банк решил сделать подготовку к сезону еще приятнее и запустил акцию в Галамарте. С кэшбэком 20% даже самая большая корзина товаров для дачи или ремонта не так сильно ударит по кошельку. Это отличный повод зайти в магазин за тем, что вы давно откладывали — от новой посуды до инструментов.

БСПБ снижает ставку по НС на 0,5% с 1.05. Макс ставка -16%

Чижик и так славится своими народными ценами, но Альфа-Банк решил довести идею экономии до абсолюта. Если вы привыкли забивать багажник продуктами на неделю вперед, то эта акция — ваш легальный способ вернуть значительную часть чека (а если очень повезет, то и весь чек целиком) обратно на карту. В условиях, когда цены на базовый набор продуктов постоянно ползут вверх, такие предложения превращаются из приятного бонуса в обязательный инструмент для планирования бюджета.

Банк ,, Локо,, изменяет условия тарифа по вкладам с 29.04 ,, Новые деньги ,, ,, Промо,,. С 5.05 банк вводит доп.ставку 0, 2% к основной ставке к вкладу в день рождения у вкладчика- клиента. ( 10дней до и 10дней после )

И как банки на самом деле оценивают вас (спойлер: не так, как вы думаете)