Банк МТС снижение ставок по НС с 31.12

Банк МТС снижает завтра с 31.12 ставки по НС : на ежедневный-1% , на минимальный- 1% , кэшбокс- 1%.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Банк Ренессанс изменения условий тарифов по вкладам и НС с 31.12. По НС Ренкопиока - 0.25%., по НС Ренсейф- 0.25%

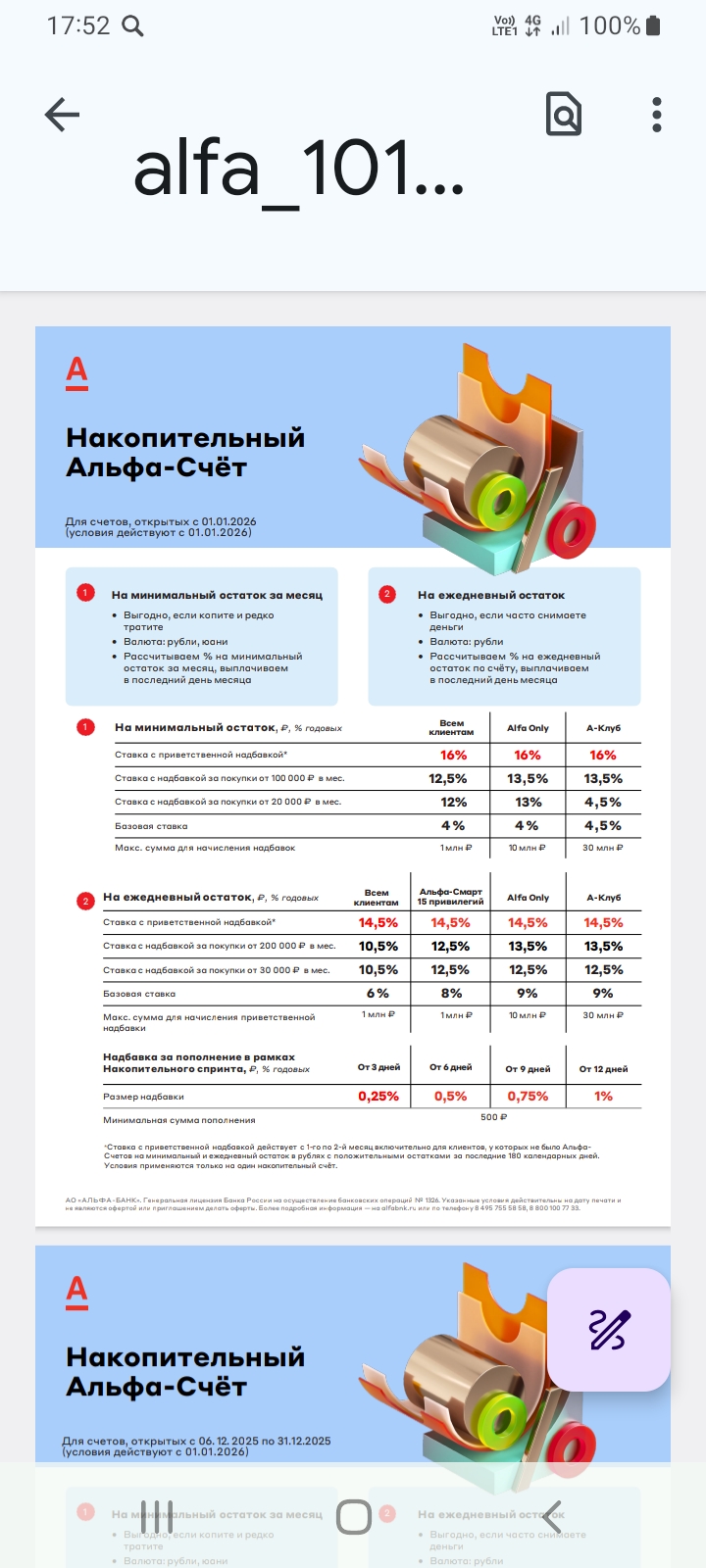

Альфа-Банк изменения по НС. Для новых клиентов , в статусе,, новый клиент ,, ставка приветственная будет- 16%. Для действующих клиентов банка , по этому продукту ставка будет , в зависимости от срока открытия НС по таблице.

💳 17% «МТС Счёт» на 2 мес до 5 млн (премиум до 10 млн), базовая 5%, с тратами на 10к - 12.5%

С 1 января 2025 года в России началась фаза масштабного внедрения цифрового рубля — третьей формы денег наряду с наличными и безналом. К 2026 году он станет реальностью для миллионов граждан и бизнеса. Это не просто очередное приложение для платежей, а технологический и финансовый переход, который затрагивает всех. Давайте разберемся, что это такое, как им пользоваться и какие реальные выгоды и риски он несет.

Теперь доходность вклада «Альфа-Вклад. Максимальный» при ежемесячной выплате процентов составляет 6,62–14,62% годовых, а с ежемесячной капитализацией — 7,3–14,8% годовых.

С 31 декабря будут понижены процентные ставки по накопительным счетам. Информация размещена на сайте банка в тарифах.

Покупка собственного жилья для молодой семьи в России в 2026 году по-прежнему остается одной из самых острых и эмоциональных тем. Рост цен на недвижимость, изменения ипотечных программ, инфляция, нестабильность доходов — всё это заставляет задуматься: стоит ли брать ипотеку сейчас или лучше подождать? Разберёмся подробно, без иллюзий и громких лозунгов.

Было время, когда я с азартом включился в «кэшбэк-гонку». Я изучал рейтинги, оформлял кучу карт под разные категории: одну на бензин, другую на продукты в определенном супермаркете, третью для онлайн-покупок. В итоге через пару месяцев я запутался в условиях, где какая карта выгодна, пропустил сроки активации бонусных категорий и в результате заработал не много денег, а сплошную головную боль и кошелек, раздутый от пластика. Я понял, что игра не стоит свеч, и полностью пересмотрел свой подход.

Несколько лет назад у моей сестры родилась дочка. Как дядя, я, конечно, хотел сделать для малышки что-то особенное, не просто купить очередную игрушку на вырост, а подарить что-то с душой и настоящей перспективой. Так у меня возникла идея открыть накопительный счет или долгосрочный вклад на ее имя. Но я не хотел, чтобы это был просто безликий финансовый инструмент. Я захотел наполнить его смыслом и превратить в нашу маленькую семейную традицию.

В интерфейсе мобильного приложения моего банка, среди вкладок с переводами, платежами и выписками, долгое время скромно пряталась одна функция, на которую я не обращал внимания. Называлась она «Копилка» или «Накопления на цель». Я думал, это что-то для школьников или излишняя диковинка. Как же я ошибался! Однажды, от скуки, я решил ее изучить, и это оказалось одним из самых полезных моих финансовых открытий за последнее время.