Кредиты. как я выяснил, что льготный период по кредитке — это не 100 дней отдыха

Мне долго втолковывали, что кредитная карта — это удобно, если уметь пользоваться льготным периодом. Мне даже объяснили, что это 100 дней без процентов. Я услышал «100 дней» и расслабился. Я воспринял это как волшебное окно: потратил сегодня — можешь вернуть хоть через три месяца, и всё будет хорошо. Это была моя главная ошибка.

Я активно пользовался картой, отслеживая только общую сумму долга, и был уверен, что у меня в запасе ещё куча времени. Я даже поставил напоминание в календаре на 95-й день, чтобы погасить всё разом. Казалось, идеальный план.

На 55-й день я решил проверить детали в приложении банка и обомлел. Мой «льготный период» уже истёк. Вернее, истёк платёжный период для большинства моих трат. Оказалось, что «100 дней» — это максимум, а реальная длина льготного периода для каждой покупки зависит от того, в какой день расчётного периода (обычно это месяц) она была совершена.

Проще говоря, система работала так:

- С 1 по 30 число — я трачу (это расчётный период).

- До 25 числа следующего месяца — я должен погасить долг (это платёжный период).

- Если я купил что-то 1-го числа, у меня есть ~55 дней до конца платёжного периода.

- Если я купил что-то 30-го числа, у меня есть только ~25 дней.

Я же, совершая покупки равномерно в течение месяца, для большинства из них уже вышел за рамки льготного периода. На мой долг начали капать проценты под 30% годовых. Моя стратегия «погасить одним платежом на 95-й день» привела бы к колоссальной переплате.

Как я решил проблему и что сделал на будущее:

- Немедленное полное погашение. Я срочно, даже с небольшим ущербом для других статей бюджета, погасил весь долг, чтобы остановить начисление процентов.

- Автоплатёж на полную сумму задолженности. Это стало моим спасением. Я настроил автоплатёж на 20-е число каждого месяца (за 5 дней до конца платёжного периода). Теперь банк автоматически списывает всю сумму текущего долга. Я могу тратить, не задумываясь о календаре.

- Фокус на «платёжную дату», а не на «льготные дни». Теперь я знаю только одну важную дату по карте — число, когда списывается автоплатёж. Я слежу, чтобы на основном счёте к этой дате были деньги.

- Использую карту для конкретных целей. Чаще всего я кладу на неё крупную сумму перед большой плановой покупкой (техника, билеты), а потом сразу её гашу. Так я пользуюсь дополнительными гарантиями банка и кэшбэком, но не играю в игры со сроками.

Этот опыт научил меня, что в финансах дьявол кроется в деталях определения. «100 дней» звучит красиво, но реальность упирается в понятия «расчётный период» и «платёжный период». Теперь я уважаю кредитку как сложный инструмент, который требует точной настройки, и больше никогда не полагаюсь на рекламные слоганы.

Вы уверены, что правильно понимаете, как работает льготный период на вашей кредитной карте? Или, как я когда-то, думаете, что это просто «длинный кредит без процентов»?

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

Банк ,, Озон,, снижение базовой ставки по НС с 30.12.

Банк ТКБ ввёл в линейку своих депозитных продуктов вклад с красивым названием,, Золотой процент ,, с наибольшей ставкой - 25%. Но , есть нюансы , т.к этот вклад на 375дней состоит из 4х периодов , т.е ленточный и ставка по вкладу только в 1й период будет - 25% , а в другие гораздо меньше . Таким образом , по анализу и расчёту , средняя ставка, за весь период договора составит 14, 2%.

Банк АК Барс уведомил о предстоящем снижение надбавки по НС на - 1% с 13.01.2026г для клиентов , открывших этот продукт с этой даты.

Кратко о статье

Банк МТС снижает завтра с 31.12 ставки по НС : на ежедневный-1% , на минимальный- 1% , кэшбокс- 1%.

Банк Ренессанс изменения условий тарифов по вкладам и НС с 31.12. По НС Ренкопиока - 0.25%., по НС Ренсейф- 0.25%

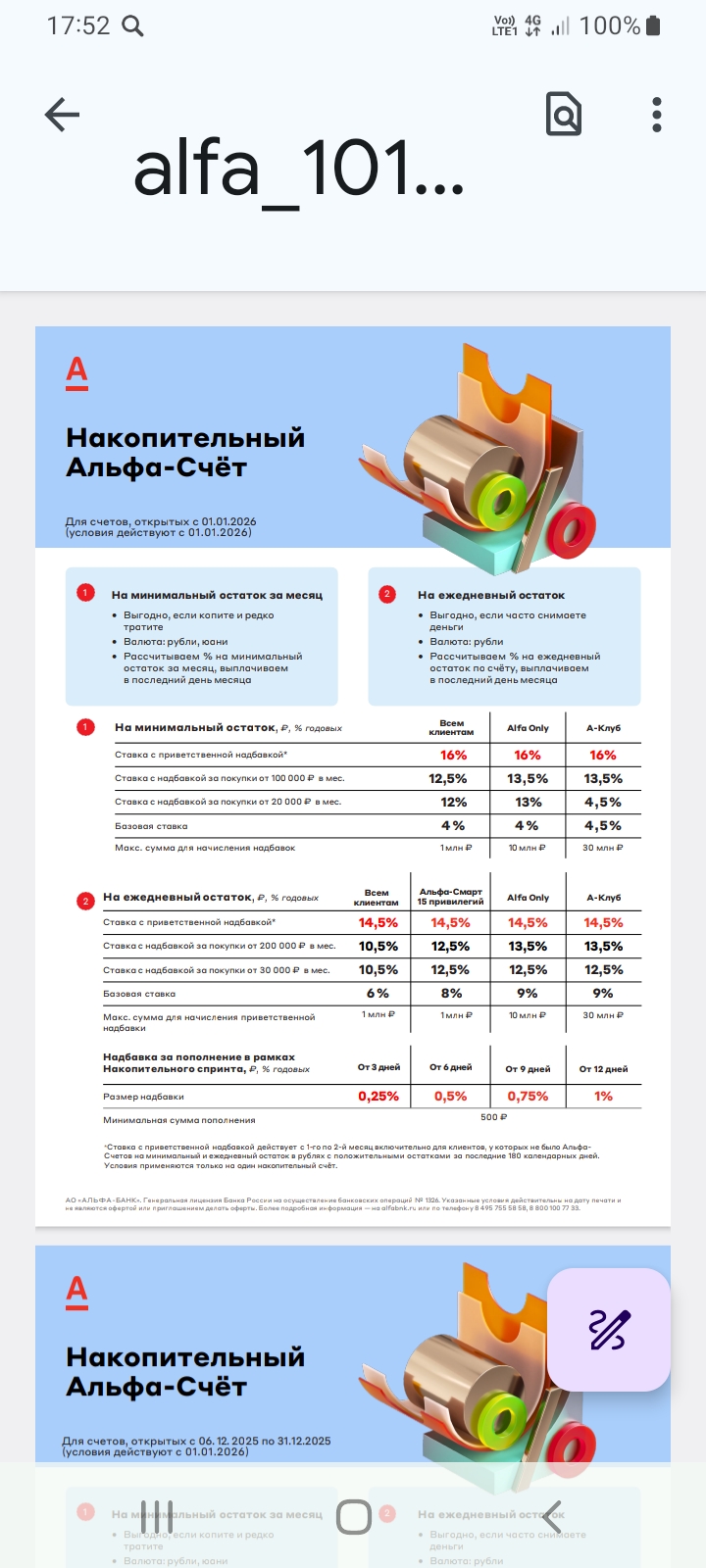

Альфа-Банк изменения по НС. Для новых клиентов , в статусе,, новый клиент ,, ставка приветственная будет- 16%. Для действующих клиентов банка , по этому продукту ставка будет , в зависимости от срока открытия НС по таблице.

💳 17% «МТС Счёт» на 2 мес до 5 млн (премиум до 10 млн), базовая 5%, с тратами на 10к - 12.5%

С 1 января 2025 года в России началась фаза масштабного внедрения цифрового рубля — третьей формы денег наряду с наличными и безналом. К 2026 году он станет реальностью для миллионов граждан и бизнеса. Это не просто очередное приложение для платежей, а технологический и финансовый переход, который затрагивает всех. Давайте разберемся, что это такое, как им пользоваться и какие реальные выгоды и риски он несет.

И так - нужно было просто: чтобы карта работала, не тянула деньги за обслуживание и не выносила мозг каждый месяц. Посмотрел варианты, почитал отзывы, оформил карту — без походов в офис и лишней беготни, привезли в этот же день(утром заказывал)

Теперь доходность вклада «Альфа-Вклад. Максимальный» при ежемесячной выплате процентов составляет 6,62–14,62% годовых, а с ежемесячной капитализацией — 7,3–14,8% годовых.

С 31 декабря будут понижены процентные ставки по накопительным счетам. Информация размещена на сайте банка в тарифах.

Покупка собственного жилья для молодой семьи в России в 2026 году по-прежнему остается одной из самых острых и эмоциональных тем. Рост цен на недвижимость, изменения ипотечных программ, инфляция, нестабильность доходов — всё это заставляет задуматься: стоит ли брать ипотеку сейчас или лучше подождать? Разберёмся подробно, без иллюзий и громких лозунгов.