Мой личный опыт: как я наконец-то перестал жить от зарплаты до зарплаты

Всем привет! Я много лет читал этот паблик, восхищался советами, но думал: «Это всё не про меня». У меня обычная работа, кредит на машину, и к 25 числу с карты уже сквозит ветер. Знакомо? Я искренне считал, что финансовая грамотность — это для людей с «лишними» деньгами. А у меня их просто не бывает. Оказалось, я ошибался. Я не стал финансовым гуру, но нашёл пару простых вещей, которые реально сдвинули дело с мёртвой точки. Хочу поделиться не теорией, а именно личным опытом — может, кому-то поможет сделать первый шаг.

Моя точка старта: вечный цейтнот

Ситуация была классическая: зп пришла, я оплатил обязательные платежи (ипотека, коммуналка, бензин), немного «пожил» (кафе, кино, что-то себе купил), а через две недели с тоской смотрел в кошелёк и ждал следующей зарплаты. Накоплений — ноль. Чувство тревоги было постоянным фоном. Что будет, если сломается машина? Если мою сферу накроет кризис? Мысли неприятные.

Первое, что я сделал — не стал вести бюджет в экселе. Я знал, что это меня только выбесит. Вместо этого я целый месяц просто собирал чеки (фоткал в телефоне) на ВСЁ. Абсолютно на всё. От проезда в метро до спонтанного круассана. И в конце месяца просто разложил их в три кучки:

1. «Надо» (без этого никак: ипотека, ЖКХ, еда домой, бензин до работы).2. «Очень хочу» (то, без чего могу, но жизнь становится серой: посиделки с друзьями, книга, поход в кино).3. «Автопилот» (то, на что даже внимания не обращал: тот же круассан, когда не голоден, 4-я подписка на стриминг, которую не смотрю, импульсные покупки в маркетплейсе от скуки).

Кучка №3 оказалась самой большой и обидной. Получалось, я «спонсировал» свою невнимательность на ощутимую сумму — почти как небольшой платёж по кредиту.

Что я поменял (без фанатизма)

Я не стал отказываться от всего. Я начал договариваться с собой.

· Про «автопилот»: Я отписался от двух ненужных подписок. Сделал правило: любую спонтанную покупку в интернете кладу в корзину и жду 24 часа. В 80% случаев желание пропадает. Эти деньги стали уходить не в никуда, а на маленькую, но такую приятную цель — «копилку на выходные».· Про «очень хочу»: Это моё топливо для жизни, я не стал это трогать. Но стал делать это чуть осознаннее. Вместо трёх раз в неделю ходить в ближайшую кофейню «просто так», я стал ходить дважды, но в ту, где кофе мне правда нравится. Качество вместо количества. Эффект тот же, а в кошельке остаётся.· Самое главное — «заплати сначала себе». Это прозвучало для меня как откровение. Раньше схема была: получил деньги -> оплатил всё -> что осталось, то моё. Оставалось обычно ноль. Теперь я делаю наоборот. В ДЕНЬ зарплаты я сразу (прям автоматическим переводом) отправляю 10% от чистой суммы на отдельный, труднодоступный накопительный счёт. Не 50%, не 30%, а всего 10%. Это не больно. Но это святое. Эти деньги — плата себе будущему. И только потом я оплачиваю счета и трачу на жизнь.

Что изменилось через полгода?

Честно, я не разбогател. Но я обрёл то, что дороже денег — спокойствие.

· У меня появилась «подушка» в 60 000 рублей. Это не миллион, но это моя броня от мелких жизненных проблем. Поломка стиральной машины перестала быть катастрофой.· Я перестал бояться 25-го числа. Потому что у меня теперь есть этот буфер.· Я, наконец, поверил, что могу управлять деньгами, а не они мной.

Вывод, который я для себя сделал

Финансовая грамотность начинается не с курсов по инвестициям, а с простого уважения к своему времени и труду. Деньги — это просто замороженное время, которое я потратил на работу. Теперь я спрашиваю себя: «А этот предмет/услуга стоит Х часов моей жизни?». Часто ответ — нет.

Начать можно с сущей ерунды:

1. Найди одну «подписку-зомби» и отключи её. Прямо сейчас.2. Настрой автоперевод 500-1000 рублей на накопительный счёт в день зарплаты.3. Следующий раз перед спонтанной покупкой задай вопрос: «Мне это правда нужно, или я просто залипаю в телефон?».

Это не сделает вас Рокфеллером, но точно вернёт ощущение контроля. Проверено на себе.

P.S. Если хотите копнуть тему глубже, но без занудства, мне очень помогли:

· Канал «Манька-копейка» в Телеграме — автор пишет о деньгах очень по-человечески, с юмором и без розовых очков.· Книга «Тайм-драйв» Глеба Архангельского — она не про деньги, а про время, но принцип управления ресурсом один в один.· Просто посидите вечером с чаем и своими банковскими выписками — это самый полезный и бесплатный финансовый урок.

Держитесь, друзья. И правда, всё начинается с маленьких шагов

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

Банк ,, Озон,, снижение базовой ставки по НС с 30.12.

Мне долго втолковывали, что кредитная карта — это удобно, если уметь пользоваться льготным периодом. Мне даже объяснили, что это 100 дней без процентов. Я услышал «100 дней» и расслабился. Я воспринял это как волшебное окно: потратил сегодня — можешь вернуть хоть через три месяца, и всё будет хорошо. Это была моя главная ошибка.

Банк ТКБ ввёл в линейку своих депозитных продуктов вклад с красивым названием,, Золотой процент ,, с наибольшей ставкой - 25%. Но , есть нюансы , т.к этот вклад на 375дней состоит из 4х периодов , т.е ленточный и ставка по вкладу только в 1й период будет - 25% , а в другие гораздо меньше . Таким образом , по анализу и расчёту , средняя ставка, за весь период договора составит 14, 2%.

Банк АК Барс уведомил о предстоящем снижение надбавки по НС на - 1% с 13.01.2026г для клиентов , открывших этот продукт с этой даты.

Кратко о статье

Банк МТС снижает завтра с 31.12 ставки по НС : на ежедневный-1% , на минимальный- 1% , кэшбокс- 1%.

Банк Ренессанс изменения условий тарифов по вкладам и НС с 31.12. По НС Ренкопиока - 0.25%., по НС Ренсейф- 0.25%

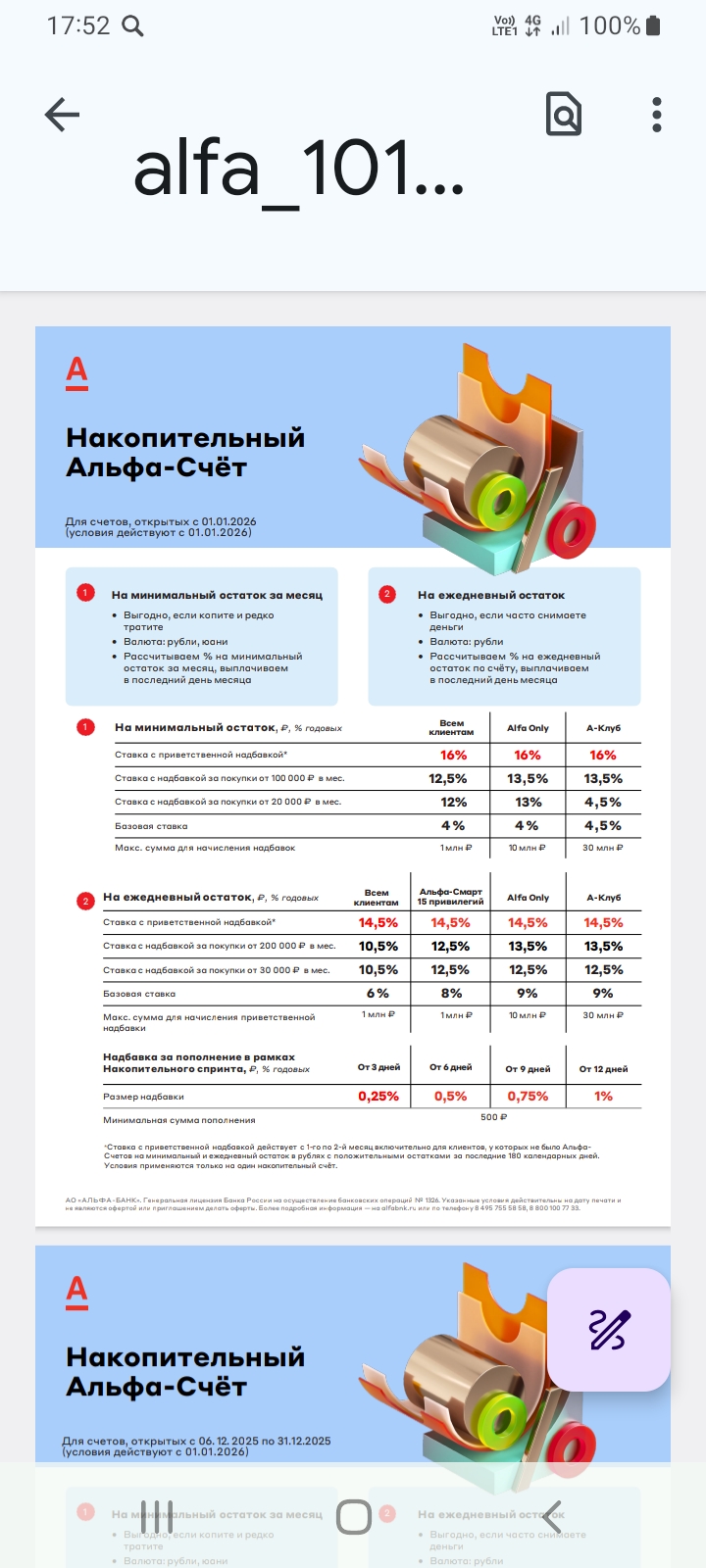

Альфа-Банк изменения по НС. Для новых клиентов , в статусе,, новый клиент ,, ставка приветственная будет- 16%. Для действующих клиентов банка , по этому продукту ставка будет , в зависимости от срока открытия НС по таблице.

💳 17% «МТС Счёт» на 2 мес до 5 млн (премиум до 10 млн), базовая 5%, с тратами на 10к - 12.5%

С 1 января 2025 года в России началась фаза масштабного внедрения цифрового рубля — третьей формы денег наряду с наличными и безналом. К 2026 году он станет реальностью для миллионов граждан и бизнеса. Это не просто очередное приложение для платежей, а технологический и финансовый переход, который затрагивает всех. Давайте разберемся, что это такое, как им пользоваться и какие реальные выгоды и риски он несет.

И так - нужно было просто: чтобы карта работала, не тянула деньги за обслуживание и не выносила мозг каждый месяц. Посмотрел варианты, почитал отзывы, оформил карту — без походов в офис и лишней беготни, привезли в этот же день(утром заказывал)

Теперь доходность вклада «Альфа-Вклад. Максимальный» при ежемесячной выплате процентов составляет 6,62–14,62% годовых, а с ежемесячной капитализацией — 7,3–14,8% годовых.

С 31 декабря будут понижены процентные ставки по накопительным счетам. Информация размещена на сайте банка в тарифах.