«Финансовое дзюдо»: Как обернуть период высоких ставок в свою пользу.

Мы живем в уникальное экономическое время. Центральные банки (в частности, Банк России) удерживают ключевую ставку на экстремально высоком уровне, чтобы сбить инфляцию. Для обычного человека это палка о двух концах: кредиты стали «неподъемными», но доходность сбережений бьет рекорды.Ниже — разбор того, как вести себя в этом шторме, чтобы не потерять, а заработать.1. Стратегия «Лестница вкладов»Многие сейчас открывают вклады на 3–6 месяцев, видя там самые высокие проценты. Это ловушка краткосрочной выгоды. Когда срок вклада истечет, ставка в экономике может начать снижаться, и вы не сможете переложить деньги под тот же высокий процент.Что делать: Используйте стратегию «Лестница». * 30% капитала: На накопительный счет или короткий вклад (3 мес.) для ликвидности. * 30% капитала: Вклад на 1 год. * 40% капитала: Вклад на 3 года.Почему это выгодно? Длинные вклады сейчас дают чуть меньший процент, чем короткие (инверсия кривой доходности), но они позволяют зафиксировать высокую доходность на годы вперед. Если через год ставка ЦБ упадет до 10–12%, вы продолжите получать свои 18–20% до конца срока.> Источник данных: Статистика средних максимальных ставок доступна на сайте Банка России.> 2. Облигации: Момент истиныРынок государственных облигаций (ОФЗ) пережил сильное падение. Когда ставка растет, цена старых облигаций падает. Сейчас многие длинные ОФЗ торгуются значительно ниже номинала.В чем идея:Покупая длинные облигации (погашение через 10–15 лет) сейчас, вы фиксируете доходность (купоны + разница в цене) на уровне 15–17% годовых на долгие годы.Более того, когда ЦБ начнет снижать ставку, тело этих облигаций начнет стремительно расти в цене. Это возможность заработать не только на купонах, но и на росте курсовой стоимости. * Риск: Если инфляция не остановится и ставку поднимут еще выше, цена облигаций может временно снизиться еще больше. * Инструмент для изучения: Индекс гособлигаций RGBI.3. Опасность BNPL-сервисов («Долями», «Сплит» и др.)На фоне дорогих кредитов магазины и банки активно продвигают сервисы оплаты частями (BNPL — Buy Now, Pay Later).Это кажется бесплатной рассрочкой, но часто ведет к потере контроля над бюджетом. Психологически вы тратите деньги, которых у вас нет, снижая свою способность накапливать «подушку безопасности» под высокие проценты (см. пункт 1).Совет: В период высоких ставок «кэш — это король». Лучше накопить на покупку, получая процент на остаток, чем дробить платежи, рискуя просрочкой и гигантскими штрафами.4. Фонды денежного рынка (Ликвидность)Если вы не хотите замораживать деньги на вкладе, но хотите получать доходность на уровне ключевой ставки (или близко к ней) каждый день.Обратите внимание на БПИФы денежного рынка (например, тикер LQDT и аналоги). * Как это работает: Фонд размещает деньги в РЕПО с Центральным контрагентом. * Плюс: Вы можете продать паи и вывести деньги в любой рабочий день без потери накопленных процентов (в отличие от вклада). * Минус: Налог с прибыли нужно платить самостоятельно (или брокер удержит его при выводе), и доходность плавает вслед за ключевой ставкой.Главный выводСейчас время сберегателя, а не потребителя. Инфляция «съедает» деньги под подушкой, но банки и фондовый рынок предлагают инструменты, которые перекрывают официальную инфляцию. * Избегайте новых кредитов (особенно кредитных карт, если не укладываетесь в грейс-период). * Фиксируйте высокие ставки надолго (через длинные вклады или облигации). * Изучайте налоговые льготы (например, ИИС — Индивидуальный инвестиционный счет), чтобы увеличить реальную доходность.Примечание: Данный пост не является индивидуальной инвестиционной рекомендацией. Всегда оценивайте риски самостоятельно.Полезные ресурсы для мониторинга: * Банк Росси * Smart-Lab — крупнейшее сообщество частных инвесторов и трейдеров для анализа мнений.

Frank Media — качественная аналитика о банках и ставках.

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

Банк ,, Озон,, снижение базовой ставки по НС с 30.12.

Мне кажется, что процент выше в Тинькофф. Там он 290℅.

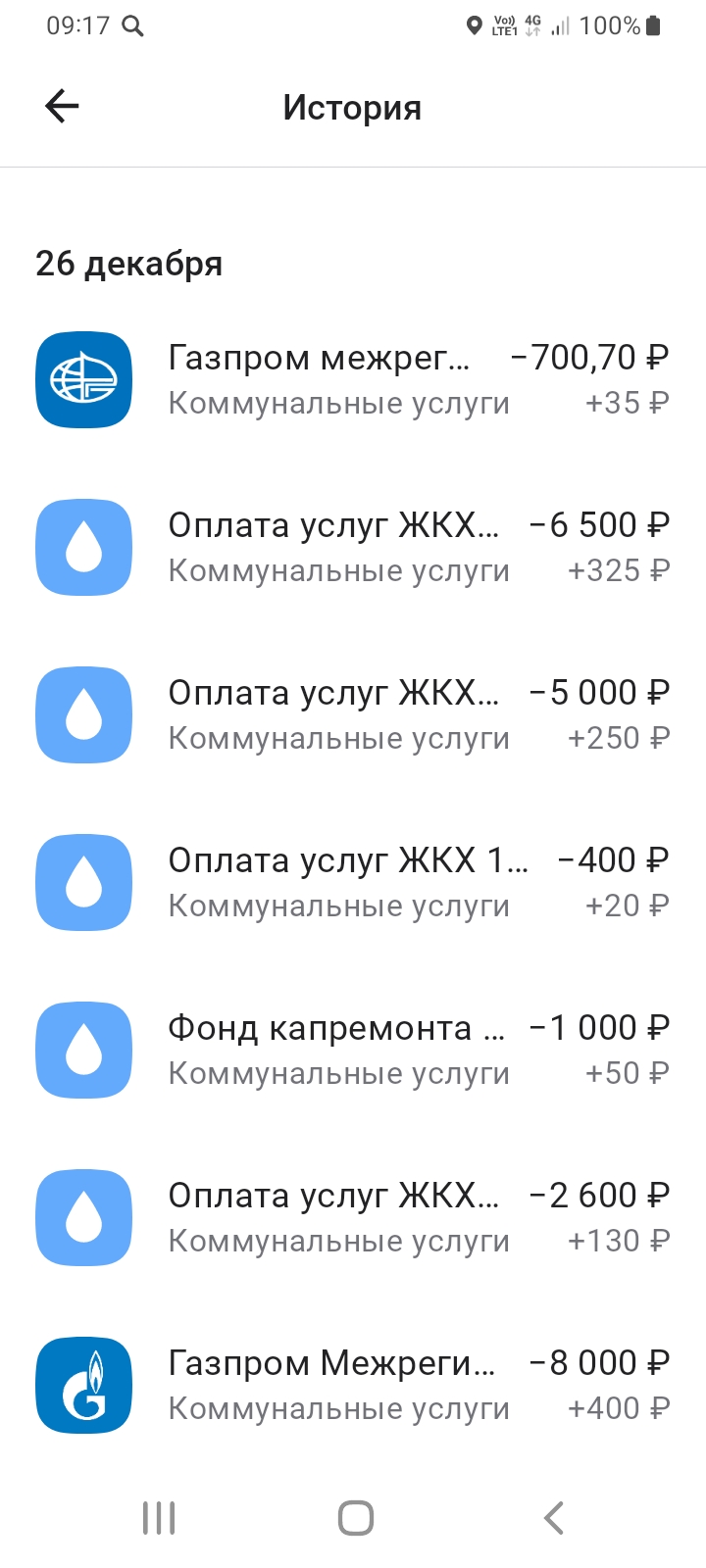

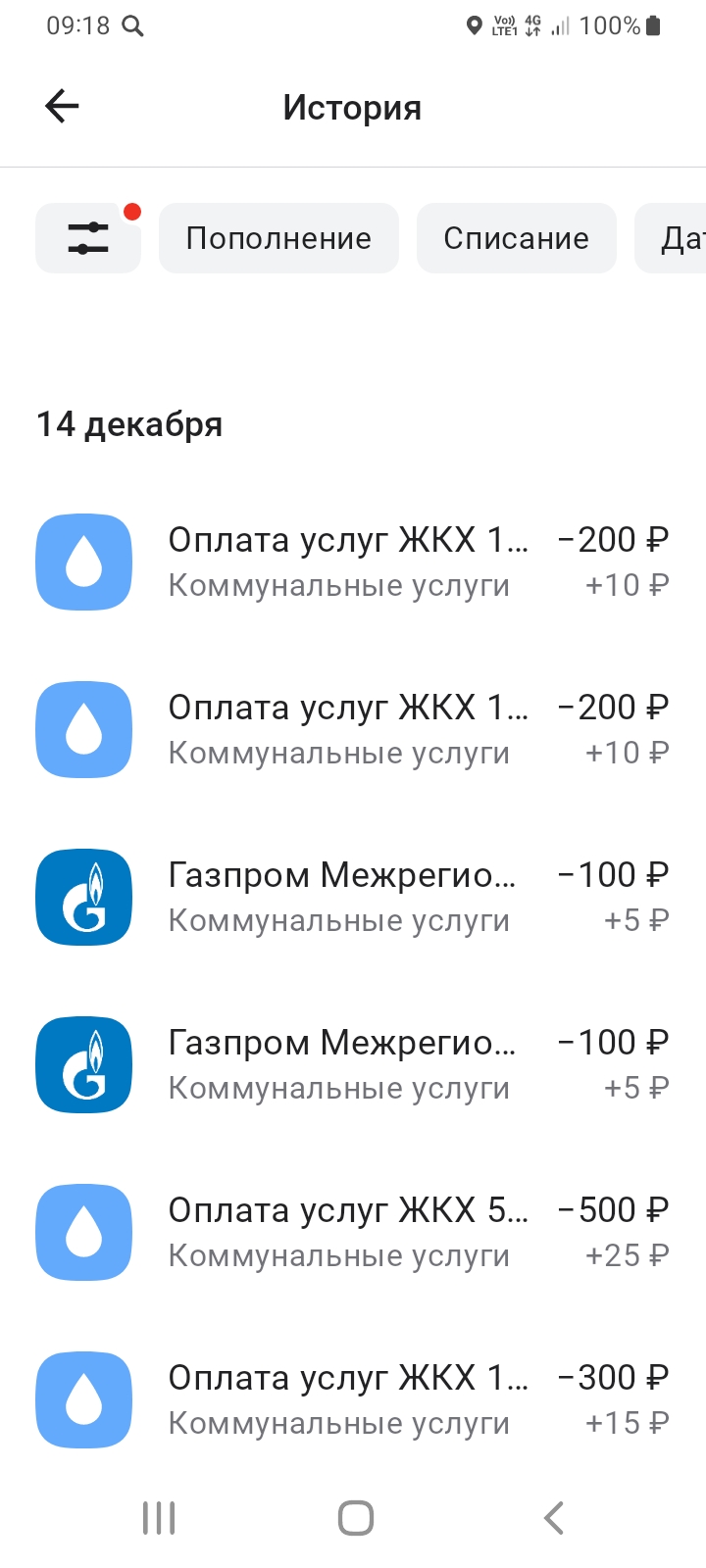

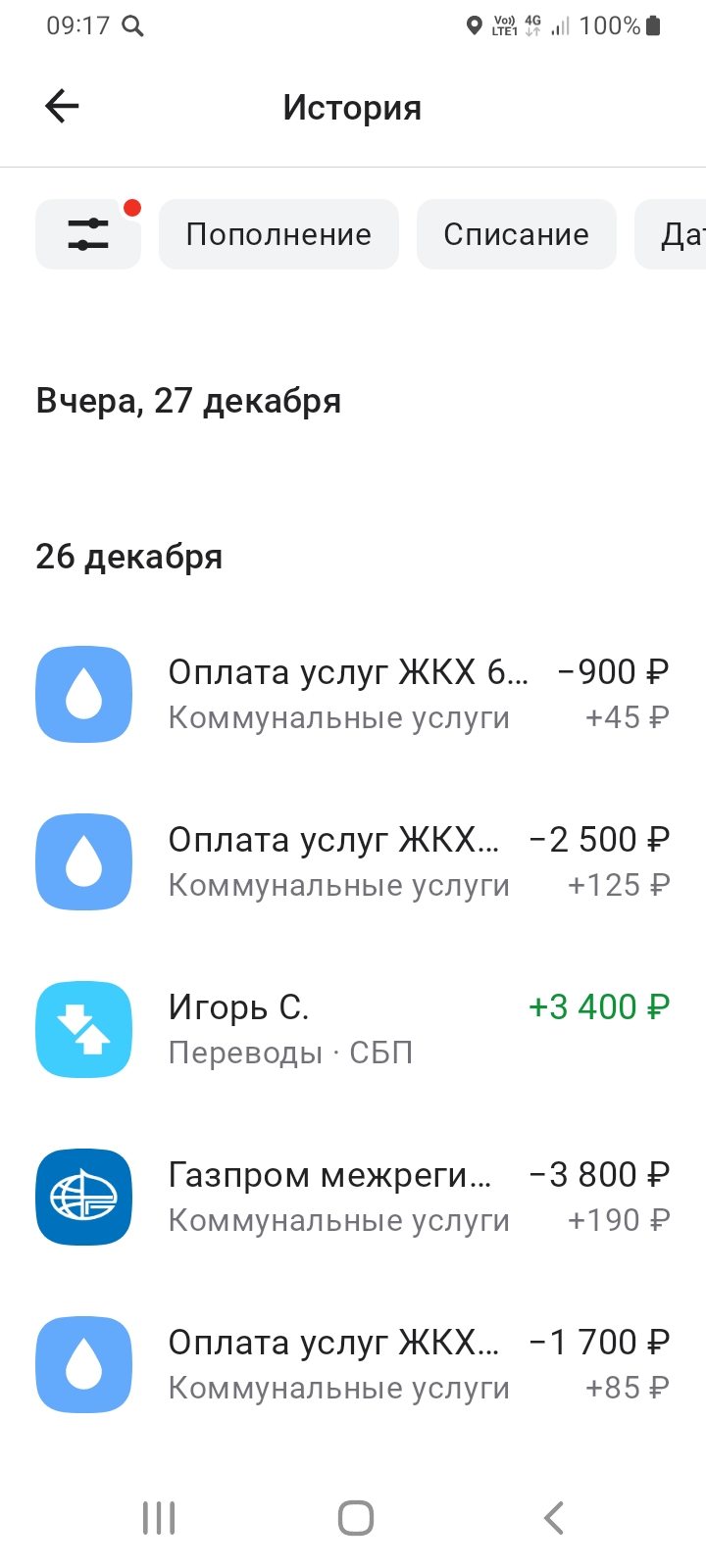

Уже очень многие люди распробовали для себя такую полезную вещь в сфере банковских услуг, как кэшбэк при покупке товаров/услуг с использованием банковских карт (платёжных стикеров и других современных средств оплаты). Многие потребители даже делают выбор своего банка исходя из наиболее привлекательных для них условий предлагаемого кэшбэка, ну или заводят карты нескольких банков, чтобы совершать оплаты теми картами, которые предусматривают более высокий кэшбэк на конкретные категории трат. Сегодн...

Давно присматривалась к картам, поддерживающим оплату через Яндекс.Пэй, и наконец решилась попробовать. Первым впечатлением стало удобство использования сервиса — буквально пара кликов, и оплата прошла успешно, причем даже быстрее, чем ожидал. Особенно порадовала акция, которую проводил Яндекс перед Новым годом — кешбэк 100% с 29 декабря с 20:25 до 20:30. Именно тогда решила испытать карту в деле и приобрести подарок близким. Приятно осознавать, что потраченные деньги вернутся обратно!

Всем привет! Я много лет читал этот паблик, восхищался советами, но думал: «Это всё не про меня». У меня обычная работа, кредит на машину, и к 25 числу с карты уже сквозит ветер. Знакомо? Я искренне считал, что финансовая грамотность — это для людей с «лишними» деньгами. А у меня их просто не бывает. Оказалось, я ошибался. Я не стал финансовым гуру, но нашёл пару простых вещей, которые реально сдвинули дело с мёртвой точки. Хочу поделиться не теорией, а именно личным опытом — может, кому-то...

Мне долго втолковывали, что кредитная карта — это удобно, если уметь пользоваться льготным периодом. Мне даже объяснили, что это 100 дней без процентов. Я услышал «100 дней» и расслабился. Я воспринял это как волшебное окно: потратил сегодня — можешь вернуть хоть через три месяца, и всё будет хорошо. Это была моя главная ошибка.

Банк ТКБ ввёл в линейку своих депозитных продуктов вклад с красивым названием,, Золотой процент ,, с наибольшей ставкой - 25%. Но , есть нюансы , т.к этот вклад на 375дней состоит из 4х периодов , т.е ленточный и ставка по вкладу только в 1й период будет - 25% , а в другие гораздо меньше . Таким образом , по анализу и расчёту , средняя ставка, за весь период договора составит 14, 2%.

Банк АК Барс уведомил о предстоящем снижение надбавки по НС на - 1% с 13.01.2026г для клиентов , открывших этот продукт с этой даты.

Кратко о статье

Банк МТС снижает завтра с 31.12 ставки по НС : на ежедневный-1% , на минимальный- 1% , кэшбокс- 1%.

Банк Ренессанс изменения условий тарифов по вкладам и НС с 31.12. По НС Ренкопиока - 0.25%., по НС Ренсейф- 0.25%

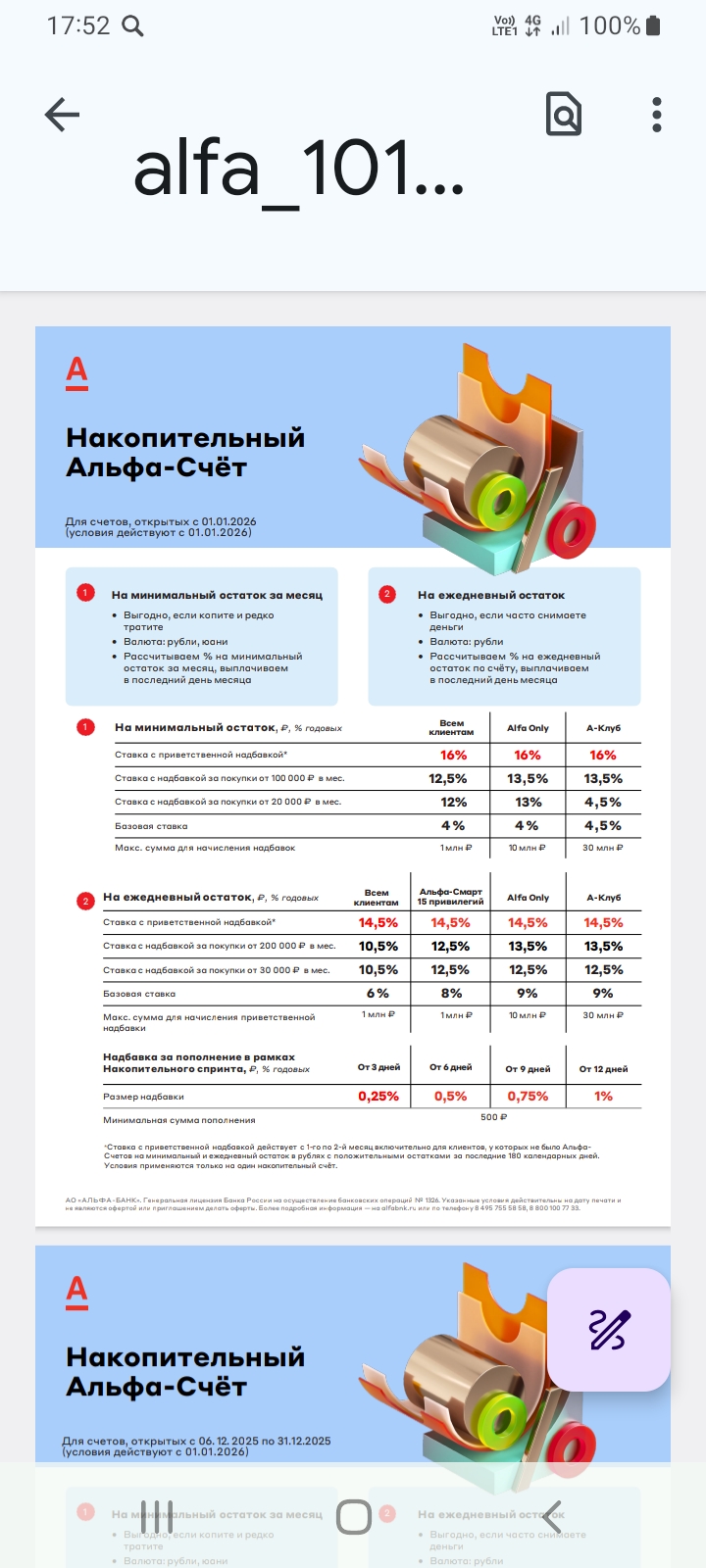

Альфа-Банк изменения по НС. Для новых клиентов , в статусе,, новый клиент ,, ставка приветственная будет- 16%. Для действующих клиентов банка , по этому продукту ставка будет , в зависимости от срока открытия НС по таблице.

💳 17% «МТС Счёт» на 2 мес до 5 млн (премиум до 10 млн), базовая 5%, с тратами на 10к - 12.5%