Ставка ЦБ, а что дальше?

Здравствуйте уважаемые читатели. Сегодня хотелось бы затронуть ставку центрального банка, а именно до каких именно минимальных значений планируют снизить. На заседании 19 декабря центробанк решил снизить ключевую ставку на 50 базисных пунктов с 16.5 до 16 процентов (согласно данным с официального сайта центрального банка cbr.ru). Таким образом мы встретили новый 2026 год с ключевой ставкой в 16% годовых.

Что же это значит? Это значит что доходность по вкладам уверенно и верно снижается, снижается и налогонеоблагаемая база для вкладов. Так, если в 2025 году при ставке в 21% эта база была 210 000р в год, то в новом 2026 году при ставке в 16% эта база сократилась до 160 000р в год. Новость хороша для страны и регионов (так как увеличатся налоговые поступления в бюджет), но плоха для вкладчиков поскольку помимо снижения доходности из-за снижения "ключа", теперь придется еще больше заплатить налогов.

Однако к сути. Что плохо для одних, хорошо для других. Так, при снижении ключа, будут дешевле кредиты для бизнеса (не говоря уже про потребительские), дешевле ипотека. Бизнес от малого до большого уже не первый год жалуется ЦБ о непомерно дорогих кредитах. На фоне всего этого, а так же пусть и медленно, но все же снижающейся инфляции, ЦБ постепенно снижает ставку.

Какие прогнозы? Так, Сбербанк прогнозирует на конец 2026 года ставку в 12% (sbercib.ru). А вот Альфа банк менее оптимистичен и прогнозирует на конец того же 2026 года ставку в 13-15% (alfabank.ru).

Кому верить? Лично я считаю что в этом плане доверять стоит именно банкам, поскольку именно они максимально приближены к первоисточникам. Проверить их прогнозы достаточно легко, нужно всего лишь зайти во вклады и в конструкторе вкладов выбрать вклад на 1, 2 или 3 года. Примерно такой и будет ставка. По моему же мнению на конец 2026 года мы увидим ставку в 13-14%, а ниже 10% мы сможем увидеть лишь к конце 2028-2029 года.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Друзья, сегодня Дедушка мороз ДОМ.РФ дает возможность открыть накопительный счет с фиксированной ставкой 15,4% на ежедневный остаток. Без карты. Вот здесь я описала как это сделать через Финуслуги.

Банк ДОМ РФ снизился % ставки по вкладам. Макс ставка на сроке 3мес - 16% при сумме от 1, 5 млн. . Промокод снижен до 0,1%.

Свой банк снизил ставки на сроках 91дн по линейке вкладов : Свой вклад , Свой вклад Промо и через маркетплейс.

Выплата % за декабрь по НС будет 5 января 2025г.

Информация об авторе: Черняков Валентин Евгеньевич, генеральный директор объединения АЗДК «Золото Якутии», научный сотрудник ИРЭИ, член Научно-экспертного совета ИЭ РАН.

Если раньше нам казалось, что переводы по СБП или QR — это быстро, удобно и почти незаметно, то теперь придётся привыкать к новой реальности. Госдума приняла закон, по которому Росфинмониторинг получает доступ ко всем финансовым операциям граждан — без исключений по суммам и без уведомлений.

Что будет, если найти чужую карту и начать тратить с неё деньги?

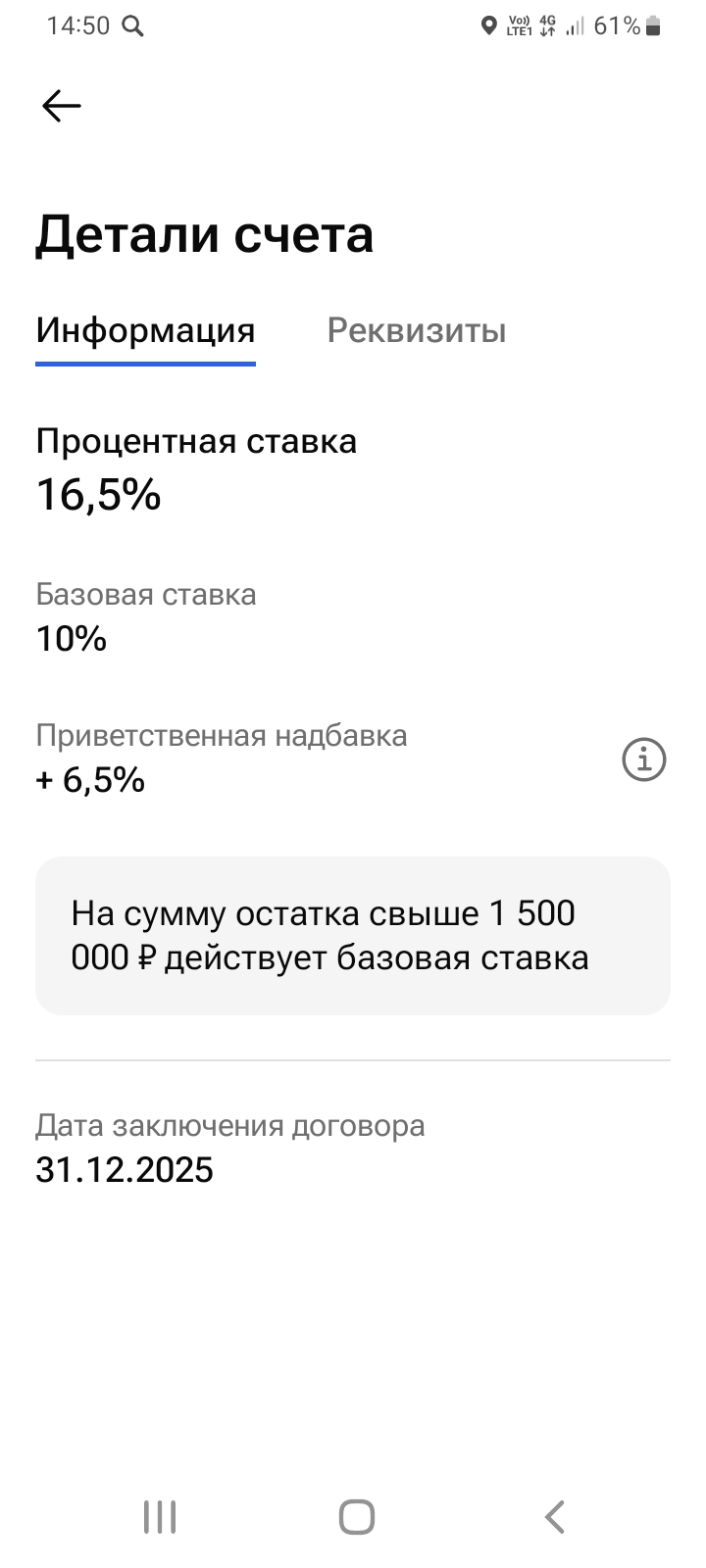

Открыл , сегодня , НС на минимальный остаток. Рекомендую данный продукт пользователям площадки Диалог. Ставка - 16, 5% в статусе,, новый клиент ,, выплата % ежемесячно. Можно открыть данный счёт через Бэкит ( от 50т ₽ ) и получить + ещё приятные 2300₽.Я заказ сделал , заранее, вчера, т.к бывает , что обрабатывается с задержкой

Налоговый вычет — это законный механизм, позволяющий вам вернуть часть уплаченного НДФЛ (налога на доходы физических лиц) или уменьшить сумму налога к уплате. Фактически, это ваши деньги, которые государство возвращает за определенные действия: покупку жилья, оплату лечения, обучения или за инвестиции. Многие упускают эту возможность, считая процесс сложным или не зная о своем праве. Давайте разбираться.

Кредитная карта — один из самых противоречивых финансовых инструментов. В умелых руках это удобный способ оптимизации повседневных трат и получения выгоды. В неопытных — прямой путь к долговой яме и высоким процентам. Грань между ними тонка и заключается в понимании механики работы карты, прежде всего — льготного периода (ЛП).