Некоторые моменты при использовании кредитных карт

Кредитные карты сейчас стали обыденностью в нашей жизни: их широко предлагают банки, их повсеместно используют для покупок. Они могут выручить нас во многих ситуациях. Однако пользоваться ими нужно грамотно, т.к. у каждой кредитной карты имеются свои нюансы. Вот некоторые моменты, на которые стоит обратить внимание: 1)Беспроцентный период - каждый банк устанавливает свой беспроцентный период, необходимо отслеживать его и не откладывать погашение долга до последнего дня. Как только появятся свободные деньги - сразу пополнять кредитку. А если долг к примеру достиг вашей месячной зарплате - срочно гасить задолженность по кредитке. 2)Обслуживание - за обслуживание кредитной карты банки нередко берут плату. Можно просто не заметить списание и тогда появляется риск возникновения задолженности.

3)Минимальный платеж - его необходимо вносить ежемесячно, потому что просрочка увеличивает проценты. Кроме того, могут быть и другие платные функции - СМС-уведомление, Квази-кэш операции и дополнительные опции - например рассрочка и страховка, которая может быть подключена по умолчанию и можно не знать об этом.

4)Снятие наличных и переводы - в некоторых банках данные операции попадает в льготный период, в других - нет. Кроме того, может быть комиссия за снятие наличных.

Чтобы не было неприятных сюрпризов при использовании кредитных карт - внимательно читайте договор перед получением кредитки, задавайте уточняющие вопросы менеджеру или через обращение в чат личного кабинета банка.

P.S. Данный пост захотелось написать после прочтения поста Ланы326 "Мой опыт дружбы с кредитными картами"

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

На данный момент у меня имеется 2 кредитные карты разных банков. Появились они у меня сравнительно недавно - в июле 2025 года получила карту одного банка, в августе - карту другого банка. 2 разных банка - и абсолютно разные их условия использования. Кратко их опишу:

Были или есть ГПБ, Кеб, ВТБ, Альфа, Т, Уралсиб, Сбер.

Напишу про те, которыми пользовалась

С ключевой ставкой ЦБ на уровне 18% кредитки стали спасением для срочных трат вроде ремонта или техники — взял 100 тыс. руб. на две карты и вернул без процентов за год, оценил разницу на практике.

Чувствуете, что деньги исчезают быстрее, чем появляются? Вы не одиноки. Часто проблема не в размере дохода, а в отсутствии системы.Финансовая грамотность — это не про жесткую экономию и отказ от кофе. Это про контроль. Самый простой способ вернуть управление в свои руки — использовать правило 50/30/20.Это золотой стандарт бюджета, который придумала сенатор Элизабет Уоррен. Он делит ваш доход (после уплаты налогов) на три понятные категории:1. Нужды (50%)Это ваши обязательства. То, без...

Кратко и по делу: что такое ипотечные МКК? 🏠

Лучший продукт от Яндекса?

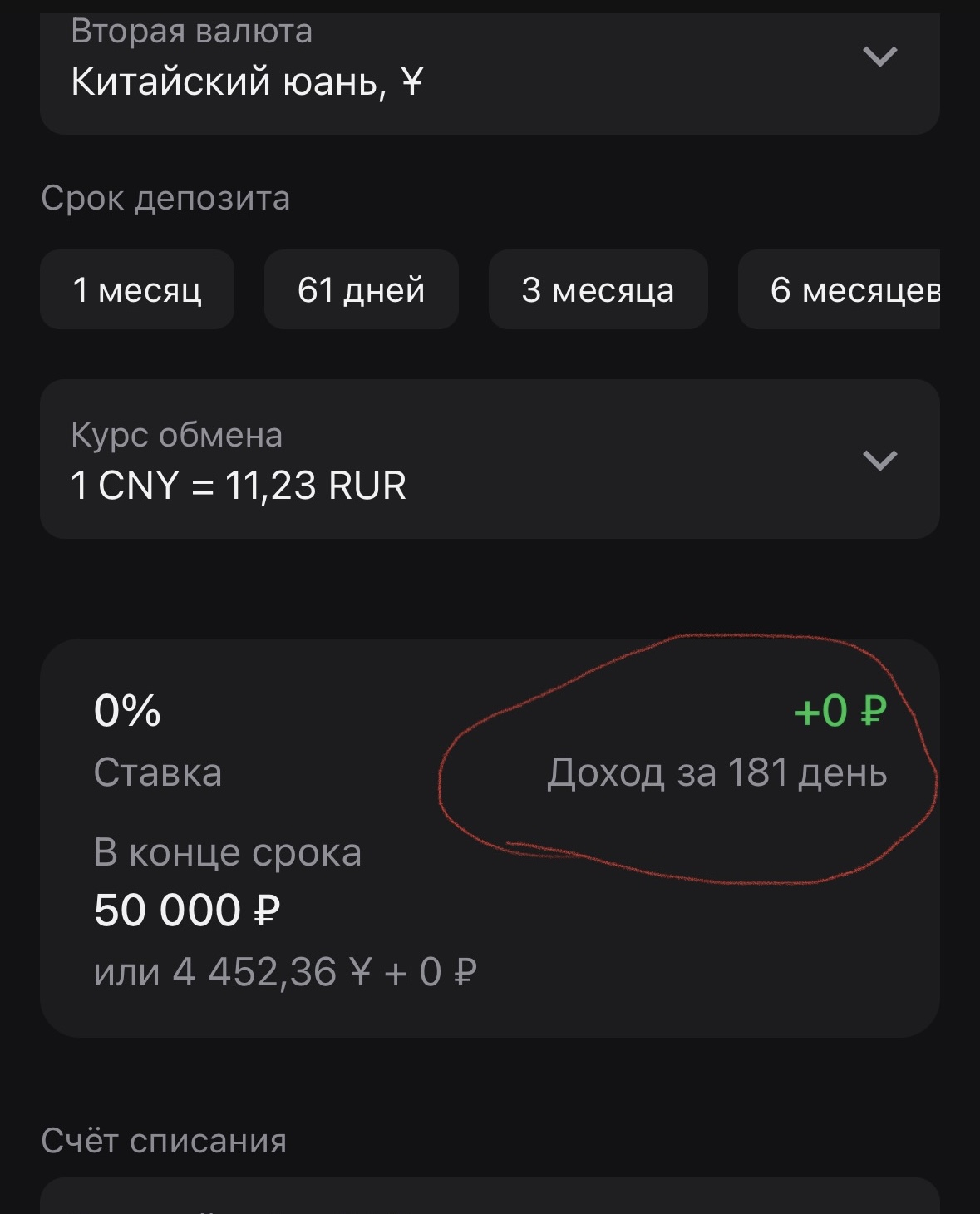

С 11.12.2025 Альфа-банк по продукту бивалютный депозит снизил процентный доход до 0.0% на сроки 1мес, 181 день. Сейчас можно открыть депозит на полгода в валюте юань или рубль на срок до полугода под 0% годовых. Прекрасный подарок от лучшего клиентского банка (служба поддержки банка не комментирует инцидент, ссылаясь на очередной баг сервиса, но эту критичную проблему другой банк, даже тормозной зелёный змий, быстрее решил бы красного хромого коня)

Ваши финансы не управляются сами. Пора это исправить

РСХБ изменил условия тарифа :отменил приветсвенную надбавки по НС ,, Мой счет ,, . За траты , начисления по таблице , в зависимости от общей суммы трат,за период. Максимум 13, 5%.