Кредиты -помощь или кабала

Почему в рекламме о кредитах пишут ДО 16% годовых . Маркетинговый ход или по русски , ненаказуемое мошеничество.

Банк ДОМ РФ снизился % ставки по вкладам. Макс ставка на сроке 3мес - 16% при сумме от 1, 5 млн. . Промокод снижен до 0,1%.

Друзья, сегодня Дедушка мороз ДОМ.РФ дает возможность открыть накопительный счет с фиксированной ставкой 15,4% на ежедневный остаток. Без карты. Вот здесь я описала как это сделать через Финуслуги.

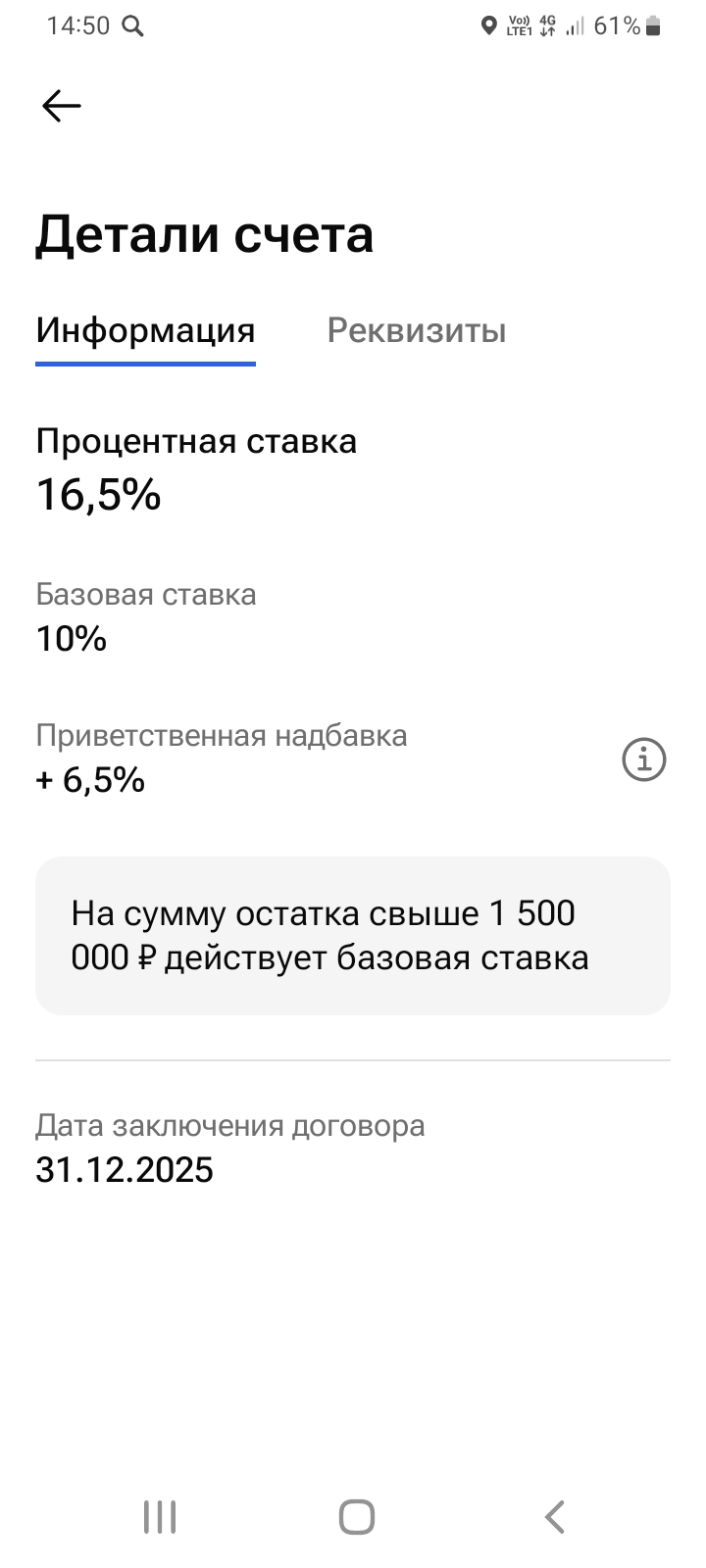

Открыл , сегодня , НС на минимальный остаток. Рекомендую данный продукт пользователям площадки Диалог. Ставка - 16, 5% в статусе,, новый клиент ,, выплата % ежемесячно. Можно открыть данный счёт через Бэкит ( от 50т ₽ ) и получить + ещё приятные 2300₽.Я заказ сделал , заранее, вчера, т.к бывает , что обрабатывается с задержкой

Выплата % за декабрь по НС будет 5 января 2025г.

На данный момент у меня имеется 2 кредитные карты разных банков. Появились они у меня сравнительно недавно - в июле 2025 года получила карту одного банка, в августе - карту другого банка. 2 разных банка - и абсолютно разные их условия использования. Кратко их опишу:

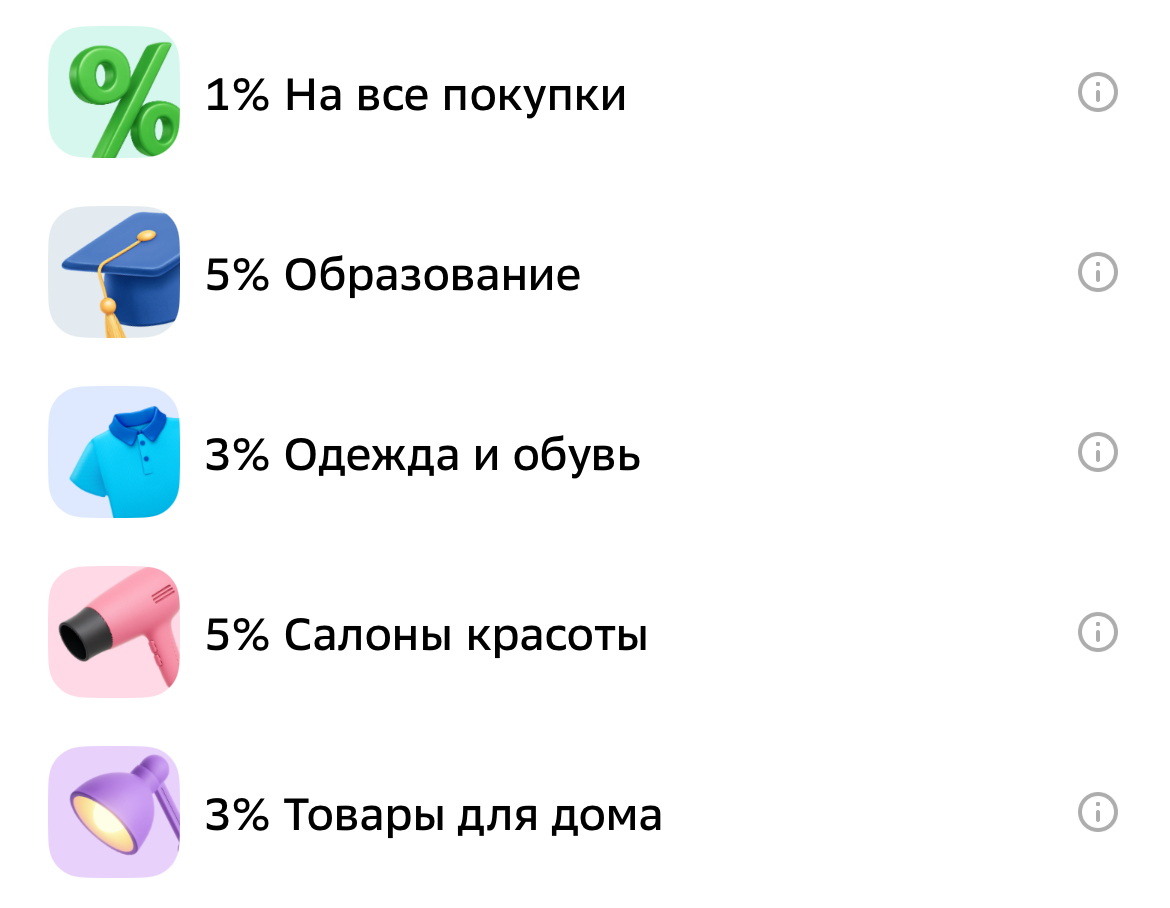

Привет всем! Хочу взять кредитную карту с кэшбэком и совсем запутался. Везде свои правила. Где-то кэшбэк 1 процент, где-то 5, но есть лимиты на месяц или нужно держать минимальный баланс. Одни карты бесплатные первый год, другие уже с комиссией. Хочу понять, есть ли смысл брать такую карту только ради кэшбэка или проще обычную карту и считать свои расходы самому. И ещё интересно, есть ли банки, где кэшбэк легко переводить на карту без всяких задержек. Спасибо за советы заренее!

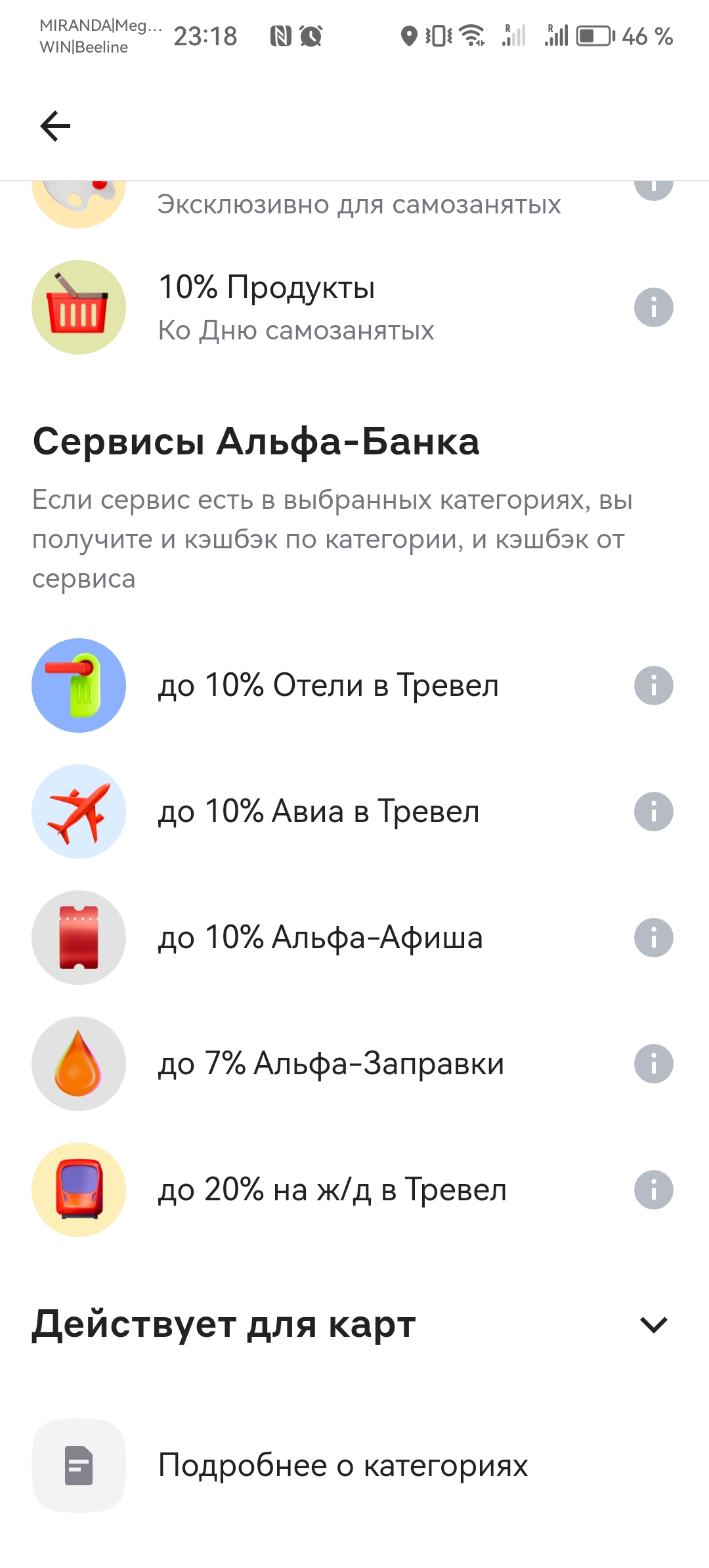

Уже очень многие люди распробовали для себя такую полезную вещь в сфере банковских услуг, как кэшбэк при покупке товаров/услуг с использованием банковских карт (платёжных стикеров и других современных средств оплаты). Многие потребители даже делают выбор своего банка исходя из наиболее привлекательных для них условий предлагаемого кэшбэка, ну или заводят карты нескольких банков, чтобы совершать оплаты теми картами, которые предусматривают более высокий кэшбэк на конкретные категории трат. Сегодн...

Кредитные карты сейчас стали обыденностью в нашей жизни: их широко предлагают банки, их повсеместно используют для покупок. Они могут выручить нас во многих ситуациях. Однако пользоваться ими нужно грамотно, т.к. у каждой кредитной карты имеются свои нюансы. Вот некоторые моменты, на которые стоит обратить внимание: 1)Беспроцентный период - каждый банк устанавливает свой беспроцентный период, необходимо отслеживать его и не откладывать погашение долга до последнего дня. Как только появятся...

Напишу про те, которыми пользовалась

С ключевой ставкой ЦБ на уровне 18% кредитки стали спасением для срочных трат вроде ремонта или техники — взял 100 тыс. руб. на две карты и вернул без процентов за год, оценил разницу на практике.

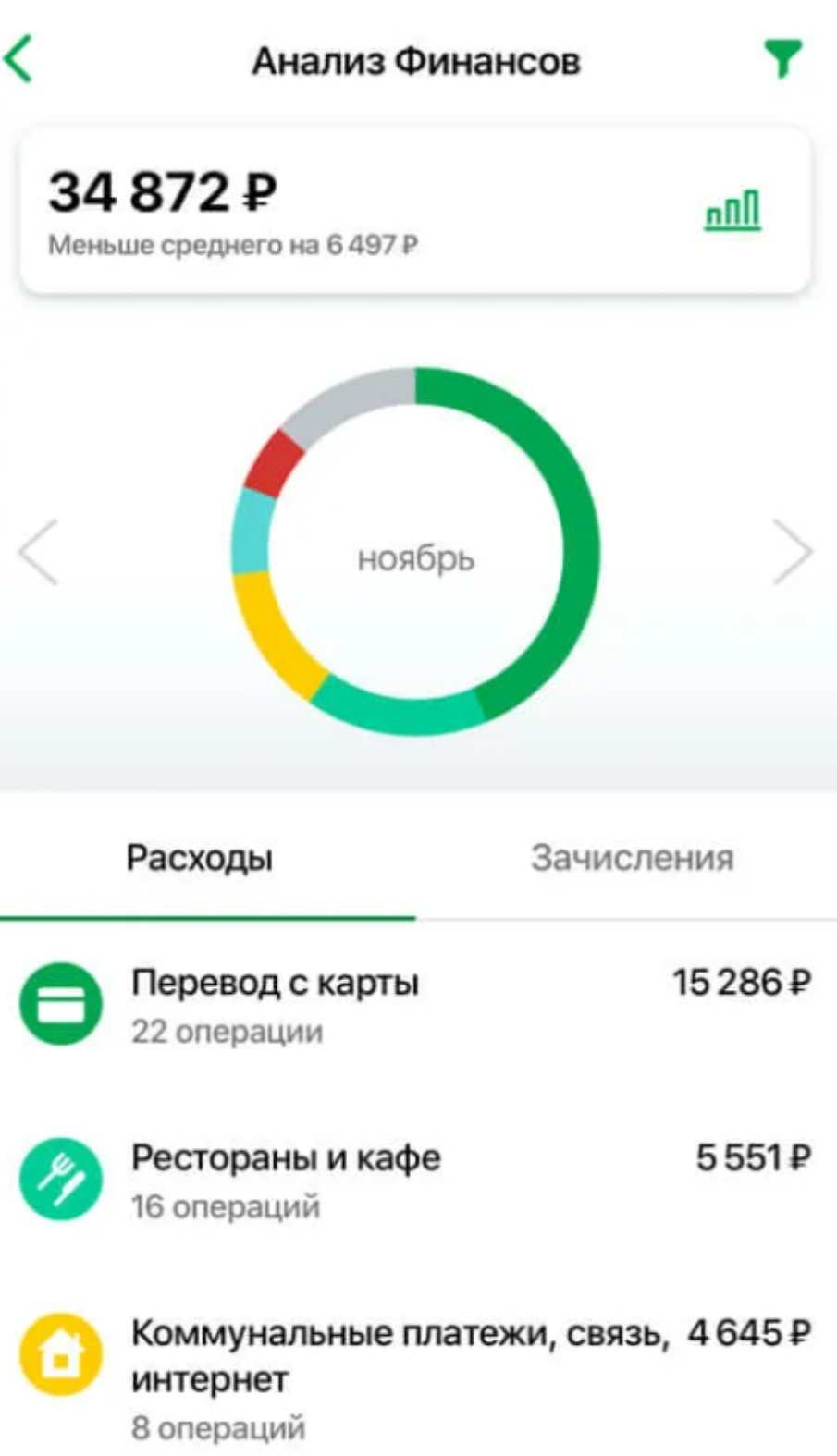

Чувствуете, что деньги исчезают быстрее, чем появляются? Вы не одиноки. Часто проблема не в размере дохода, а в отсутствии системы.Финансовая грамотность — это не про жесткую экономию и отказ от кофе. Это про контроль. Самый простой способ вернуть управление в свои руки — использовать правило 50/30/20.Это золотой стандарт бюджета, который придумала сенатор Элизабет Уоррен. Он делит ваш доход (после уплаты налогов) на три понятные категории:1. Нужды (50%)Это ваши обязательства. То, без...

Кратко и по делу: что такое ипотечные МКК? 🏠

Лучший продукт от Яндекса?

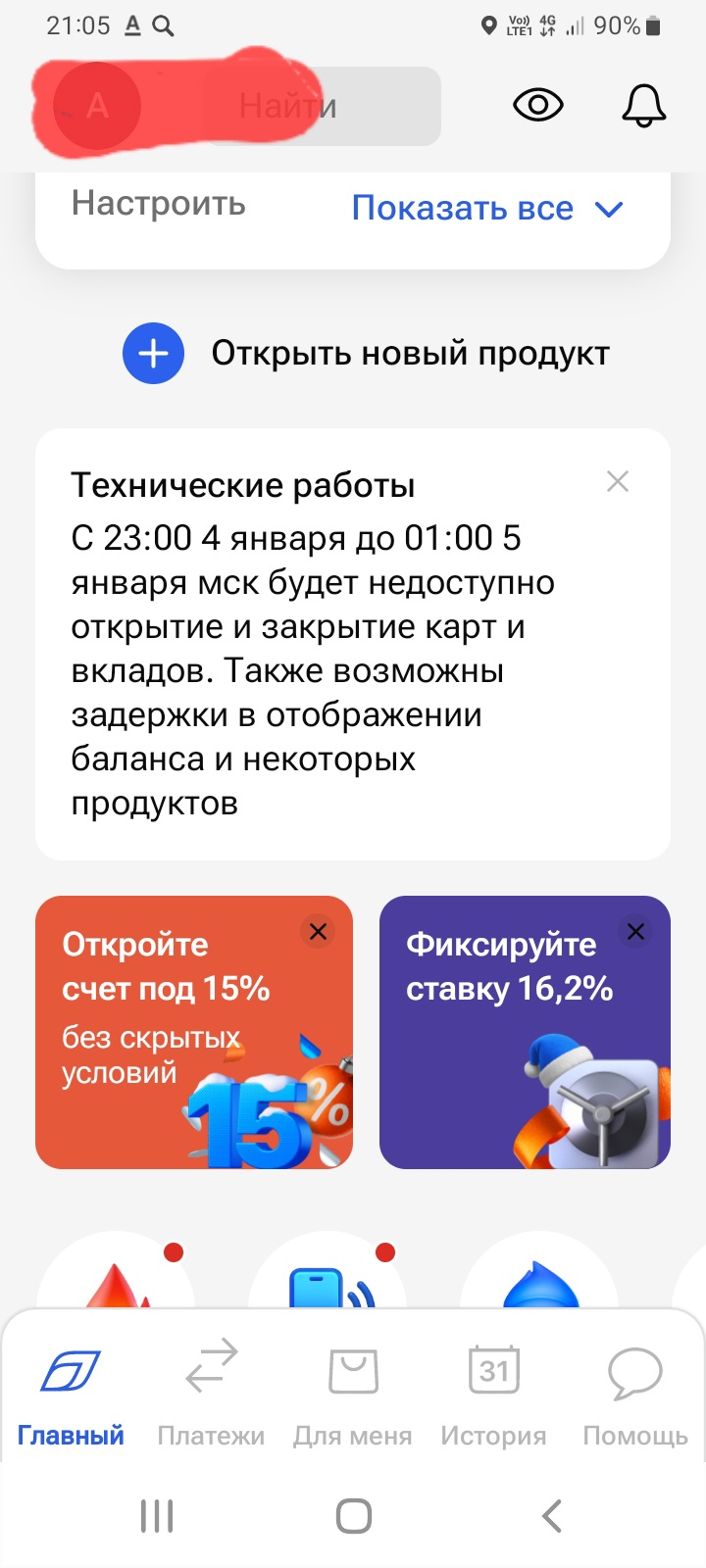

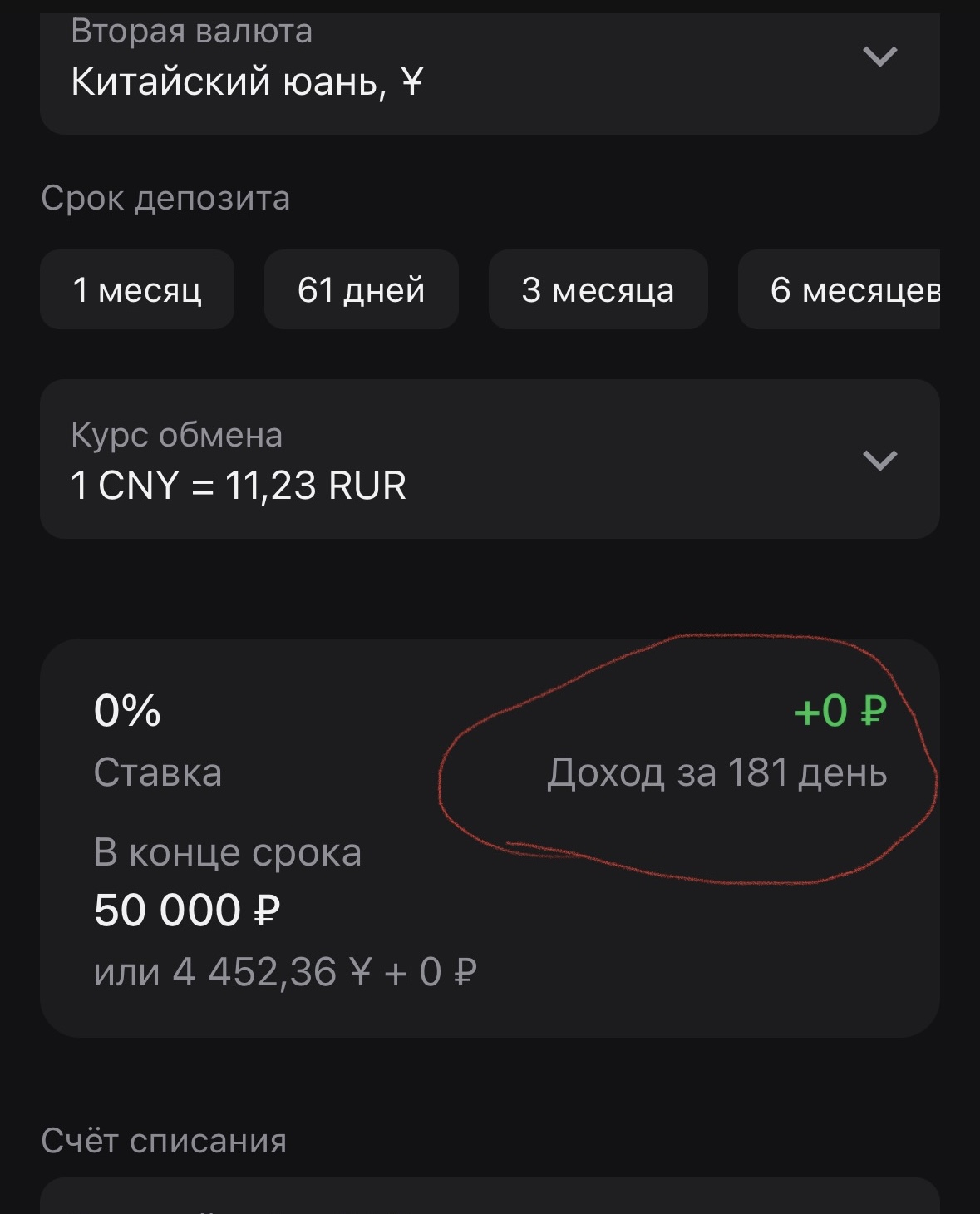

С 11.12.2025 Альфа-банк по продукту бивалютный депозит снизил процентный доход до 0.0% на сроки 1мес, 181 день. Сейчас можно открыть депозит на полгода в валюте юань или рубль на срок до полугода под 0% годовых. Прекрасный подарок от лучшего клиентского банка (служба поддержки банка не комментирует инцидент, ссылаясь на очередной баг сервиса, но эту критичную проблему другой банк, даже тормозной зелёный змий, быстрее решил бы красного хромого коня)

Ваши финансы не управляются сами. Пора это исправить