Мой личный опыт: как я наконец-то перестал жить от зарплаты до зарплаты

Всем привет! Я много лет читал этот паблик, восхищался советами, но думал: «Это всё не про меня». У меня обычная работа, кредит на машину, и к 25 числу с карты уже сквозит ветер. Знакомо? Я искренне считал, что финансовая грамотность — это для людей с «лишними» деньгами. А у меня их просто не бывает. Оказалось, я ошибался. Я не стал финансовым гуру, но нашёл пару простых вещей, которые реально сдвинули дело с мёртвой точки. Хочу поделиться не теорией, а именно личным опытом — может, кому-то поможет сделать первый шаг.

Моя точка старта: вечный цейтнот

Ситуация была классическая: зп пришла, я оплатил обязательные платежи (ипотека, коммуналка, бензин), немного «пожил» (кафе, кино, что-то себе купил), а через две недели с тоской смотрел в кошелёк и ждал следующей зарплаты. Накоплений — ноль. Чувство тревоги было постоянным фоном. Что будет, если сломается машина? Если мою сферу накроет кризис? Мысли неприятные.

Первое, что я сделал — не стал вести бюджет в экселе. Я знал, что это меня только выбесит. Вместо этого я целый месяц просто собирал чеки (фоткал в телефоне) на ВСЁ. Абсолютно на всё. От проезда в метро до спонтанного круассана. И в конце месяца просто разложил их в три кучки:

1. «Надо» (без этого никак: ипотека, ЖКХ, еда домой, бензин до работы).2. «Очень хочу» (то, без чего могу, но жизнь становится серой: посиделки с друзьями, книга, поход в кино).3. «Автопилот» (то, на что даже внимания не обращал: тот же круассан, когда не голоден, 4-я подписка на стриминг, которую не смотрю, импульсные покупки в маркетплейсе от скуки).

Кучка №3 оказалась самой большой и обидной. Получалось, я «спонсировал» свою невнимательность на ощутимую сумму — почти как небольшой платёж по кредиту.

Что я поменял (без фанатизма)

Я не стал отказываться от всего. Я начал договариваться с собой.

· Про «автопилот»: Я отписался от двух ненужных подписок. Сделал правило: любую спонтанную покупку в интернете кладу в корзину и жду 24 часа. В 80% случаев желание пропадает. Эти деньги стали уходить не в никуда, а на маленькую, но такую приятную цель — «копилку на выходные».· Про «очень хочу»: Это моё топливо для жизни, я не стал это трогать. Но стал делать это чуть осознаннее. Вместо трёх раз в неделю ходить в ближайшую кофейню «просто так», я стал ходить дважды, но в ту, где кофе мне правда нравится. Качество вместо количества. Эффект тот же, а в кошельке остаётся.· Самое главное — «заплати сначала себе». Это прозвучало для меня как откровение. Раньше схема была: получил деньги -> оплатил всё -> что осталось, то моё. Оставалось обычно ноль. Теперь я делаю наоборот. В ДЕНЬ зарплаты я сразу (прям автоматическим переводом) отправляю 10% от чистой суммы на отдельный, труднодоступный накопительный счёт. Не 50%, не 30%, а всего 10%. Это не больно. Но это святое. Эти деньги — плата себе будущему. И только потом я оплачиваю счета и трачу на жизнь.

Что изменилось через полгода?

Честно, я не разбогател. Но я обрёл то, что дороже денег — спокойствие.

· У меня появилась «подушка» в 60 000 рублей. Это не миллион, но это моя броня от мелких жизненных проблем. Поломка стиральной машины перестала быть катастрофой.· Я перестал бояться 25-го числа. Потому что у меня теперь есть этот буфер.· Я, наконец, поверил, что могу управлять деньгами, а не они мной.

Вывод, который я для себя сделал

Финансовая грамотность начинается не с курсов по инвестициям, а с простого уважения к своему времени и труду. Деньги — это просто замороженное время, которое я потратил на работу. Теперь я спрашиваю себя: «А этот предмет/услуга стоит Х часов моей жизни?». Часто ответ — нет.

Начать можно с сущей ерунды:

1. Найди одну «подписку-зомби» и отключи её. Прямо сейчас.2. Настрой автоперевод 500-1000 рублей на накопительный счёт в день зарплаты.3. Следующий раз перед спонтанной покупкой задай вопрос: «Мне это правда нужно, или я просто залипаю в телефон?».

Это не сделает вас Рокфеллером, но точно вернёт ощущение контроля. Проверено на себе.

P.S. Если хотите копнуть тему глубже, но без занудства, мне очень помогли:

· Канал «Манька-копейка» в Телеграме — автор пишет о деньгах очень по-человечески, с юмором и без розовых очков.· Книга «Тайм-драйв» Глеба Архангельского — она не про деньги, а про время, но принцип управления ресурсом один в один.· Просто посидите вечером с чаем и своими банковскими выписками — это самый полезный и бесплатный финансовый урок.

Держитесь, друзья. И правда, всё начинается с маленьких шагов

Друзья, сегодня Дедушка мороз ДОМ.РФ дает возможность открыть накопительный счет с фиксированной ставкой 15,4% на ежедневный остаток. Без карты. Вот здесь я описала как это сделать через Финуслуги.

На данный момент у меня имеется 2 кредитные карты разных банков. Появились они у меня сравнительно недавно - в июле 2025 года получила карту одного банка, в августе - карту другого банка. 2 разных банка - и абсолютно разные их условия использования. Кратко их опишу:

С 5 января 2026 года Сбербанк снизил максимальную ставку по вкладу "Лучший %" с 16% до 15,5%(начисление процентов в конце срока вклада) .

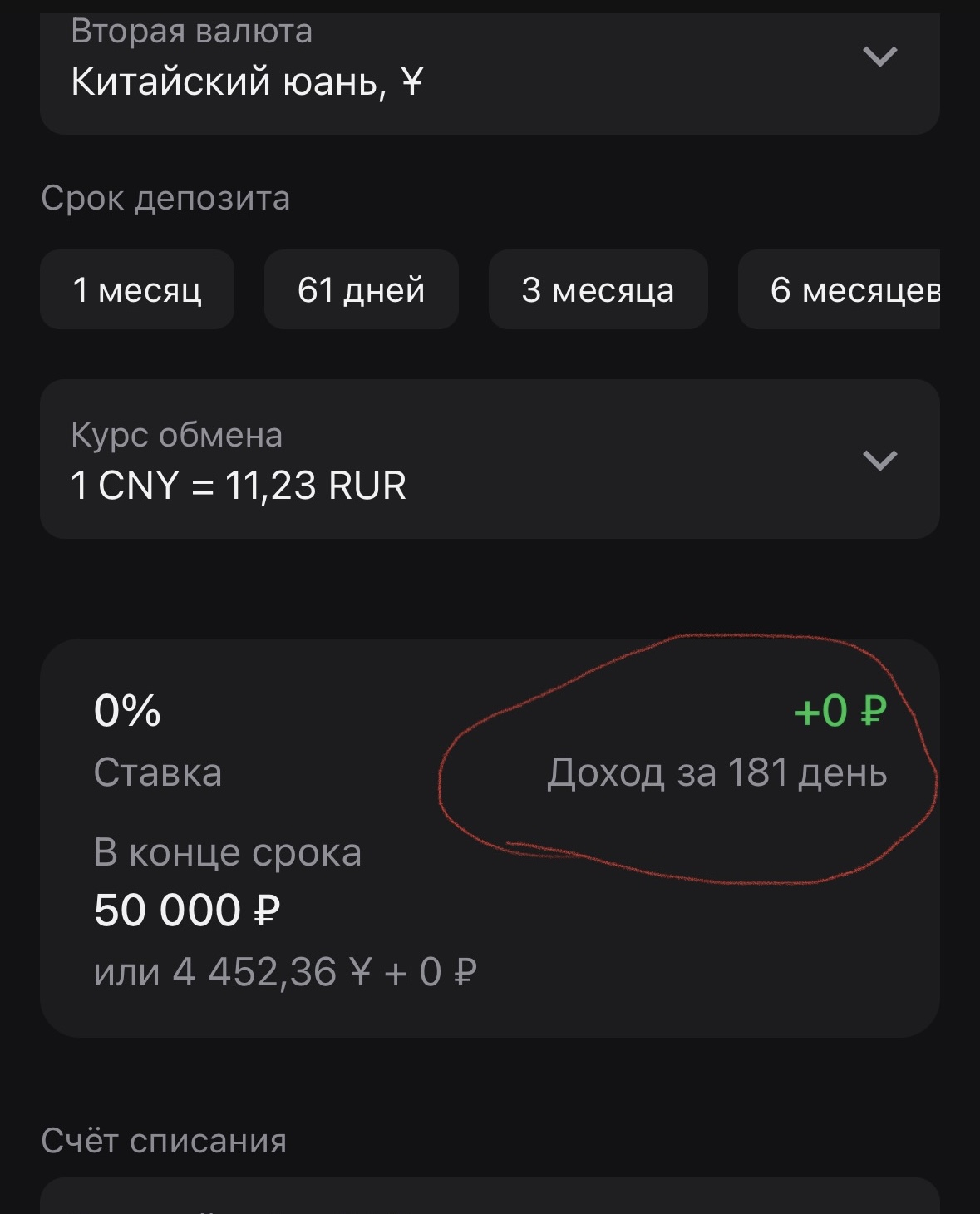

С 11.12.2025 Альфа-банк по продукту бивалютный депозит снизил процентный доход до 0.0% на сроки 1мес, 181 день. Сейчас можно открыть депозит на полгода в валюте юань или рубль на срок до полугода под 0% годовых. Прекрасный подарок от лучшего клиентского банка (служба поддержки банка не комментирует инцидент, ссылаясь на очередной баг сервиса, но эту критичную проблему другой банк, даже тормозной зелёный змий, быстрее решил бы красного хромого коня)

Почему в рекламме о кредитах пишут ДО 16% годовых . Маркетинговый ход или по русски , ненаказуемое мошеничество.

Привет всем! Хочу взять кредитную карту с кэшбэком и совсем запутался. Везде свои правила. Где-то кэшбэк 1 процент, где-то 5, но есть лимиты на месяц или нужно держать минимальный баланс. Одни карты бесплатные первый год, другие уже с комиссией. Хочу понять, есть ли смысл брать такую карту только ради кэшбэка или проще обычную карту и считать свои расходы самому. И ещё интересно, есть ли банки, где кэшбэк легко переводить на карту без всяких задержек. Спасибо за советы заренее!

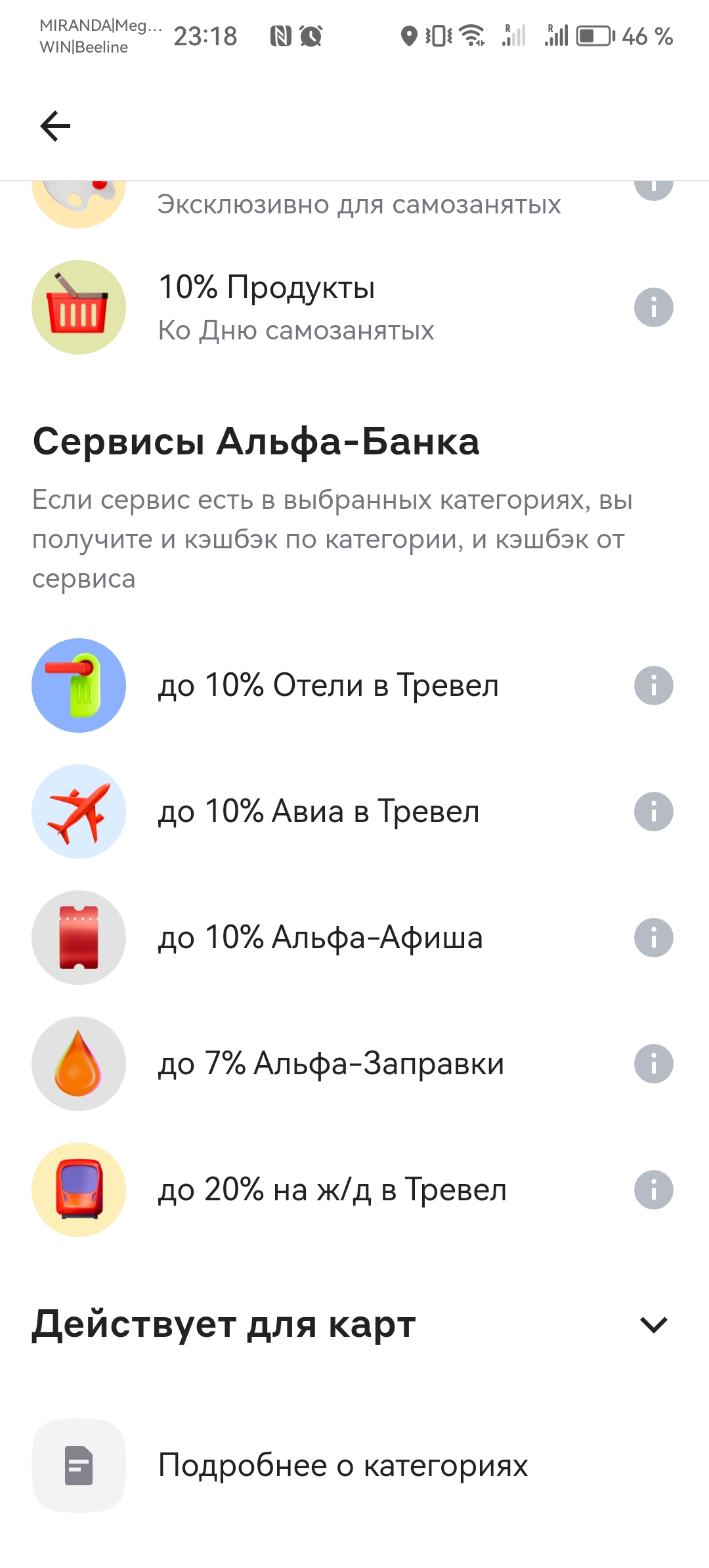

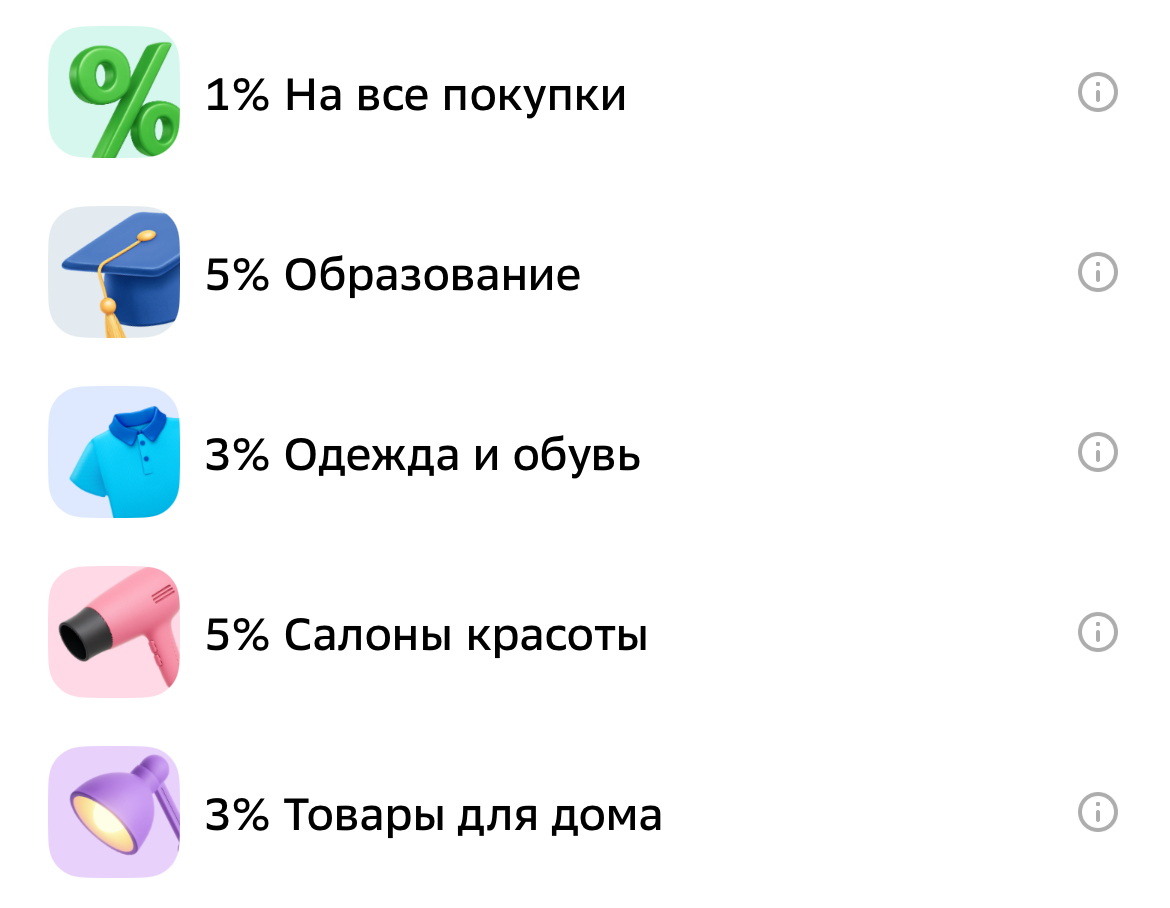

Уже очень многие люди распробовали для себя такую полезную вещь в сфере банковских услуг, как кэшбэк при покупке товаров/услуг с использованием банковских карт (платёжных стикеров и других современных средств оплаты). Многие потребители даже делают выбор своего банка исходя из наиболее привлекательных для них условий предлагаемого кэшбэка, ну или заводят карты нескольких банков, чтобы совершать оплаты теми картами, которые предусматривают более высокий кэшбэк на конкретные категории трат. Сегодн...

Кредитные карты сейчас стали обыденностью в нашей жизни: их широко предлагают банки, их повсеместно используют для покупок. Они могут выручить нас во многих ситуациях. Однако пользоваться ими нужно грамотно, т.к. у каждой кредитной карты имеются свои нюансы. Вот некоторые моменты, на которые стоит обратить внимание: 1)Беспроцентный период - каждый банк устанавливает свой беспроцентный период, необходимо отслеживать его и не откладывать погашение долга до последнего дня. Как только появятся...

Напишу про те, которыми пользовалась

С ключевой ставкой ЦБ на уровне 18% кредитки стали спасением для срочных трат вроде ремонта или техники — взял 100 тыс. руб. на две карты и вернул без процентов за год, оценил разницу на практике.

Чувствуете, что деньги исчезают быстрее, чем появляются? Вы не одиноки. Часто проблема не в размере дохода, а в отсутствии системы.Финансовая грамотность — это не про жесткую экономию и отказ от кофе. Это про контроль. Самый простой способ вернуть управление в свои руки — использовать правило 50/30/20.Это золотой стандарт бюджета, который придумала сенатор Элизабет Уоррен. Он делит ваш доход (после уплаты налогов) на три понятные категории:1. Нужды (50%)Это ваши обязательства. То, без...

Кратко и по делу: что такое ипотечные МКК? 🏠

Лучший продукт от Яндекса?

Ваши финансы не управляются сами. Пора это исправить