Своя квартира: миф или реальность?

«Никакой кабалы?» Почему снижение ставки по семейной ипотеке заставило меня пересчитать бюджет (и удивиться)

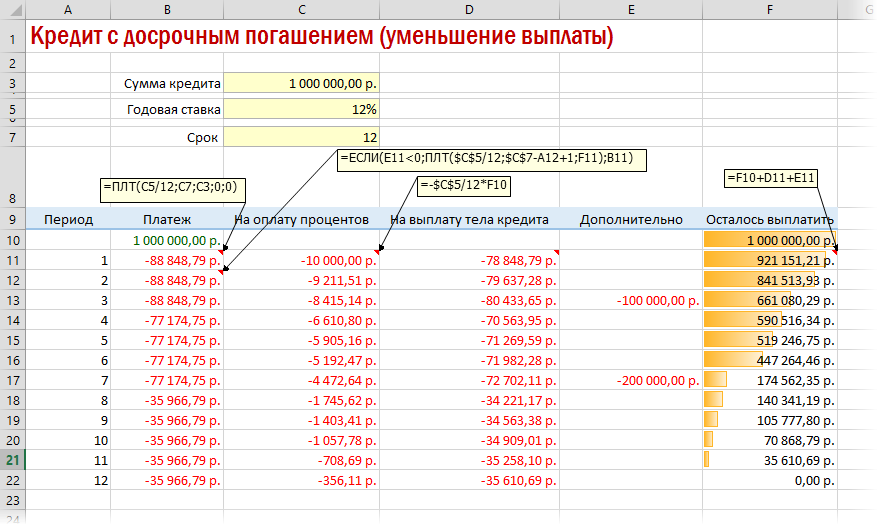

Честно говоря, я всегда относился к ипотеке с опаской. Знаете это чувство, когда смотришь на график платежей, видишь переплату в размере стоимости двух квартир и думаешь: «Да ну его. Лучше буду снимать». Спокойнее же, правда?

Но на днях лента новостей подкинула сюрприз.

Ставки по семейной ипотеке пошли вниз.

Сначала я пролистнул. Подумаешь, какие-то доли процентов. Банки вечно что-то обещают, а потом выясняется, что для этого нужно продать почку или застраховать любимого хомяка по тройному тарифу. Но потом любопытство — штука коварная — заставило меня открыть калькулятор.

Магия маленьких цифр

Вот что удивительно. Мы привыкли думать глобально: «Ой, квартира стоит миллионы». Но ведь живем мы не миллионами, а ежемесячным бюджетом.

Я вбил новые условия. И знаете что? Цифра ежемесячного платежа внезапно перестала выглядеть как приговор. Она стала... комфортной? Да, именно так.

Оказалось, что даже небольшое снижение ставки на длинной дистанции (лет так на 20) срезает с платежа очень приличную сумму. Это как отказаться от ежедневного кофе, только наоборот — деньги остаются у вас.

Вместо того чтобы отдавать условные 40–50 тысяч «дяде» за квартиру с чужим ремонтом и запретом на домашних животных, можно платить меньше за своё. За возможность прибить полку там, где хочется, а не там, где разрешил хозяин.

А где подвох?

Конечно, я не наивный. Банки — не благотворительные фонды.

Первоначальный взнос всё ещё нужен, и собрать его — тот ещё квест. Плюс страховка, оценка и прочие бюрократические радости. Но если у вас есть семья (или планируется), и вы попадаете под условия программы — расклад меняется кардинально.

Ситуация на рынке сейчас напоминает качели. То ставки взлетают в космос, то вдруг открывается вот такое «окно возможностей». И, судя по всему, сейчас тот самый момент, когда форточка приоткрылась.

Что в итоге?

Я не призываю бежать в банк прямо сейчас, роняя тапки. Ипотека — это марафон, а не спринт, тут надо думать головой.

Но если вы, как и я, откладывали мечту о своих метрах «до лучших времен», возможно, эти времена наступили. Просто зайдите в приложение любого крупного банка, поиграйте с ползунками калькулятора. Результат может вас удивить.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Какие растения принесут в дом богатство?

Мы слишком часто думаем, что финансовые проблемы решаются деньгами.Но чаще всего они решаются мышлением.Человек может зарабатывать 50 тысяч и чувствовать себя спокойно.А может получать 300 и постоянно жить в тревоге.Потому что вопрос не в сумме.Вопрос в том, кто управляет деньгами.

Многие замечают, что цены в магазинах и на услуги растут быстрее, чем это показывают официальные данные. Всё дело в том, что инфляцию считают по средней корзине, а реальные расходы у каждого свои.

Этот пост — для тех, кто покупает технику дороже 50 000 ₽ и не хочет переплачивать «по мелочи».

Разберём на цифрах, чем кредит отличается от рассрочки и в каких случаях разница действительно существенна.

Январь традиционно считается "мертвым" сезоном для торговли новогодними товарами. Праздники прошли, елки убраны, а магазины спешат освободить полки от гирлянд, елочных игрушек, декоративных фигурок и другой праздничной атрибутики. В это время в популярных сетях вроде Галамарта, О’КЕЙ, Глобуса и аналогичных гипермаркетах стартуют масштабные распродажи с скидками до 70–90%. Это отличная возможность не только запастись декором на следующий Новый год по бросовым ценам, но и купить полезные...

Приветствую сообщество. Сейчас на рынке есть много надежных банков из топ-30, которые предлагают ставки по вкладам и накопительным счетам ощутимо выше, чем у Сбера/ВТБ.

После праздников в супермаркетах начинается вполне предсказуемая история: на полках появляются желтые ценники на всё, что изначально завозили специально к зимним торжествам 🎄

Финансовая грамотность — это не только про накопления и инвестиции. Важно понимать, как защитить деньги от внешних рисков: инфляции, непредвиденных расходов и потери покупательной способности. Вот несколько практических шагов.

Слушайте, тема безопасности на ВБ и Озоне это вообще отдельный котел в аду. У всех же есть эта привычка - один раз вбил данные карты и потом просто тыкаешь кнопку Оплатить. Удобно же? Да, безумно. Но вот безопасно ли это на самом деле? Я для себя решил что нет и сейчас объясню почему я отвязал свою основную зарплатную карту от всех этих сервисов.

Слушайте ну это уже просто за гранью. Бывает сидишь на важном созвоне или просто спишь в выходной и тут этот бодрый голос — Здравствуйте вам одобрена кредитная карта. Откуда они вообще берут мой номер если я даже клиентом их не являюсь? Короче я задолбался и решил разобраться как их всех заткнуть раз и навсегда.