Почему банки всё чаще тормозят крупные покупки на маркетплейсах — и что делать

В последнее время всё больше россиян сталкиваются с неожиданной проблемой при покупках в интернете. При попытке оплатить дорогой товар на маркетплейсе платёж внезапно отклоняется, карта блокируется, а банк требует срочно подтвердить операцию. Подобные ситуации фиксируются на Ozon, Wildberries, Яндекс Маркете и других крупных площадках.

Пользователи недоумевают: деньги на счёте есть, никаких подозрительных действий они не совершали, но банк внезапно решает «встать на пути» обычной покупки. На первый взгляд ситуация кажется странной, однако причины у неё вполне конкретные.

Резкий рост блокировок — случайность или новая политика банков?

Эксперты отмечают, что рост числа блокировок напрямую связан с ужесточением банковского контроля. Финансовые организации всё активнее используют автоматические системы анализа операций. Их задача — выявлять потенциально опасные транзакции до того, как деньги уйдут мошенникам.

Проблема в том, что алгоритмы работают не идеально. Крупная покупка, особенно если она совершается нечасто, может быть расценена системой как нетипичное поведение клиента. В результате операция попадает под проверку, а карта временно блокируется.

Почему именно маркетплейсы под особым контролем

Маркетплейсы давно находятся в зоне повышенного внимания банков. Причин несколько:

- большое количество продавцов, включая мелкие и новые магазины

- частые возвраты и отмены заказов

- схемы с фиктивными продажами и выводом средств

- рост мошенничества через подставные аккаунты

Для банка платёж в обычном офлайн-магазине выглядит куда понятнее и безопаснее, чем крупная покупка у неизвестного продавца на онлайн-площадке.

Закон и требования Центробанка

Отдельную роль играет законодательство. Банки обязаны соблюдать требования по противодействию отмыванию денег и финансированию незаконной деятельности. Если операция кажется сомнительной, банк обязан её приостановить и запросить подтверждение у клиента.

Игнорирование таких требований может обернуться для финансовой организации серьёзными санкциями. Поэтому банки всё чаще выбирают стратегию максимальной осторожности, даже если в итоге страдает добросовестный клиент.

Почему блокируют даже «обычных» покупателей

Многие считают, что под подозрение попадают только новые клиенты или те, кто ранее сталкивался с проблемами. На практике это не так. Причинами блокировки могут стать:

- первая крупная покупка за долгое время

- резкое увеличение суммы платежа

- покупка в ночное время

- смена устройства или IP-адреса

- новая или редко используемая карта

Для автоматической системы этого бывает достаточно, чтобы временно остановить операцию.

Что происходит после блокировки

В большинстве случаев карта блокируется не полностью, а только для конкретной операции. Клиенту предлагают связаться с банком, подтвердить личность и объяснить цель платежа. После этого доступ к карте обычно восстанавливается.

Однако процесс может занять от нескольких минут до нескольких часов, а иногда и дольше. Если товар был по акции или с ограниченным сроком, покупка может сорваться окончательно.

Можно ли избежать проблем с оплатой

Полностью застраховаться от блокировок невозможно, но есть несколько рекомендаций:

- заранее предупредить банк о планируемой крупной покупке

- использовать основную карту с «чистой» историей операций

- не совершать дорогие покупки с новых устройств

- держать включёнными уведомления и быть на связи

Эти меры не дают стопроцентной гарантии, но снижают вероятность проблем.

Итог: новая реальность онлайн-покупок

Массовые блокировки крупных платежей — это не временный сбой и не прихоть банков. Это следствие роста онлайн-торговли и мошенничества, а также ужесточения контроля со стороны регуляторов.

Банки стараются минимизировать риски, иногда перегибая палку, а обычным покупателям приходится подстраиваться под новые правила игры. Скорее всего, подобная практика сохранится и в будущем, а значит, к ней стоит относиться как к части современной финансовой системы.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Вы когда-нибудь замечали, что плитка шоколада стала весить не 100 граммов, а 85, или что в пачке чипсов стало подозрительно много воздуха? Если да, то вы столкнулись с одним из самых хитрых явлений современной экономики.

Как , ранее и анонсировало, банк Сбер изменил % ставки по вкладам в сторону снижения с 5.01. 2026г.

5.01 .2026г - дата начисления% по НС за декабрь. Не забываем их снимать , т.к капитализации этих сумм нет.

2026 год обещает стать рекордным для рынка IPO в США – пока котировки рынка так высоки. Может быть, не по числу новых компаний, вышедших на биржу, так по привлечённому капиталу.

Одним из источников дохода у вас может быть рекомендовать друзьям те банковские продукты (дебетовые или кредитные карты) по вашей персональной ссылке.

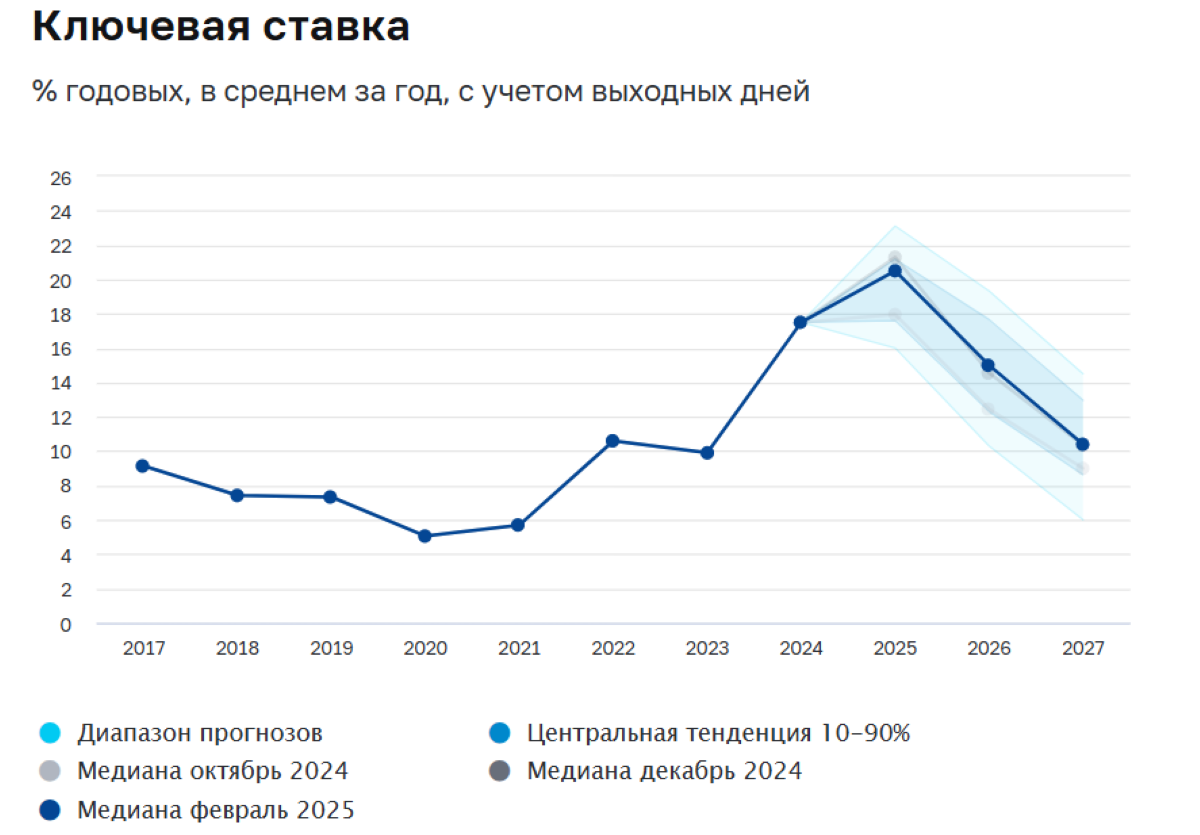

2025 год стал настоящим испытанием для финансовых аналитиков, пытавшихся угадать шаги Банка России в денежно-кредитной политике. После периода стабильности, когда ключевая ставка трижды сохранялась на отметке в 21%, регулятор летом начал цикл снижения, однако делал это неравномерно и с элементами неожиданности. В таких условиях точный прогноз превратился из рутинной задачи в искусство. По итогам пяти ключевых заседаний Совета директоров ЦБ, на которых ставка изменялась, явными лидерами в...

Новый король капитала: Бернар Арно возглавил рейтинг Bloomberg Billionaires Index

Вокруг пенсионных изменений сейчас много громких формулировок, но если разбирать спокойно, становится понятно: ключевые изменения касаются механизма расчёта и мотивации более позднего выхода на пенсию, а не «резкого повышения выплат всем».

С 2025 года в России начинается масштабная пенсионная реформа, ключевым элементом которой станет переход на так называемую «гибкую пенсионную систему». Эти изменения напрямую затронут и порядок индексации пенсий уже в 2026 году. Разберемся, что ждет пенсионеров и как будет работать новая схема.

На фоне смягчения денежно-кредитной политики ЦБ крупнейшие банки продолжают корректировать доходность по сберегательным продуктам.