Зачем вам личный финансовый план

Большинство людей теряют деньги не из‑за низкой зарплаты, а из‑за хаотичных решений: спонтанных покупок, дорогих кредитов и отсутствия целей. Личный финансовый план превращает деньги из источника стресса в инструмент: вы начинаете понимать, куда движетесь и что именно можете себе позволить.

Шаг 1. Посчитайте текущую точку

Перед тем как планировать будущее, нужно честно посмотреть на настоящее: доходы, расходы, долги и накопления.Простой учет в таблице или приложении за 1–2 месяца часто шокирует: становится видно, сколько денег «утекает» на мелочи и импульсивные покупки.Выпишите все источники дохода: зарплату, подработку, дивиденды, соцвыплаты.Разделите расходы на обязательные (жилье, еда, транспорт, кредиты) и необязательные (кафе, подписки, эмоции).Зафиксируйте долги: кому, сколько, под какой процент и на какой срок.

Шаг 2. Сформулируйте финансовые цели

Без четких целей деньги всегда «расходятся по мелочам», а не работают на вас. Цели должны быть конкретными, измеримыми и ограниченными по времени: не «хочу копить», а «отложить 300 000 ₽ на подушку безопасности за 18 месяцев».Виды целей:Краткосрочные: техника, отпуск, небольшой ремонт (до 1 года).Среднесрочные: первая машина, крупный ремонт, стартовый капитал на бизнес (1–5 лет).Долгосрочные: жилье, обучение детей, капитал на раннюю пенсию (5+ лет).

Шаг 3. Соберите «скелет» бюджета

Финансовый план опирается на бюджет, где каждому рублю заранее назначена роль. Популярный базовый подход — схема 50/30/20: 50% на обязательные расходы, 30% на желания, 20% на накопления и инвестиции (проценты можно адаптировать под свою ситуацию).Практическая модель:Обязательные расходы: жилье, коммуналка, базовая еда, транспорт, минимальные платежи по кредитам.Желания и образ жизни: одежда, развлечения, хобби, кафе.Будущее: подушка безопасности, крупные покупки, инвестиции.

Шаг 4. Подушка безопасности как фундамент

Подушка безопасности— это резервный фонд на 3–6 месяцев ваших обязательных расходов: жилье, питание, базовые платежи. Она защищает от стрессов при потере работы, болезнях или срочных тратах, позволяя не влезать в кредиты.Как откладывать:Сделать отдельный счет/вклад, не привязанный к основной карте.Автоматически переводить фиксированный процент от каждого дохода (например, 10–15%).Не использовать подушку для покупок «по желанию», только для реальных форс‑мажоров.

Шаг 7. Защита от рисков

Финансовый план можно разрушить одним событием, если игнорировать риски. Системная защита включает страхование жизни и здоровья, страховку жилья, а также базовую юридическую грамотность по договорам и крупным сделкам.Что стоит предусмотреть:Страхование критических рисков, если есть семья или крупные обязательства.Резерв на неожиданные траты отдельно от регулярных целей.Хранение важных документов и финансовых паролей в безопасном виде.

Шаг 8. Автоматизация и привычки

Финансовая стабильность держится не на разовых усилиях, а на маленьких, но регулярных действиях. Чем больше процессов вы автоматизируете, тем меньше шанс сорваться и «забыть» о своих целях.Рабочие привычки:Автопереводы на накопительный счет в день зарплаты.Еженедельный мини‑аудит расходов: 10–15 минут на проверку категорий.Раз в квартал пересматривать цели и проценты распределения бюджета.

С 2026 года предприниматели на УСН с доходом выше 20 млн ₽ обязаны платить НДС и сдавать новую для себя отчетность — более сложную. Причем порог дохода будет снижаться: в 2027 году — до 15 млн ₽, а с 2028 года — до 10 млн ₽.

Рейтинговое агентство НКР подтвердило кредитный рейтинг СК «Росгосстрах Жизнь» на уровне AA+.ru и изменило прогноз по кредитному рейтингу со стабильного на позитивный.

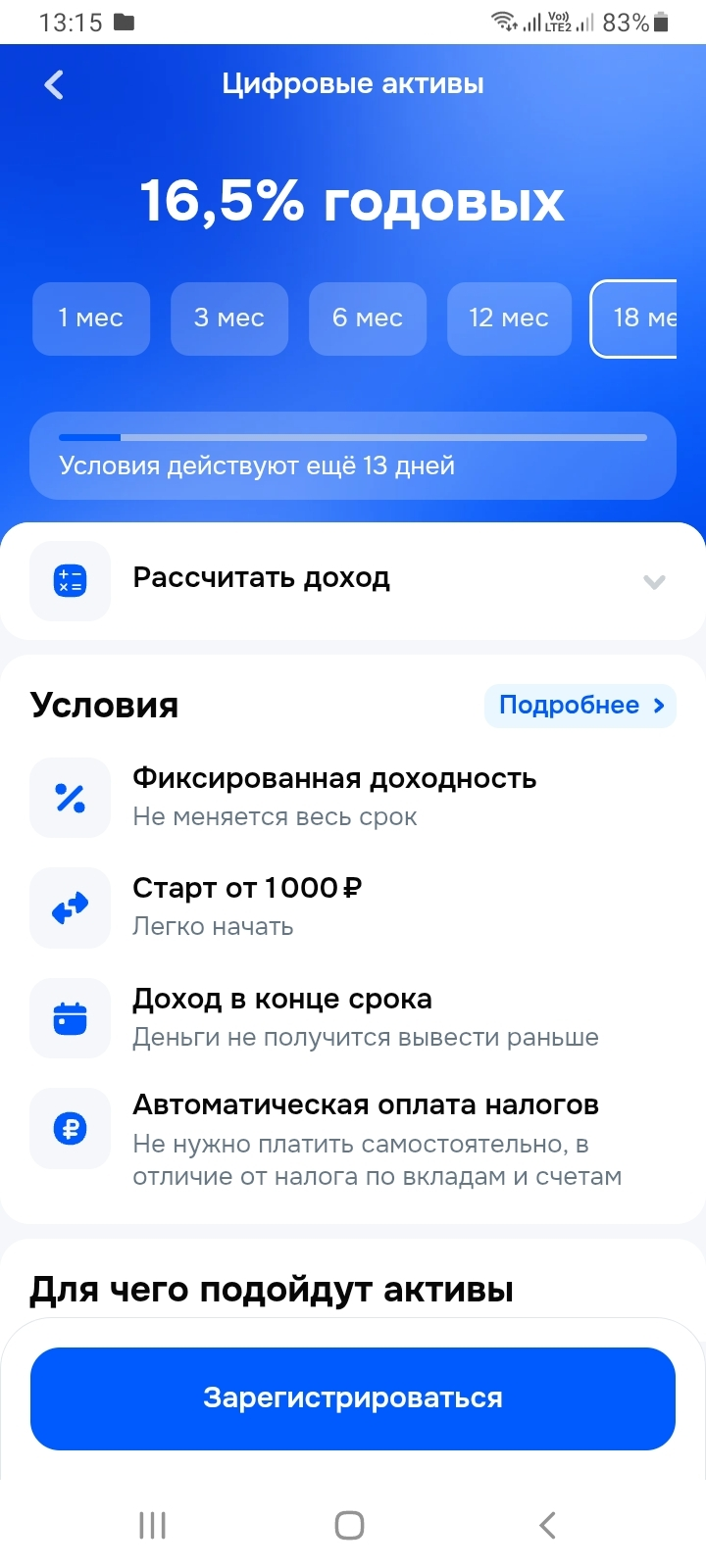

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

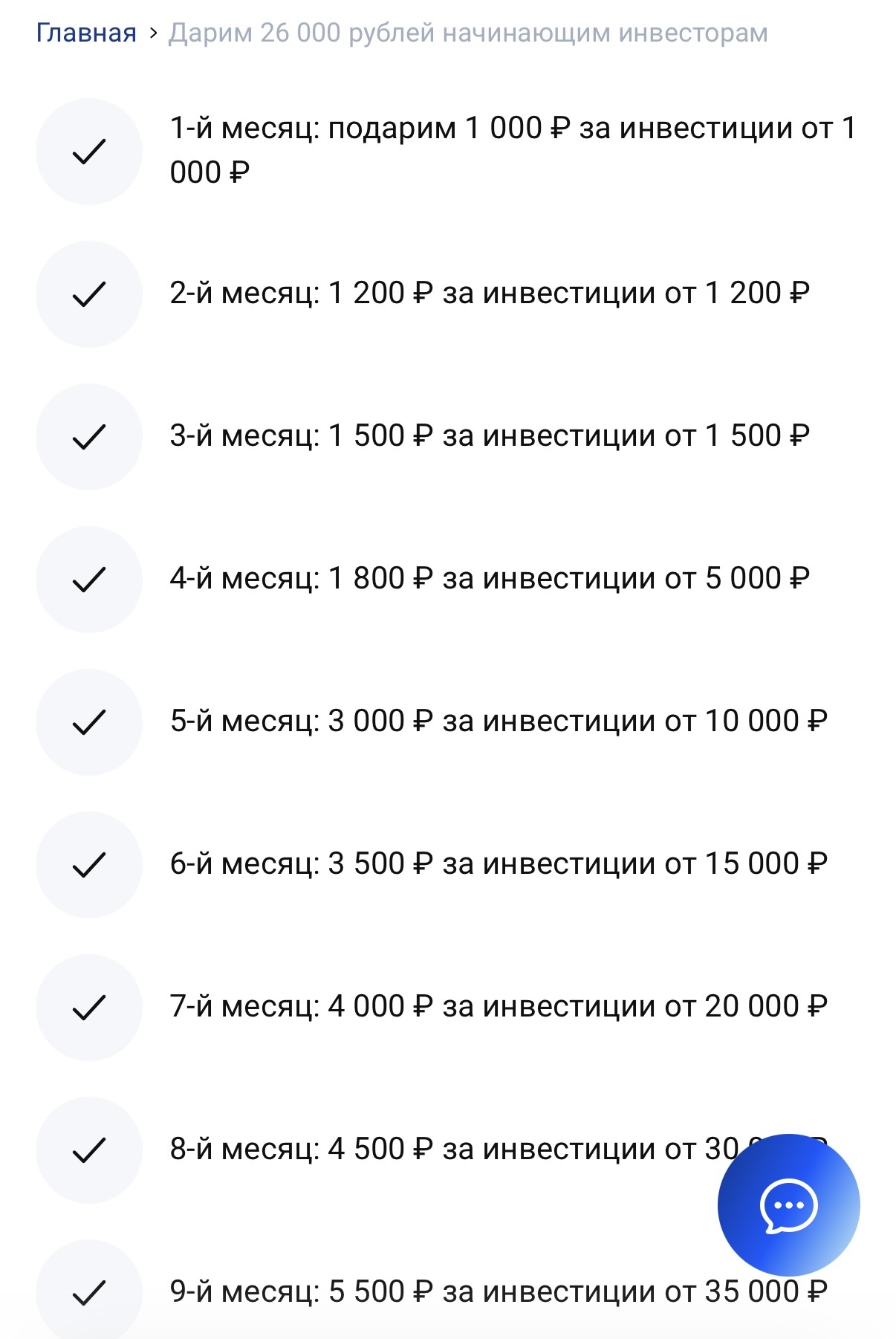

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

Инвесторы все чаще называют инфляцию, подпитываемую развитием искусственного интеллекта, одним из самых недооцененных рисков 2026 года. На фоне бурного оптимизма вокруг ИИ мировые рынки могут упускать из виду угрозу, способную резко изменить настроения, — новый виток роста цен, вызванный масштабными инвестициями в технологии и инфраструктуру.

Новогодние праздники подходят к концу, и мир капитала просыпается от короткой зимней спячки. Трейдеры возвращаются к мониторам, инвесторы пересматривают портфели, а рынки начинают новый виток волатильности. Что ждет нас в 2026 году? Какие активы могут показать рост, а какие рискуют сдать позиции уже в первом квартале? Давайте проанализируем основные тренды.Контекст: Год стратегической перезагрузки2026 год, по мнению многих аналитиков, станет годом «отложенных решений». К этому времени должны...

Введение

Слушайте, давайте начистоту. Нас хлебом не корми, дай посравнивать, как у них и как у нас. По телевизору обычно говорят только про те сравнения, которые выходят в нашу пользу. Это правильно — надо знать, чем гордиться. Но совсем уж замалчивать то, что нехорошо — нехорошо.

На фоне и без того сложной экономической конъюнктуры малый бизнес в России готовится к, пожалуй, самому серьёзному вызову за последние годы. Грядущие фискальные изменения, запланированные на 2026 год, многими предпринимателями воспринимаются не как корректировка правил игры, а как прямая угроза существованию их дела. Основной удар наносит двустороннее ужесточение: одновременное повышение базовой ставки НДС до 22% и радикальное сокращение лимитов выручки для применения льготных спецрежимов. Сниже...

За последние годы финансовое поведение россиян заметно изменилось. Если раньше ключевым вопросом был «где процент выше», то сегодня всё чаще звучит другой: как выстроить устойчивую финансовую стратегию — с учётом инфляции, рисков и неопределённости.

- Станьте экспертом в той отрасли, которую выбрали. Вы не сможете создавать товары и оказывать услуги самостоятельно, не сможете руководить людьми, которые будут это делать за вас, если не понимаете сути деятельности. Поэтому постоянно развивайте свои навыки и знания по выбранному направлению.

- Развивайте коммуникабельность. Каким бы бизнесом вы ни занимались, все равно придется взаимодействовать с людьми: клиентами, поставщиками, партнерами, инвесторами и пр. Если навык общения отсутствует, то и...

Акции представляют собой один из самых распространённых и востребованных инструментов фондового рынка. Эти ценные бумаги выпускаются компаниями-эмитентами с целью привлечения капитала для развития бизнеса. Приобретая акции, инвестор становится совладельцем компании и получает право на часть её прибыли. Даже одна акция подтверждает долю участия в бизнесе и даёт возможность зарабатывать на его успехах.

Доход от акций может формироваться несколькими способами. В первую очередь это дивиденды — регуля...

С 2026 года стоимость услуг риелторских компаний может существенно вырасти в обозримом будущем. Профессиональное сообщество рассматривает вопрос о введении новых ценовых ориентиров, что способно отразиться на бюджете как продавцов, так и покупателей жилья.

Инициатива исходит от Национальной гильдии специалистов в сфере недвижимости, предлагающей установить минимальный порог комиссии. Основным обоснованием служит значительное усложнение процесса сопровождения сделок. В текущих условиях требуется...

В 2026 году в России вступят в силу изменения в налоговом и регуляторном законодательстве, которые затронут малый и средний бизнес, индивидуальных предпринимателей и самозанятых. Нововведения предполагают рост налоговой нагрузки и пересмотр условий применения льготных режимов. Об этом сообщает портал «Точка».