Разбор самой выгодной карты Сбера в 2026: Prime или нет?

Решил разобраться в текущей линейке Сбера, потому что информация на сайте пестрит акциями, а сухих цифр по итоговой выгоде не хватает.

В 2026 году Сбер, как и другие крупные банки, делает основную ставку на ежемесячную подписку («Сбер Prime»). Без неё кэшбэк на классических картах практически символический (0.1-0.5%). Поэтому вопрос «какая карта выгоднее» упирается в вопрос «стоит ли брать Prime».

1. Ядро выгоды: подписка «Сбер Prime» (условно ~399 ₽/мес)

Именно она превращает любую вашу карту Сбера (кроме самой простой) в «выгодную». За эти деньги вы получаете:

· Кэшбэк баллами «СберСпасибо»: 5% на 2 категории (выбираете из списка: супермаркеты, АЗС, кафе, аптеки, такси и др.) + 1% на всё остальное.· Проценты на остаток: до 7-8% годовых на сумму до определенного лимита.· Бесплатное обслуживание премиальных карт в пакете.· Прочие плюшки (скидки на доставку, подписки и т.д.).

Вывод: Любая выгода начинается с Prime. Без неё — почти нет смысла говорить о кэшбэке в Сбере.

2. Какая карта станет «топовой» с Prime?

Самым выгодным тандемом на сегодня является кобрендовая карта «Мир» от Сбера (например, какая-нибудь тематическая: авиа, авто или кэшбэк-версия). Почему?

· Максимальный процент на остаток: По таким картам часто действует повышенная ставка в рамках Prime (те самые 7-8%).· Дополнительные акции от платежной системы «Мир» и партнёров.· Иногда — повышенный кэшбэк в отдельных категориях.

Альтернатива — классическая «СберКарта Premium». Она даёт тот же пакет Prime, но проценты на остаток могут быть чуть ниже, а дизайн — стандартный.

3. Простая математика «Окупаемость»

Чтобы подписка Prime себя оправдала, ваш кэшбэк должен покрыть её стоимость.

Пример:Допустим, вы тратите в месяц:

· На продукты (5%): 20 000 ₽ → 1000 баллов· На АЗС (5%): 10 000 ₽ → 500 баллов· На остальное (1%): 30 000 ₽ → 300 баллов

Итого: 1800 баллов (≈ 1800 ₽ у партнёров). Вычитаем 399 ₽ (подписка) = Чистая выгода ~1400 ₽ в месяц + проценты на остаток.

Итог: Выгодна ли самая выгодная карта Сбера в 2026? Да, если вы активный клиент с тратами от 40-50 тыс. ₽ в месяц и пользуетесь экосистемой (переводы, платежи, кредиты). Нет, если ваши траты ниже и вы хотите простую карту без подписок.

А как у вас? Считали свою выгоду с Prime? Или нашли альтернативу в другом банке?

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

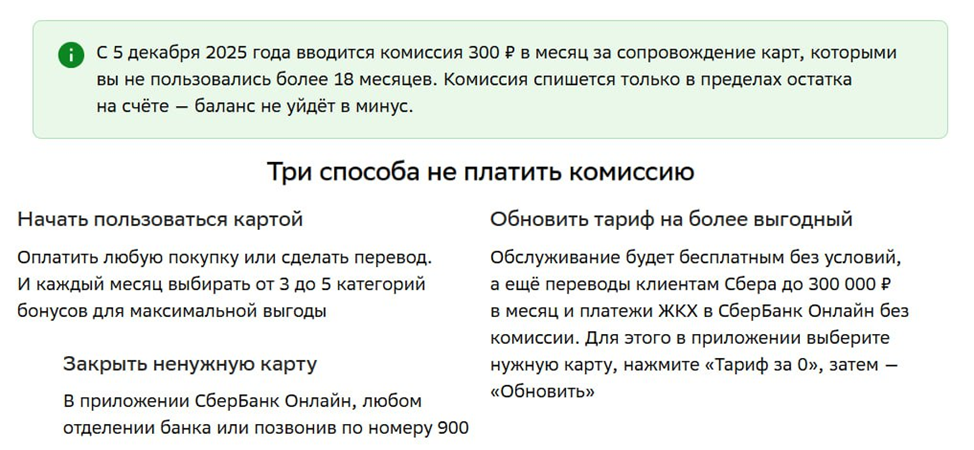

В конце года Сбербанк регулярно оказывается в центре самых разных информационных поводов.

Крупнейшие российские банки рассматривают возможность запуска принципиально новой платёжной экосистемы, полностью независимой от пластиковых карт. Основой системы станут цифровые токены, а оплата будет производиться через смартфон с использованием QR-кодов, NFC-технологии или специальных кнопок в интернете. Эта инициатива призвана унифицировать все существующие бескарточные сценарии, снизив издержки и повысив удобство для всех участников процесса.

Практически все ведущие экономисты и аналитики уверены: к концу 2025 года рубль продолжит умеренно ослабевать по отношению к доллару, евро и юаню. Причём речь идёт не о каком-то скачкообразном падении, а о постепенном снижении курса, обусловленном совокупностью фундаментальных факторов — от состояния внешней торговли до геополитической неопределённости.

НДФЛ с 2025 года продолжает рассчитываться по прогрессивной шкале: 13% до 2,4 млн рублей, затем ставки 15%, 18%, 20% и 22% за превышение дохода.

После двух лет жизни внутри экосистемы Тинькоффа складывается стойкое ощущение двойственности. С одной стороны — это безупречный цифровой комфорт, с другой — мир, где тобой тонко управляют через маркетинг.

Изначальный восторг от того, что всё собрано в одном приложении, никуда не делся. Это по-прежнему феноменально удобно: в три тапа перевести деньги, купить валюту, оформить ИИС или оспорить транзакцию. Технологическая мощь и продуманность интерфейса задают такую высокую планку, что после него...

Когда люди начали обмениваться товарами, появился первый рынок. Когда начали делать наценку — появилась первая прибыль, а вместе с ней и первый финансовый рынок. Разбираемся, как устроены мировые рынки.

С 5 января 2026 года Сбербанк снизил максимальную ставку по вкладу "Лучший %" с 16% до 15,5%(начисление процентов в конце срока вклада) .

Банк ,,Руснарбанк,, изменил с 5.01.2026г условия привлечения денежных средств по линейке своих вкладов.