Бум банкротства физлиц

За 10 месяцев 2025 года банкротами было признано 463,28 тысячи россиян, что на треть превышает показатели аналогичного периода прошлого года. Резкий рост, особенно на 25,2% по упрощенной внесудебной процедуре через МФЦ, свидетельствует не об изменении законодательства, а о глубоких экономических сдвигах. Этот феномен отражает кризис платежеспособности домохозяйств и формирует новый сегмент финансовых и юридических услуг. Экономическая подоплека бума банкротств кроется в накоплении «токсичных» долгов, прежде всего перед микрофинансовыми организациями с их зачастую грабительскими процентами, на фоне стагнации реальных доходов и высокой стоимости обслуживания кредитов. Когда долговая нагрузка превышает 50% от ежемесячного дохода, любая финансовая неурядица делает долг необслуживаемым, а процедура банкротства превращается из экзотической меры в рациональный экономический выбор по минимизации убытков.

С экономической точки зрения, судебное банкротство — это процедура со значительными фиксированными издержками, создающая отдельный рыночный сегмент. Прямые затраты должника включают госпошлину, обязательный депозит вознаграждения финансового управляющего (от 25 тысяч рублей), а также оплату публикаций в реестре. В совокупности расходы редко опускаются ниже 70-100 тысяч рублей. Ключевой фигурой здесь выступает финансовый управляющий — профессионал, утверждаемый судом из членов саморегулируемой организации (СРО). Его экономические интересы формируют рынок: фиксированное вознаграждение за ведение дела невелико, поэтому управляющие объективно более заинтересованы в делах, где есть имущество для реализации, от продажи которого они получают процент. В делах «безнадежных» должников без имущества поиск согласного управляющего может стать отдельной проблемой и статьей неофициальных расходов. Внесудебное же банкротство через МФЦ позиционируется как бесплатная альтернатива при долгах от 50 до 500 тысяч рублей, но его экономическая эффективность ограничена. Оно доступно только после официального подтверждения судебными приставами отсутствия взыскиваемого имущества, а списываются лишь те долги, которые должник точно указал в заявлении. Любая ошибка или упущение, а также обнаружение даже минимального актива кредиторами, ведут к оспариванию процедуры и переходу в более затратный судебный формат.

Последствия успешного завершения банкротства имеют четкую денежную оценку и формируют долгосрочные экономические ограничения. Должник, получив «чистый финансовый лист», на пять лет попадает в режим кредитного карантина, обязан письменно уведомлять любой банк или МФО о своем недавнем статусе при запросе займа, что на практике почти гарантирует отказ. Информация в бюро кредитных историй хранится десять лет. Карьерные ограничения запрещают в течение трех лет занимать руководящие должности в любых компаниях, а в финансовом секторе — от пяти до десяти лет. Для индивидуальных предпринимателей банкротство означает автоматическую потерю статуса и запрет на его восстановление в течение пяти лет. Экономические последствия процедуры распределяются и на третьих лиц. Совместно нажитое в браке имущество не защищено: доля банкрота в нем подлежит реализации с торгов. Все сделки по отчуждению имущества, совершенные за три года до подачи заявления, могут быть оспорены финансовым управляющим как подозрительные, что создает риски для контрагентов и родственников.

На макроэкономическом уровне волна банкротств выполняет функцию системного «предохранителя», перезапуская балансы несостоятельных домохозяйств, но одновременно ужесточая условия кредитования для всей экономики. Банки и МФО, несущие прямые убытки от списанных долгов, вынуждены повышать требования к заемщикам и корректировать резервы, что ведет к удорожанию и снижению доступности кредитов для широких слоев населения. Таким образом, бум банкротств — это не только индикатор текущих финансовых трудностей граждан, но и фактор, влияющий на будущую динамику потребительского спроса и кредитного рынка. Для отдельного домохозяйства банкротство становится инструментом финансового «выживания», рациональным, хотя и крайне затратным способом выхода из долговой ловушки. Для экономики в целом — это болезненный, но необходимый механизм санации, который, очищая балансы, одновременно сигнализирует о глубинных проблемах в модели доходов и кредитного потребления.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Основы финансовой грамотности: Как управлять личным бюджетом и создавать сбережения

Финансы — это область, которая охватывает управление денежными средствами, активами и обязательствами как на уровне индивидуумов, так и на уровне организаций. Понимание основ финансов важно для достижения финансовой стабильности и успеха.Одним из ключевых аспектов финансов является бюджетирование. Бюджет — это план, который помогает контролировать доходы и расходы. Например, представим себе молодого человека по имени Алексей, который хочет накопить на поездку за границу. Он начинает с...

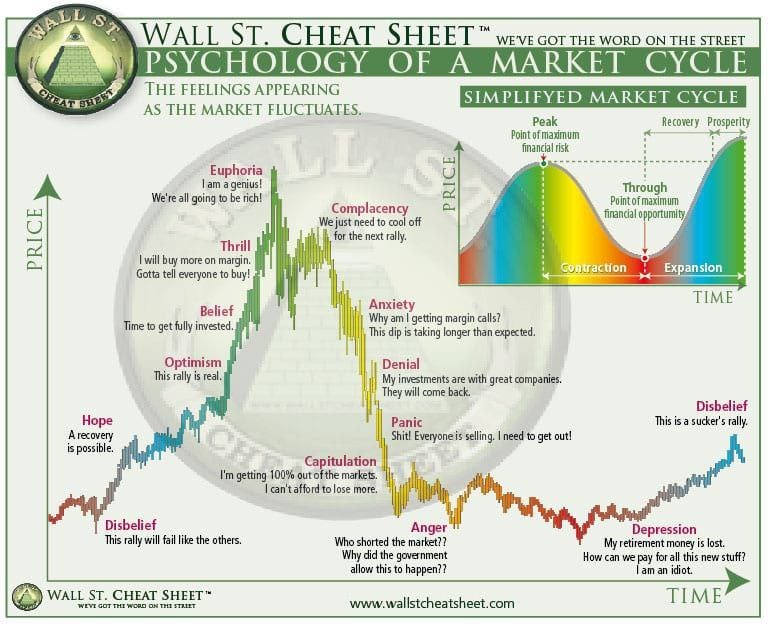

Финансовый рынок часто воспринимают как мир холодных расчётов, формул и графиков. Но на самом деле его главный двигатель — человеческая психология. Решения инвесторов нередко принимаются под влиянием страха, жадности и ожиданий, а не сухой логики.

💰 Финансовая грамотность: Управляй своими деньгами, а не наоборот! 💰

во время пенсионной реформы советский стаж, который раньше тоже учитывался, вдруг стал цениться даже больше, чем обычный страховой. Об этом рассказывала одна юридическая учёная, Ирина Сивакова. Она пояснила, что если у человека к 1991 году было, скажем, 14 лет стажа, то к 2002-му после всех пересчётов по новым правилам могло набежать уже 25 лет.

Вся эта новая формула завязана на отношении твоей зарплаты к средней по стране это называют коэффициентом. Обычно максимум тут 1.2. Больше могут...

Привет, друзья! 🖐️Год Красной Огненной Лошади наступил. Говорят, он будет очень энергичным — самое время что-то поменять в жизни, особенно в финансах. 💸

Запах Нового года. А у вас какой?

🔥 НОВОГОДНИЙ ЛАЙФХАК: Как закупиться подарками в «Ленте» и сэкономить бюджет! 🎄🍬

Хочу поздравить "собеседников" с тёплым для души праздником - Рождеством Христовым!

Спасибо))) а у меня еще и день рождения завтра)))

Всем привет и самые искренние поздравления с РОЖДЕСТВОМ ХРИСТОВЫМ 🍒Пусть каждого посетит Рождественское Чудо, пускай сбываются самые сокровенные мечты, будьте счастливы и здоровы, берегите своих родных и близких удачи и любви вам, радости и благополучия всем 🎇