Как цифровой рубль может изменить банки и условия по вкладам

Введение цифрового рубля действительно может привести к значительному перераспределению средств граждан. По оценкам аналитиков, банки в России могут лишиться до 20% депозитных средств именно из-за перехода части клиентов к цифровому рублю, что окажет влияние как на структуру пассивов банков, так и на всю ликвидность финансового сектора.

Причины оттока средств граждан с депозитов

Основная причина — переток средств населения в цифровой рубль, который предлагается Банком России в качестве новой формы денег. Людей привлекает:

- Прямая гарантия безопасности средств со стороны Банка России.

- Легкая доступность переводов и отсутствие комиссий за большинство операций.

- Удобство расчетов как между физическими лицами, так и с компаниями (через универсальные QR-коды).

Кому грозит наибольший риск цифорового рубля

Наиболее уязвимыми оказываются именно малые и региональные банки. Для них оценочная зависимость следующая: каждые 1 млрд рублей прироста цифровых рублей ведет к сокращению депозитов на 0,8 млрд. У крупных банков — лишь на 0,3 млрд.

Это связано с недоверием клиентов к небольшим банкам, а с появлением цифрового кошелька в ЦБ доверие к нему становится очевидно выше. Крупные банки благодаря масштабам активов и диверсификации клиентской базы менее чувствительны к этой угрозе, но полностью ее проигнорировать не могут.

Как государство и банки готовятся

Банк России ввел ряд ограничений для цифрового рубля: на него не начисляются проценты, и существует лимит на пополнение цифрового кошелька (300 тыс. рублей в месяц).

Ввод цифрового рубля будет постепенным: с 2026 года — для компаний крупнейшего сегмента, с 2027 — для среднего, а далее для всех остальных.

Это дает банкам время адаптировать бизнес-модели, искать новые продукты или повышать ставки по депозитам.

Долгосрочные последствия и рекомендации

Отток средств с депозитов может составить от 5% до 20%, особенно в первые годы после запуска цифрового рубля.При неблагоприятном сценарии, малые банки могут столкнуться с нехваткой ликвидности, что повышает риск отзывов лицензий и требования мер поддержки.

Классические банковские вклады сохраняют преимущество — возможность получать доход от процентов, которой цифровой рубль не даст.

Поэтому даже после запуска новой формы денег массового оттока в первые месяцы ждать не стоит: часть вкладчиков сохранит интерес к депозитам ради фиксированной доходности, особенно если ставки останутся двузначными.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

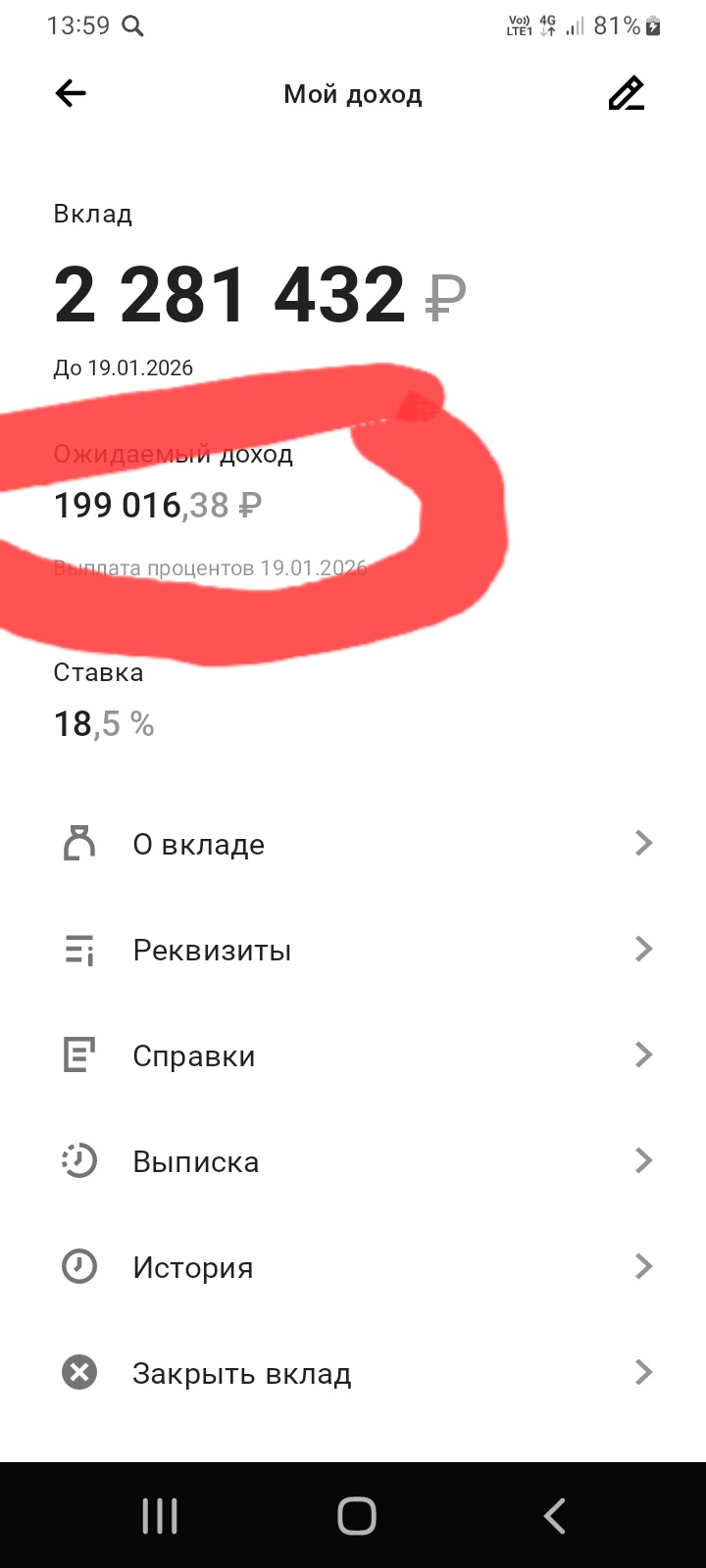

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Через несколько дней,подходит срок окончания действия очередного вклада , который я открыл по привлекательной для себя ставке, своевременно предварительно , мониторя предложения банков по финрынку. По итогу поста , хотел посоветовать пользователям вкладываться, даже небольшими свободными средствами , в то, что они понимают , изучили доя себя в нюансах и делать свой выбор осознано, получая ДОХОД.

Каждый раз, когда вы платите картой - в магазине или в интернете - запускается быстрая цепочка проверок. Одно касание терминала выглядит как простое действие, но за ним стоит сложная система, которая за секунды решает: можно ли провести платеж и безопасен ли он. Именно поэтому иногда оплата проходит мгновенно, а иногда банк просит дополнительное подтверждение, например, СМС или подтверждение через приложение.

Богатые люди часто берут кредиты, и на это есть несколько причин. Давайте разберем основные из них.

Президент России Владимир Путин дал поручение правительству и Банку России обеспечить восстановление экономического роста в 2026 году. Это задание закреплено в перечне итогов заседания Совета по стратегическому развитию и национальным проектам, прошедшего 8 декабря 2025 года.

Перспективы российских финансовых рынков в 2026 году

В 2025 году вкладчики банков заработали почти 10 трлн рублей процентных доходов. Это значит, что в 2026 году россияне заплатят рекордный объем налогов с банковских вкладов. Как любому человеку самостоятельно рассчитать сумму налога, которую он будет обязан заплатить с таких доходов, - в материале "Российской газеты".

Ситуация, в которой Банк России вынужден длительное время удерживать ключевую ставку на исторически высоком уровне — это не просто инструмент борьбы с инфляцией. Это масштабный стресс-тест для всех звеньев финансовой и реальной экономики, итоги которого во многом определят траекторию развития страны на годы вперед. К 2026 году могут проявиться долгосрочные последствия этой «жесткой» денежно-кредитной политики.

По итогам 2025 года самые высокие душевые доходы оказались в Москве (105 тыс. руб. в месяц), Химках (96), Одинцово (95), Реутове (95) и Красногорске (94). Из городов вне московского региона в число лидеров входит Санкт-Петербург (92 тыс. руб.), Пушкин (85), Колпино (84), а также Екатеринбург (78), Краснодар (76) и Сочи (75 тыс. руб. в месяц).

Экономика России вырастет на 0,5–1,5% в 2026 году, считают в Центробанке. Затем, по прогнозам регулятора, рост ВВП начнет ускоряться. К концу следующего года инфляция замедлится до 4–5% и после закрепится вблизи цели в 4%, ожидают в Банке России.