Финансовый иммунитет: как построить личную экономику, устойчивую к кризисам

В эпоху постоянной турбулентности на рынках, геополитической нестабильности и непредсказуемых инфляционных волн классические финансовые советы вроде «откладывайте 10%» звучат как анахронизм. Выживает и процветает не тот, кто просто копит, а тот, кто выстраивает целостную систему — личный финансовый иммунитет. Это не о том, чтобы стать богатым завтра. Это о том, чтобы создать экономику, которая защитит вас, вашу семью и ваши цели от любых внешних потрясений. Давайте разберёмся, из каких компонентов она состоит

Финансовый иммунитет базируется на четырёх ключевых «столпах», каждый из которых выполняет свою функцию.

- Столп Ликвидности: «Подушка» — это только начало

Чрезвычайный фонд (подушка безопасности) — базис, но его часто понимают слишком узко. Речь не просто о сумме на 3-6 месяцев расходов. Речь о многослойной ликвидности:

· Слой 1: Наличные или деньги на карте для сиюминутных нужд.

· Слой 2: Быстродоступный депозит или счёт с процентом выше инфляции (например, накопительные счета ряда банков) — это ваша основная «подушка».

· Слой 3: Активы, которые можно продать в течение нескольких дней без серьёзных потерь (например, краткосрочные облигации федерального займа для резидентов РФ).

Такой подход позволяет не «разрушать» основную подушку при мелких неприятностях и всегда иметь доступ к деньгам.

- Столп Диверсификации: Не кладите яйца в одну корзину (даже если это золотая корзина)

Диверсификация — это не только про акции и облигации. Это про диверсификацию по активам, валютам и юрисдикциям.

· Активы: Помимо ценных бумаг, рассмотрите инвестиции в себя (образование, здоровье), в ликвидные материальные активы (например, то, что вы разбираете и можете продать), в цифровые навыки.

· Валюты: Хранение сбережений в двух-трёх валютах с разной экономической цикличностью снижает страновые риски.

· Доходы: Развивайте несколько источников дохода: основной труд, фриланс, интеллектуальную ренту (например, от авторского курса или патента), инвестиционный доход. Потеря одного источника не должна быть катастрофой.

- Столп Адаптивности: Навыки важнее сбережений

Самый ценный актив в XXI веке — ваша способность учиться и адаптироваться. Финансовый иммунитет обеспечивает не крупный счёт в банке, а навык быстро осваивать востребованные умения и монетизировать их. Инвестируйте время и деньги в образование, которое даёт конкретные, измеримые результаты (например, не «курс по маркетингу», а «навык настройки таргетированной рекламы, который увеличил конверсию на Х%»). Это гарантия того, что вы будете востребованы при любой экономической конъюнктуре.

- Столп Психологической Устойчивости: Ваш главный риск — вы сами

Паника, жадность, стадное чувство — главные разрушители капитала. Ваша система должна включать финансовые ритуалы и правила, защищающие от эмоций:

· Правило 24 часов: Перед любой крупной не запланированной ранее финансовой операцией дайте себе сутки на «остывание».

· Инвестиционный план: Письменный план с чёткими целями, горизонтом и допустимым уровнем риска, которому вы следуете невзирая на рыночный шум.

· Цифровой детокс: Регулярные периоды без проверки котировок и финансовых новостей для сохранения ментального здоровья.

Построение финансового иммунитета — это не разовое действие, а непрерывный процесс, похожий на заботу о здоровье. Вы не можете один раз сделать прививку и забыть о ней. Нужно регулярно «проверять показатели», укреплять слабые места и адаптировать систему к новым реалиям. Начните с аудита своих текущих финансов: оцените каждый из четырёх столпов по шкале от 1 до 10. Какой из них самый слабый? С него и начинайте. Помните: устойчивость — это не отсутствие штормов, а умение проходить через них, не теряя курса.

Дополнительные материалы для погружения в тему:

- Книга Нассима Талеба «Антихрупкость. Как извлечь выгоду из хаоса» — философская и практическая основа подхода к построению устойчивых систем.

- Концепция Barbell Strategy («стратегия штанги») от того же Талеба — прикладной метод инвестирования, идеально ложащийся на идею финансового иммунитета.

- Блог и исследования Рэя Далио (например, его статья «Как работает экономическая машина») для понимания макроэкономических циклов, к которым нужно адаптироваться.

- Подборка статей на Bloomberg или Finanz.ru (используйте разделы «Личные финансы» и «Аналитика») для отслеживания текущих трендов и инструментов.

Оформила ОСАГО себе и сестре через этот сайт,удобно очень,всегда оформляю страховку на машину себе сама....Написали что начислят какие то бонусы через время,ну не обратила внимание на это,думала как обычно фигня...Зашла в личный кабинет месяца через полтора,и эти бонусы обменяла на деньги,скинула себе на карту за две страховки 1398р. Вообще отлично,нормальный бонус)..

Оформление ипотеки почти всегда подразумевает страхование заложенной недвижимости. Это требование банка — и оно не просто формальность. Разберём, как правильно застраховать квартиру, на что обратить внимание и как не переплатить.

Выбор страховой компании — важный шаг для защиты ваших финансов и имущества. От этого зависит не только стоимость полиса, но и качество сервиса, скорость выплат и надёжность в сложных ситуациях. Разберём ключевые критерии и назовём несколько проверенных игроков рынка.

Выбор страховой компании — важный шаг для защиты ваших финансов и имущества. От этого зависит не только стоимость полиса, но и качество сервиса, скорость выплат и надёжность в сложных ситуациях. Разберём ключевые критерии и назовём несколько проверенных игроков рынка.

Выбор страховой компании — важный шаг для защиты ваших финансов и имущества. От этого зависит не только стоимость полиса, но и качество сервиса, скорость выплат и надёжность в сложных ситуациях. Разберём ключевые критерии и назовём несколько проверенных игроков рынка.

Многие воспринимают ОСАГО как обязательную «повинность», которую нужно просто купить, чтобы не оштрафовали. Но с точки зрения личных финансов — это один из самых дешевых способов застраховать себя от огромных убытков.

Мы владели квартирой, которую сдавали в аренду. Страховка жилья от пожара и затопления обходилась примерно в 5 000 рублей в год. Казалось, это пустая трата денег: дом новый, соседи адекватные, риск минимален. На третий год мы решили сэкономить и не продлили полис. Ровно через полгода нам позвонила в панике квартиросъёмщица: лопнул шланг, подключённый к стиральной машине, и вода несколько часов заливала не только нашу квартиру, но и две соседние снизу. Ущерб был колоссальным: ремонт в трёх...

Ну что настало время делать страховку ))

Планируя путешествие за рубеж, важно позаботиться о страховании — это не только формальность для визы, но и реальная защита от непредвиденных расходов. Разберём ключевые моменты, которые помогут выбрать подходящий полис и избежать проблем.

При покупке авиабилетов мы всегда автоматически соглашались на страховку от невыезда и медицинных расходов за границей, добавляя к стоимости билета 1500-2000 рублей на человека. Мы летали 2-3 раза в год, и эта статья расходов казалась обязательной и незначительной на фоне общей стоимости поездки. Однако, когда я собрал все полисы за три года, сумма оказалась весомой — около 20 000 рублей. При этом мы ни разу не обратились за страховой выплатой.

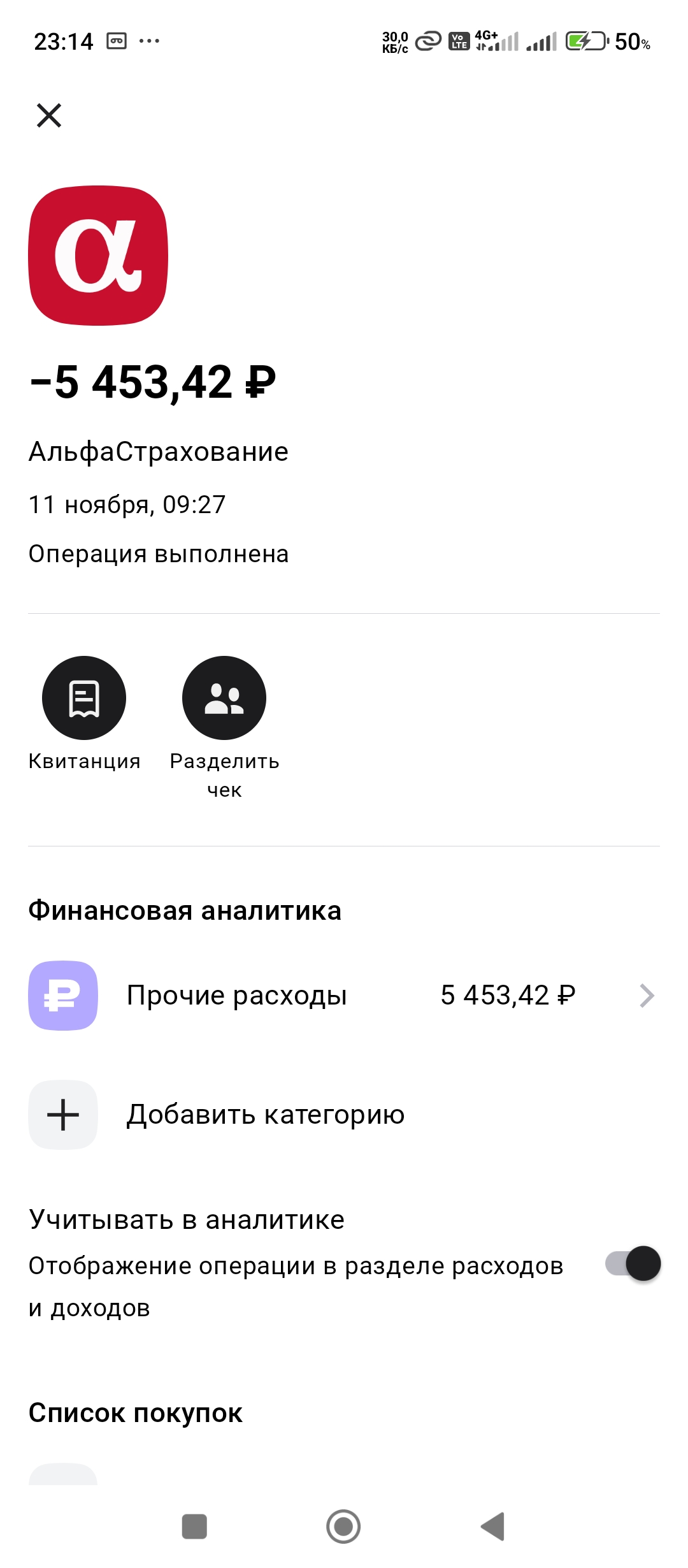

Оплатил полис ОСАГО но её не получил. Чек тоже есть

После недавнего ДТП я решил провести небольшой эксперимент. Моей поддержанной машине немало лет, и на кузове красуется пара старых, некрасивых, но не критичных вмятин. Стандартный совет в интернете — «прячь всё старое, показывай только новое». Я поступил наоборот.

Когда финансовый консультант предложил нам оформить страховку жизни, наш союз дал трещину. Я, как главный добытчик, был категорически против: «Это деньги на ветер! Лучше я эти премии сам инвестирую». Жена, не работавшая после рождения второго ребёнка, настаивала: «Если что-то случится с тобой, как я подниму детей одна? Ипотека, сады, университеты?». Цифра в договоре — сумма в 15 млн рублей при ежемесячном взносе в 7 тысяч — вызывала у меня панику.

Я человек, который страхует всё, что можно: жизнь, здоровье, телефон, квартиру, поездки. Для меня это покупка спокойствия. Мой муж — полная противоположность: «Страховщики только наживаются! Если что случится — справимся сами». Его раздражали ежегодные платежи, мои страхи — казались ему паранойей.