Брокерский счёт или Накопительный?

Привет, друзья!

Меня зовут Александр, мне 33 года, и я работаю в IT. Как и многие, периодически размышляю: куда лучше пристроить свободные деньги — чтобы и безопасно, и с доходом. Недавно всерьёз задумался над дилеммой: открыть накопительный счёт в ВТБ или всё‑таки попробовать брокерский счёт с фондом ликвидности? Решил поделиться ходом мыслей — вдруг кому‑то пригодится.

Почему вообще этот выбор?

Хочу чётко обозначить свои приоритеты:

- безопасность — не готов рисковать всем;

- доступность — деньги должны быть под рукой, если срочно понадобятся;

- доходность — хочется, чтобы средства не просто лежали, а хоть немного работали.

С этими критериями и разбирал варианты.

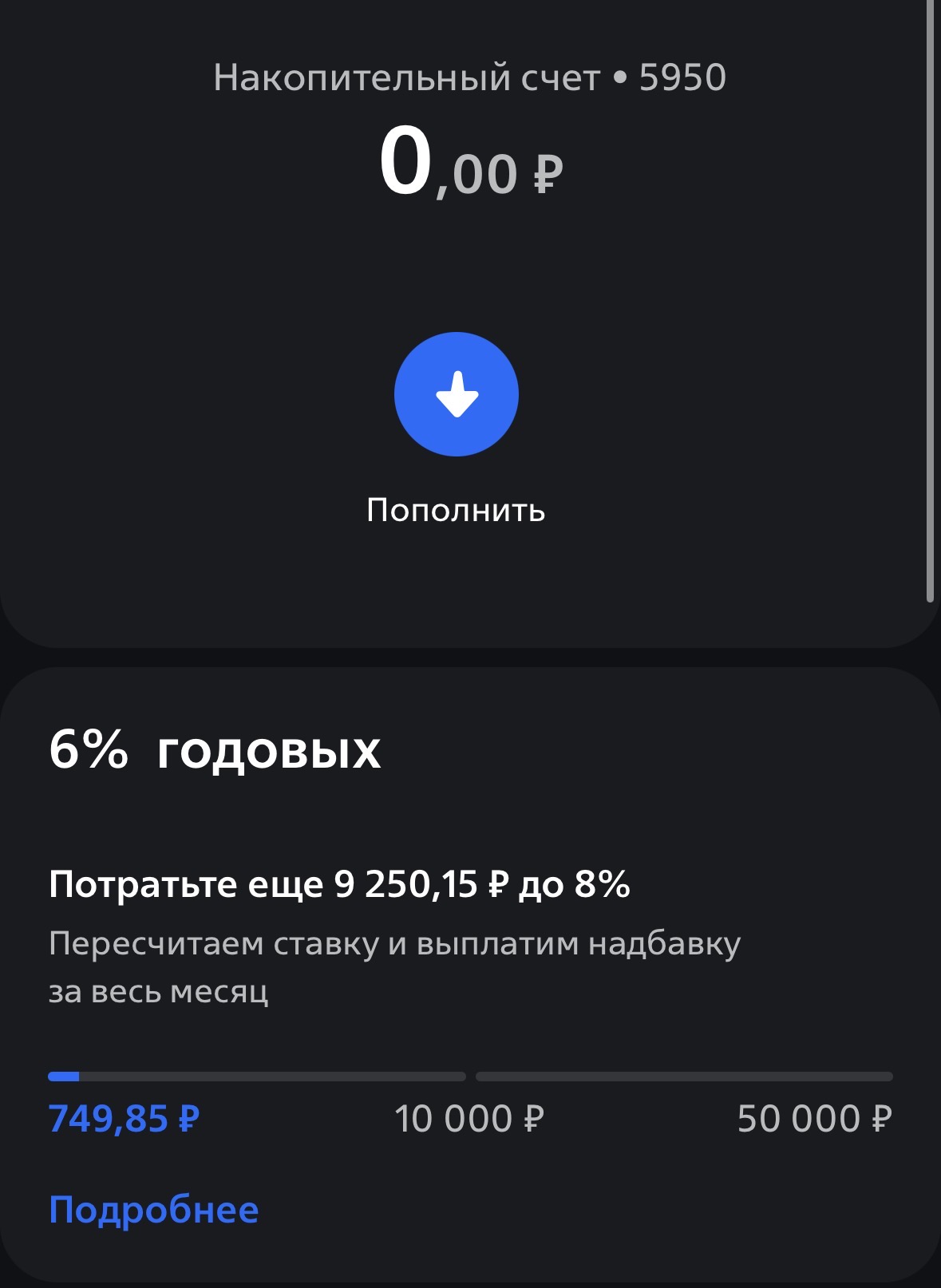

Вариант 1: накопительный счёт в ВТБ

Сначала присмотрелся к накопительному счёту. Вот что понравилось:

- можно в любой момент снять или пополнить — никакой головной боли с заморозкой средств;

- простота — открыл, положил деньги, получаешь проценты. Не нужно разбираться в биржевых терминах;

- приветственная ставка до 16 % годовых (для новых клиентов в первые месяцы) — звучит заманчиво;

- капитализация — проценты прибавляются к сумме, и дальше доход растёт на большую базу.

Но есть и нюансы:

- минимальная сумма для начисления процентов — 1 000 руб.;

- если выбран вариант «на минимальный остаток», и баланс в течение месяца опускался ниже 1 000 руб., проценты за месяц не начисляются;

- после приветственного периода ставка может снижается — нужно следить за условиями.

Вариант 2: брокерский счёт + фонд ликвидности

Затем изучил вариант с брокерским счётом и фондом ликвидности (например, LQDT). Здесь картина интереснее, но сложнее.

доходность близка к ключевой ставке ЦБ (на момент 2026 г. — ~16 %);

нет «приветственных» периодов — ставка стабильна;

доход начисляется ежедневно, капитализируется.

Из минусов оплата налога от любой суммы дохода.

По этому продукту нет комиссии брокера.

Вывод: в долгосрочной перспективе фонд часто выгоднее, особенно после окончания «бонусного» периода по накопительному счёту.

Зная о стабильности фондов, я бы скорее выбрал брокерский счёт с фондом ликвидности. Причины:

доходность — стабильно выше, чем у накопительного счёта после первых месяцев;

доступность — деньги можно вывести за день, как и с накопительного;

надёжность — структура фонда минимизирует риски лучше, чем многие думают.

Исключение: если деньги нужны «вот‑вот» (в течение недели) или принципиально важен статус «застраховано АСВ» — тогда накопительный счёт.

Итог

Фонд ликвидности — это «почти депозит», но с более высокой доходностью и аналогичной ликвидностью. Если вы готовы потратить немного времени на настройку — это оптимальный вариант для краткосрочных сбережений. Если же важна максимальная простота — накопительный счёт останется надёжным выбором.

А как вы относитесь к фондам ликвидности? Делитесь опытом в комментариях!

С уважением,

Александр

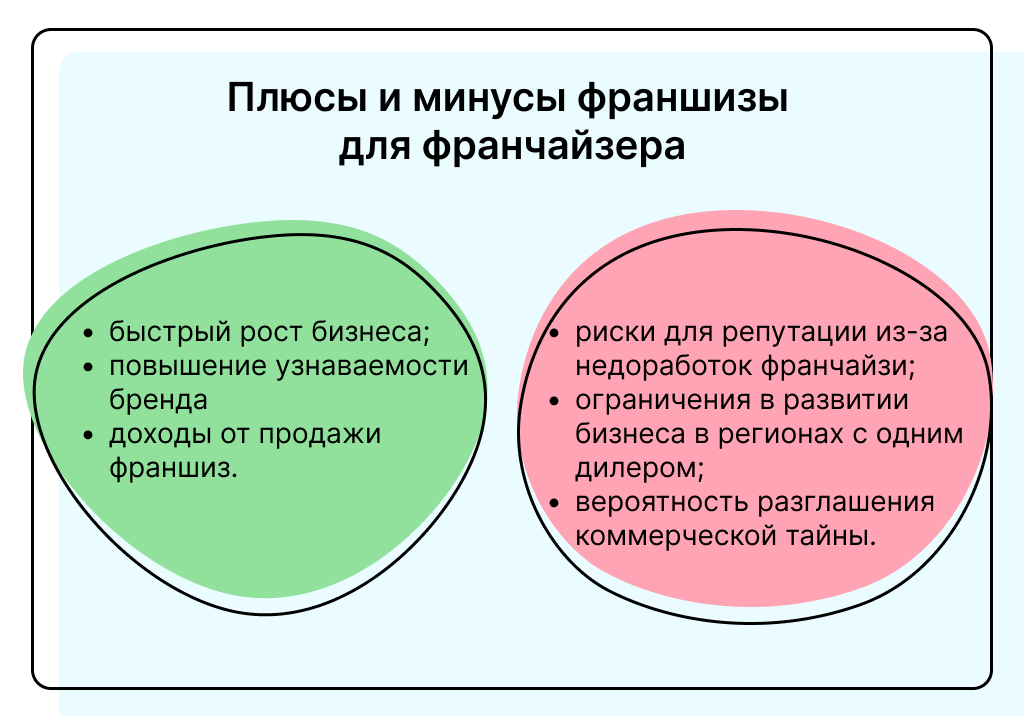

Франшиза манит инвесторов доходностью выше, чем по банковским депозитам. Но за высокой потенциальной прибылью всегда скрываются серьезные риски. По сути, вы покупаете готовый бизнес под известным брендом с проверенной моделью. Франчайзер дает вам право работать под его именем, обучает и поддерживает, но требует соблюдения строгих правил и значительных вложений.

Давайте посмотрим на общую картину.

Инвестировать в ОФЗ в 2026: как сохранить высокую ставку и минимизировать риски

Инвестиции в малый и средний бизнес (МСБ) остаются одним из самых доходных направлений для частных инвесторов в России на 2026 год, предлагая среднюю доходность 15–30% годовых при грамотном подходе. Государственная поддержка в виде субсидий и льготных кредитов снижает входные барьеры, а растущие сектора вроде IT и экологии обеспечивают быструю окупаемость.Ниже разберем тему подробнее: от перспективных направлений до рисков и практических шагов.

Инвестирование часто представляют как финансовую технику, хотя на самом деле это навык мышления. Он включает в себя терпение, способность работать с неопределенностью и умение принимать временные потери без паники.

Возник такой вопрос: а нужно ли вообще что-либо делать, если инвестируешь в ПИФы? Ну то есть следить, например, за тем, как происходит управление ими, какие результаты на коротких отрезках, если решил инвестировать вдолгую. И что делать, если паи начинают терять в цене? Есть ли рекомендованные тейк-профиты и стоп-лоссы?

Мне кажется, что небезосновательно. Попался материал в СМИ, где дается прогноз на инвестиции в недвижимость в 2026 году. Аналитики ожидают, что по его итогам всего россияне вложат в этот сегмент до 600-650 млрд руб, что на 24-29% меньше, чем в 2025 году.

Утро понедельника, 12 января 2026 года, ознаменовалось мощным импульсом на товарно-сырьевых рынках. Драгоценные металлы, традиционно выступающие в роли «защитных гаваней» в периоды экономической неопределенности, продемонстрировали резкий взлет котировок в первые же часы торгов. Инвесторы по всему миру внимательно следят за мониторами: золото и серебро не просто растут, они обновляют психологически важные ценовые уровни, что может задать тренд на весь предстоящий квартал. В этой статье мы...

💰 Золото: Надежный актив, проверенный временем. Можно приобрести золотые монеты или слитки.

Здравствуйте! В 2025–2026 гг. несколько раз покупал доллары по выгодному курсу и недавно продал часть из них дороже. Возник вопрос: считается ли эта разница доходом, подлежащим декларированию? Вроде бы ЦБ разрешил свободное владение валютой физлицам, но про налогообложение информации мало. Подскажите, кто сталкивался? Обязательно ли подавать 3-НДФЛ, если валюту купил и хранил на карте/счёте, а не через брокера?

Еще один интересный эмитент - Калужский Кристалл (КЛВЗ "Кристалл"), который провел IPO в феврале 2024 и привлек 1,15 млрд руб на МосБирже. Вот что говорит основной владелец и председатель Совета директоров КЛВЗ "Кристалл" Павел Победкин: выход на IPO для «Кристалла» никогда не был самоцелью. Это был осознанный шаг — как возможность привлечь длинный капитал и использовать его не для латания текущих задач, а для перестройки бизнеса.

Уже 12 января состоится одна из самых заметных дивидендных отсечек этого месяца. Лукойл выплатит почти 400 рублей на акцию. С учетом налога инвесторы получат около 350 рублей чистыми. Для российского рынка это по-прежнему очень солидный дивиденд.

Фондовый рынок Венесуэлы действительно показал феноменальный рост в начале января 2026 года. Основным драйвером стал захват Николаса Мадуро силами США в ходе военной операции, что инвесторы восприняли как точку невозврата к прежней экономической политике.

Вот ключевые подробности этого «взлета»: Динамика индекса IBC

Всем здравствуйте. Долго я "созревал" и впитывал информацию на тему инвестиций. Январь - время самых серьезных перемен, поэтому я решился открыть брокерский счёт. Моя задумка такова: весь следующий год я буду инвестировать в рынок акций РФ: с любых доходов пополнять счёт на 40 % от полученного.

Куда вложить деньги? Самый простой, привычный и удобный способ вложения свободных денег. В 2024-2025 годах из-за высокой ключевой ставки еще и довольно прибыльный. В 2026 году вклады сохранят свою популярность .