Брокерский счёт или Накопительный?

Привет, друзья!

Меня зовут Александр, мне 33 года, и я работаю в IT. Как и многие, периодически размышляю: куда лучше пристроить свободные деньги — чтобы и безопасно, и с доходом. Недавно всерьёз задумался над дилеммой: открыть накопительный счёт в ВТБ или всё‑таки попробовать брокерский счёт с фондом ликвидности? Решил поделиться ходом мыслей — вдруг кому‑то пригодится.

Почему вообще этот выбор?

Хочу чётко обозначить свои приоритеты:

- безопасность — не готов рисковать всем;

- доступность — деньги должны быть под рукой, если срочно понадобятся;

- доходность — хочется, чтобы средства не просто лежали, а хоть немного работали.

С этими критериями и разбирал варианты.

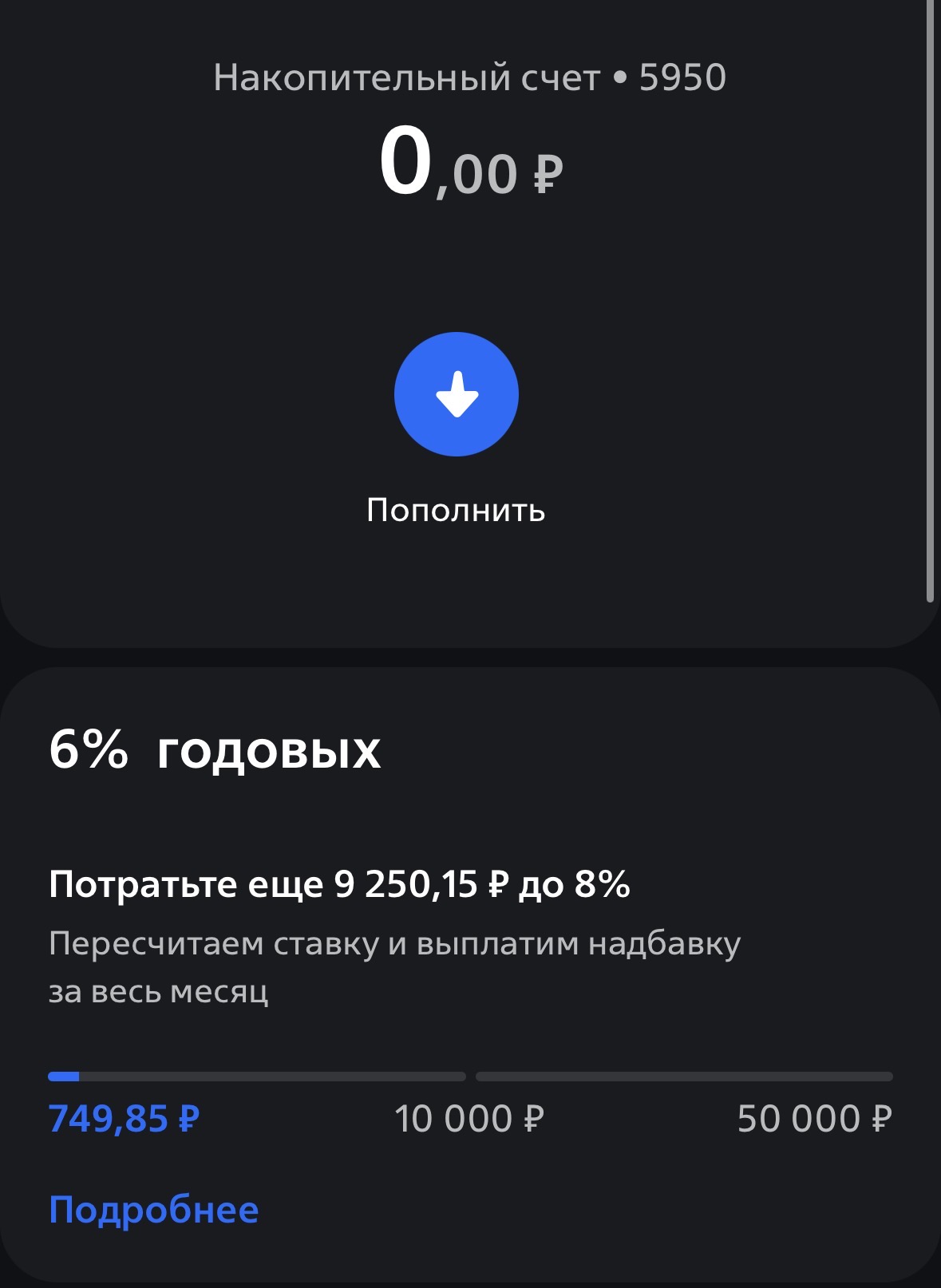

Вариант 1: накопительный счёт в ВТБ

Сначала присмотрелся к накопительному счёту. Вот что понравилось:

- можно в любой момент снять или пополнить — никакой головной боли с заморозкой средств;

- простота — открыл, положил деньги, получаешь проценты. Не нужно разбираться в биржевых терминах;

- приветственная ставка до 16 % годовых (для новых клиентов в первые месяцы) — звучит заманчиво;

- капитализация — проценты прибавляются к сумме, и дальше доход растёт на большую базу.

Но есть и нюансы:

- минимальная сумма для начисления процентов — 1 000 руб.;

- если выбран вариант «на минимальный остаток», и баланс в течение месяца опускался ниже 1 000 руб., проценты за месяц не начисляются;

- после приветственного периода ставка может снижается — нужно следить за условиями.

Вариант 2: брокерский счёт + фонд ликвидности

Затем изучил вариант с брокерским счётом и фондом ликвидности (например, LQDT). Здесь картина интереснее, но сложнее.

доходность близка к ключевой ставке ЦБ (на момент 2026 г. — ~16 %);

нет «приветственных» периодов — ставка стабильна;

доход начисляется ежедневно, капитализируется.

Из минусов оплата налога от любой суммы дохода.

По этому продукту нет комиссии брокера.

Вывод: в долгосрочной перспективе фонд часто выгоднее, особенно после окончания «бонусного» периода по накопительному счёту.

Зная о стабильности фондов, я бы скорее выбрал брокерский счёт с фондом ликвидности. Причины:

доходность — стабильно выше, чем у накопительного счёта после первых месяцев;

доступность — деньги можно вывести за день, как и с накопительного;

надёжность — структура фонда минимизирует риски лучше, чем многие думают.

Исключение: если деньги нужны «вот‑вот» (в течение недели) или принципиально важен статус «застраховано АСВ» — тогда накопительный счёт.

Итог

Фонд ликвидности — это «почти депозит», но с более высокой доходностью и аналогичной ликвидностью. Если вы готовы потратить немного времени на настройку — это оптимальный вариант для краткосрочных сбережений. Если же важна максимальная простота — накопительный счёт останется надёжным выбором.

А как вы относитесь к фондам ликвидности? Делитесь опытом в комментариях!

С уважением,

Александр

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

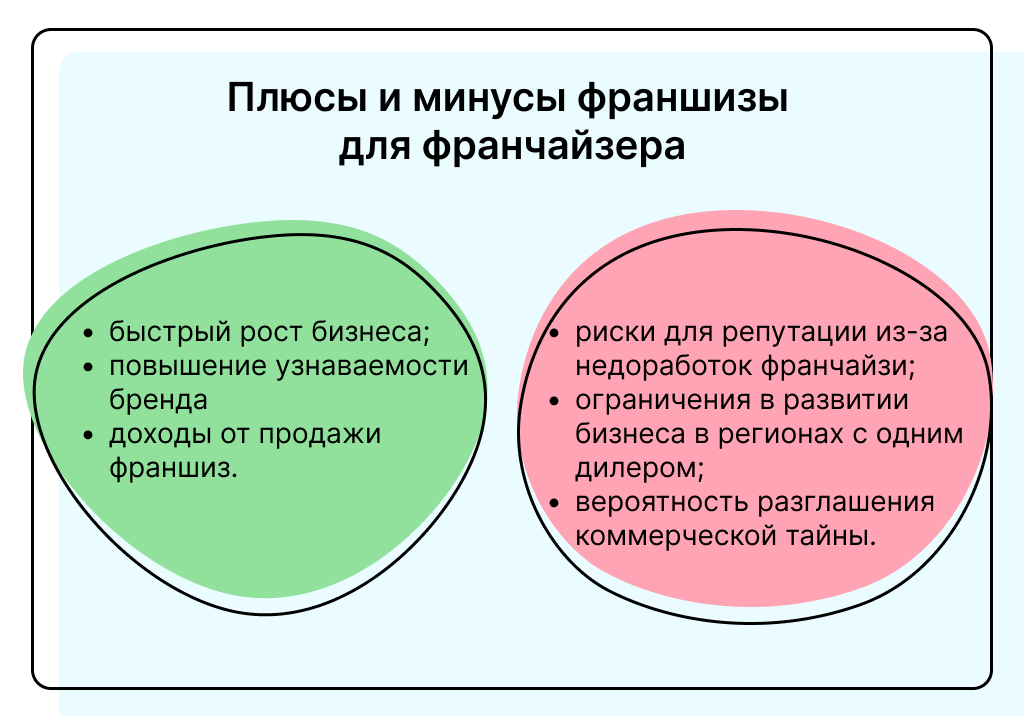

Франшиза манит инвесторов доходностью выше, чем по банковским депозитам. Но за высокой потенциальной прибылью всегда скрываются серьезные риски. По сути, вы покупаете готовый бизнес под известным брендом с проверенной моделью. Франчайзер дает вам право работать под его именем, обучает и поддерживает, но требует соблюдения строгих правил и значительных вложений.

Давайте посмотрим на общую картину.

Инвестировать в ОФЗ в 2026: как сохранить высокую ставку и минимизировать риски

Инвестиции в малый и средний бизнес (МСБ) остаются одним из самых доходных направлений для частных инвесторов в России на 2026 год, предлагая среднюю доходность 15–30% годовых при грамотном подходе. Государственная поддержка в виде субсидий и льготных кредитов снижает входные барьеры, а растущие сектора вроде IT и экологии обеспечивают быструю окупаемость.Ниже разберем тему подробнее: от перспективных направлений до рисков и практических шагов.

Инвестирование часто представляют как финансовую технику, хотя на самом деле это навык мышления. Он включает в себя терпение, способность работать с неопределенностью и умение принимать временные потери без паники.

Возник такой вопрос: а нужно ли вообще что-либо делать, если инвестируешь в ПИФы? Ну то есть следить, например, за тем, как происходит управление ими, какие результаты на коротких отрезках, если решил инвестировать вдолгую. И что делать, если паи начинают терять в цене? Есть ли рекомендованные тейк-профиты и стоп-лоссы?

Сегодня существует множество способов сохранить и приумножить свои сбережения. В условиях нестабильной экономики и низких процентных ставок важно подходить к управлению капиталом с умом и анализировать все возможные варианты. Простой вклад в банк — это далеко не единственный способ сохранить деньги. В этой статье мы рассмотрим несколько самых популярных и эффективных инструментов для инвестирования, а также дадим советы, как выбрать оптимальный вариант для вашего финансового положения.

Мне кажется, что небезосновательно. Попался материал в СМИ, где дается прогноз на инвестиции в недвижимость в 2026 году. Аналитики ожидают, что по его итогам всего россияне вложат в этот сегмент до 600-650 млрд руб, что на 24-29% меньше, чем в 2025 году.

💰 Золото: Надежный актив, проверенный временем. Можно приобрести золотые монеты или слитки.

Здравствуйте! В 2025–2026 гг. несколько раз покупал доллары по выгодному курсу и недавно продал часть из них дороже. Возник вопрос: считается ли эта разница доходом, подлежащим декларированию? Вроде бы ЦБ разрешил свободное владение валютой физлицам, но про налогообложение информации мало. Подскажите, кто сталкивался? Обязательно ли подавать 3-НДФЛ, если валюту купил и хранил на карте/счёте, а не через брокера?

Еще один интересный эмитент - Калужский Кристалл (КЛВЗ "Кристалл"), который провел IPO в феврале 2024 и привлек 1,15 млрд руб на МосБирже. Вот что говорит основной владелец и председатель Совета директоров КЛВЗ "Кристалл" Павел Победкин: выход на IPO для «Кристалла» никогда не был самоцелью. Это был осознанный шаг — как возможность привлечь длинный капитал и использовать его не для латания текущих задач, а для перестройки бизнеса.