Почему часть дохода сложно стабильно откладывать

Идея регулярно откладывать часть дохода кажется простой. Во многих советах по личным финансам она выглядит как базовое правило: сначала заплати себе, а потом трать остальное. На практике же оказывается, что придерживаться этого правила стабильно гораздо сложнее, чем кажется в теории.

Одна из главных причин — непредсказуемость расходов. Даже при фиксированном доходе почти всегда появляются незапланированные траты: медицинские услуги, ремонт, подарки, срочные покупки. Каждый такой расход уменьшает сумму, которую можно отложить, и постепенно привычка откладывать начинает давать сбои.

Вторая причина связана с психологией. Когда доход поступает на счёт, кажется, что текущие потребности важнее будущих накоплений. Возникает ощущение, что отложить можно «в следующий раз», когда появится больше свободных средств. Это решение кажется логичным в конкретный момент, но в долгосрочной перспективе оно мешает сформировать устойчивую привычку.

Свою роль играет и уровень дохода. При небольших или нестабильных доходах откладывание воспринимается как дополнительная нагрузка. Когда большая часть денег уходит на обязательные расходы, любое отклонение от бюджета ощущается болезненно, и накопления становятся первой статьёй, от которой отказываются.

Со временем становится заметно, что сложность не только в размере суммы, но и в регулярности. Разовое откладывание даётся легче, чем систематическое. Регулярность требует дисциплины, а дисциплина формируется не сразу. Без чёткой системы откладывание превращается в случайное действие, зависящее от настроения и обстоятельств.

Ещё один фактор — отсутствие чёткой цели. Когда накопления не связаны с конкретным назначением, они воспринимаются как абстрактный запас, который легко сократить. При наличии цели — резерв, крупная покупка, долгосрочный план — откладывать становится психологически проще.

Постепенно приходит понимание, что стабильные накопления — это не столько вопрос дохода, сколько вопрос организации. Важно не только сколько откладываешь, но и как встроить это действие в общий финансовый ритм. Регулярность, пусть даже с небольших сумм, часто оказывается важнее редких крупных отчислений.

В итоге становится ясно, что трудность стабильных накоплений связана не с одной причиной, а с сочетанием факторов: расходов, привычек, целей и уровня дисциплины. И именно работа с этими элементами постепенно делает откладывание не разовой попыткой, а частью повседневной финансовой жизни.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Компания «ПапаЗайм» (ООО МКК «ПапаЗайм») обновила условия займа по продукту «Займ»:

По вкладу «Капитал» максимальная ставка теперь составляет 14,3%, «Капитал

Социальный» — 14,7%.

По вкладу «Premium Капитал» ставки снижены для сумм от 3,5 млн рублей, максимальная ставка

равна 15,3% годовых.

Для новых вкладчиков при оформлении в офисе максимальная ставка при выплате процентов в конце срока составляет 14,6% годовых.

При выплате процентов ежемесячно максимальная ставка равна 14,4% годовых, с ежемесячной капитализацией процентов ставка составляет 14,57% годовых. Открывается всем категориям вкладчиков.

При оформлении онлайн ставки будут выше.

Интересное предложение высказали в Госдуме: в этом году депутаты попробуют добиться принятия закона, который обяжет банки снижать ставки по кредитам в случае, если Банк России снизит ключевую ставку.

Максимальная базовая ставка по вкладу «МКБ. Перспектива» при

выплате процентов в конце срока равна 13,7% годовых, при выплате процентов

ежемесячно — 12,2% годовых.

По вкладу «МКБ. Гранд» максимальная базовая ставка с выплатой процентов в конце

срока составляет 12,6% годовых, с ежемесячной выплатой процентов — 11,3%

годовых.

По вкладу ««МКБ. Праздничный» максимальная ставка составляет 15,1% годовых.

По вкладу «Мой Дом» (без пополнения и снятия) максимальная ставка составляет 16% годовых на срок 61 день. Ставка действует для новых клиентов. Максимальная ставка по вкладу «ДОМа лучше» равна 15,2% годовых.

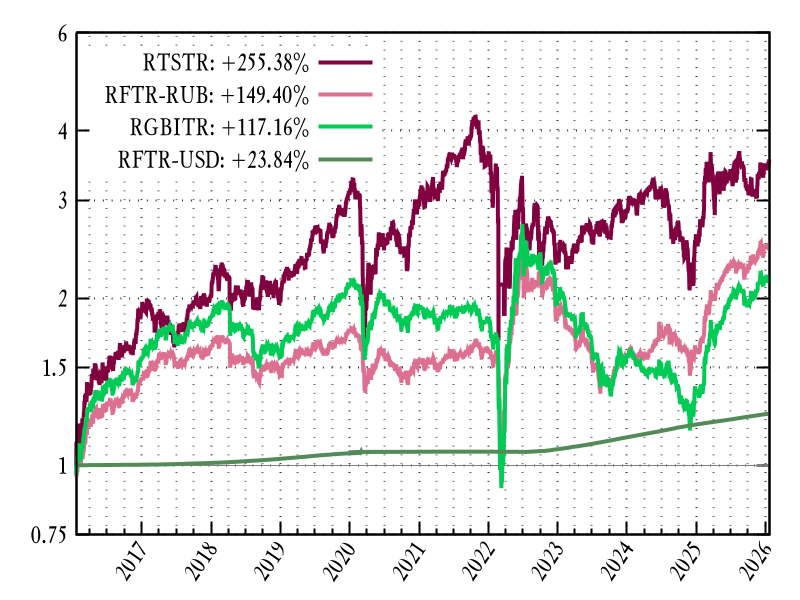

Прошла незамеченной десятилетняя годовщина еще одной «черной» даты: 21.01.2016 курс USD достигал 86 ₽. Форум banki.ru тогда оказался охвачен эмоциональнейшей истерикой: трафик в валютных ветках перемахнул за 200 сообщений в сутки, «Диалогу» есть куда расти. Что имеем 10 лет спустя?

Тот самый минимальный доход от вкладов, который в 2026 году не будет облагаться налогом, составит 160 тысяч рублей.

Азиатско-Тихоокеанский Банк обновил условия по льготным ипотечным программам, увеличив размер минимальной суммы кредита.