Почему деньги исчезают незаметно - и мы этого не сразу замечаем

Долгое время я была уверена, что финансовая ситуация у меня под контролем. Я не совершаю крупных спонтанных покупок, заранее думаю о больших расходах, не живу в кредит. Но при этом к концу месяца всё равно ловлю себя на одном и том же ощущении: денег осталось меньше, чем планировала.

Со временем стало ясно - дело совсем не в серьёзных тратах. Проблема оказалась в мелких расходах, которые легко игнорировать. Они не пугают по отдельности, не выглядят значимыми и поэтому почти не фиксируются в голове. Но именно они постепенно «съедают» бюджет.

В первую очередь я обратила внимание на еду вне дома. Кофе по дороге, быстрый перекус, доставка или еда навынос, когда нет сил или времени готовить. Каждая покупка кажется пустяком, но если собрать их в одну сумму за месяц, результат неожиданно удивляет. Самое коварное - такие траты редко запоминаются.

Второй момент - подписки. Музыкальные сервисы, кино, приложения, дополнительные функции. Почти все они стоят недорого, поэтому легко подключаются «на пробу». Со временем их становится больше, а привычка проверять списания так и не появляется. В итоге деньги уходят регулярно, даже если сервисами почти не пользуешься.

Отдельную роль играют импульсивные покупки. Что-то попалось в ленте, что-то понравилось на маркетплейсе, что-то взяла «пока скидка». В момент покупки кажется, что решение логичное и выгодное. Но когда таких покупок много, они перестают быть безобидными.

Есть и менее очевидные траты - комиссии, платные доставки, дополнительные услуги, автоматические опции. Мы редко задумываемся о них, потому что суммы небольшие. Но именно из них и складывается та самая разница между ожидаемым и реальным остатком на счёте.

Когда я начала замечать эти моменты, многое встало на свои места. Я не стала запрещать себе всё подряд или резко экономить. Вместо этого я начала чаще останавливаться и спрашивать себя: это действительно нужно сейчас или просто привычка?

Полностью убрать такие расходы невозможно, да и не нужно. Но понимание того, куда уходят деньги, сильно меняет отношение к финансам. Исчезает ощущение хаоса, и цифры в конце месяца перестают удивлять.

А какие мелкие траты вы замечали у себя - те, что выглядят пустяком, но на деле ощутимо влияют на бюджет?

Источник по концепции микротрат и «эффекту латте»: 📌 Эффект «латте» - финансовый концепт, показывающий, как мелкие ежедневные расходы могут существенно повлиять на ваш бюджет и сбережения со временем - подробно описан на Википедии: https://ru.wikipedia.org/wiki/Эффект_латте

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Китай в 2025 году почти вдвое сократил импорт сладостей из России - он достиг минимума за восемь лет.

Прочитал где то на просторах интернета, Центральный Банк России планирует сокращение коммерческих организаций, далее Банков, для полного контроля финансовых потоков в России, при этом планирует оставить 70% Государственных Банков и 30% частных.

Есть несколько проверенных способов увеличить доход — выбирайте подходящие с учётом ваших ресурсов, навыков и готовности к рискам.

Финансовая грамотность — ключ к стабильности и уверенности в завтрашнем дне. Даже небольшие изменения в привычках могут существенно улучшить ваше материальное положение.

Звезды шепчут о деньгах... Проверь свой знак и напиши в комменты: "Сбылось!"

♈ Овен: Неожиданный приток — бабушкин перевод или лотерея? Деньги сыплются как манна!

♉ Телец: Стабильный флоу, траты не кусают. Пожелание: наслаждайся уютом без забот.

♊ Близнецы: Двойная удача — два чека вернутся. Хаос в плюс!

♋ Рак: Интуиция приведет к находке в кармане. Богатство из прошлого!

♌ Лев: Королевский бонус — премия или подарок. Сияй ярче!

♍ Дева: Точные расчеты окупятся. Звезды хвалят твою точность!

♎ В...

Большинство инвесторов начинают с хаотичных покупок «горячих» активов. Проектный подход превращает это в возведение здания по чертежу, где каждый инструмент имеет свою несущую функцию.

Цель обычного резервного фонда — пережить бурю. Цель проекта «Антихрупкость» — стать сильнее после нее. Это проект по созданию многоуровневой финансовой обороны, которая не только защищает, но и дает возможности.

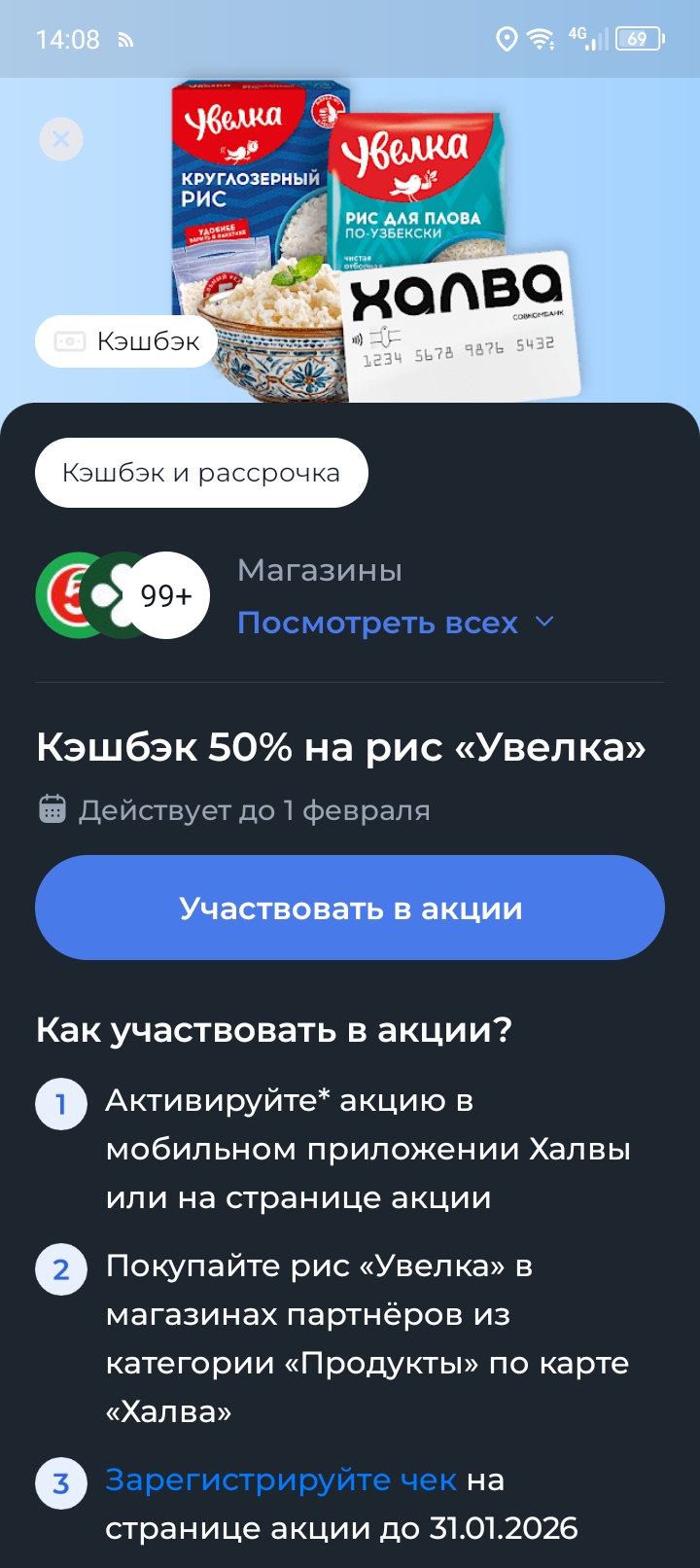

Приятный бонус за покупку риса бренда "Увелка" по карте "Халва" от "Совкомбанка".

Как полезно вовремя заходить в приложение каждого банка и ловить выгоду. Я желаю вам успехов

Управление личными финансами часто похоже на тушение случайных пожаров. Проектный подход превращает этот хаос в строительство устойчивой системы. Инициируйте проект «Финансовый аудит 2.0» — не просто учет, а глубокая ревизия с целью перераспределения ресурсов.

Внезапная потеря основного дохода — не просто неприятное событие, это форс-мажор, который угрожает устойчивости всей личной финансовой системы. Особенно если на плечах лежат обязательства: ипотека, автокредит, долги по картам. Стандартная реакция — паника, распыление резервов на точечные платежи, залезание в новые кредиты — ведёт лишь к сползанию в долговую яму.