Когда копить уже не сила, а дурная привычка. История моих «забытых» 300 тысяч

Всем здравствуйте. Сегодня хочу рассказать про одну свою глупость. Нет, не про спонтанную покупку или провальную инвестицию. Всё как раз наоборот. Речь о том, как я семь лет хранил деньги, которые были мне не нужны. Речь о сумме в 300 тысяч рублей, которые просто лежали. Они не спасли меня в кризис, не помогли совершить рывок, не подарили ярких впечатлений. Они тихо пылились, а я с дурацкой гордостью думал: «Зато у меня есть подушка».

Это началось в 2016-м. Я получил неплохую премию и, вдохновлённый идеями финграмотности, завёл «счёт для будущего». Моя логика была железной: это — фундамент, неприкосновенный запас, основа основ. Трогать его можно только в случае апокалипсиса. И я его не трогал. Никогда.

Проходили годы. Я менял работы, зарплата росла, появлялись обычные, «текущие» накопления на отдых и ремонт. А эти 300 тысяч оставались священной коровой. Я их даже в расчёт своего бюджета не включал, как будто их и не было. Они превратились в цифру в приложении, в абстракцию, в финансовый талисман.

Переломный момент наступил прошлой осенью. У моей матери серьёзно испортилось зрение, и ей потребовалась сложная, но рутинная операция. В рамках ОМС ждать пришлось бы полгода. Частная клиника делала всё за неделю и 280 тысяч рублей. У меня были эти деньги. Точнее, они у меня формально были. Но когда я сел оформлять перевод, меня сковала настоящая паника. Рука не поднималась нажать кнопку. Я ловил себя на мысли: «А вдруг завтра мне что-то случится? А тут мать…»

Это был стыдный момент прозрения. Я осознал, что эти деньги, которые должны были давать чувство защищённости, на самом деле отняли у меня свободу. Они окаменели. Они перестали быть инструментом и превратились в самоцель. Я боялся их потерять больше, чем хотел решить реальную проблему здесь и сейчас.

В тот раз я, скрепя сердце, перевёл деньги. Операция прошла успешно. И знаете, что было самым удивительным? Чувство облегчения. Не у матери (ей, конечно, тоже), а у меня. Будто гиря с плеч. Исчезла не сумма, а тот самый дамоклов меч «правильного» финансового поведения, который висел надо мной годы.

Сейчас, оглядываясь, я вижу несколько простых вещей, которые упустил тогда.

- Деньги должны иметь «срок годности» и цель. Просто «копить на чёрный день» — тупик. Чёрный день — понятие размытое. А вот «страховой фонд на случай потери работы на 4 месяца» — это конкретно. Или «резерв на срочное лечение родителей». Или «деньги на возможность взять паузу в карьере». Когда у суммы есть имя, с ней легче разговаривать. Мои 300 тысяч были безымянными, поэтому и превратились в идола.

- «Неприкосновенный» — не значит «мёртвый». Если ваша главная сумма лежит годами, вы делаете что-то не так. Её нужно перетряхивать. Раз в год задавать себе вопрос: а от каких конкретных рисков она меня страхует сейчас? Изменилась ли моя жизнь? Может, часть уже можно переместить в «фонд возможностей» для обучения? Или, наоборот, докупить? Без этого диалога деньги застывают.

- Страх потратить — это болезнь. И её нужно лечить. Если мысль о расставании с накоплениями вызывает не рациональную осторожность, а животный ужас — это сигнал. Значит, ваши отношения с деньгами стали токсичными. Они управляют вами, а не вы ими. Иногда лучшая терапия — сознательно потратить часть на что-то важное, но не срочное. Чтобы разорвать порочный круг.

Сейчас я завёл новый счёт. Я называю его «Фонд манёвра». У него нет сакрального статуса. Он состоит из двух частей: первая — для реальных внештатных ситуаций (та же медицина, срочный ремонт), вторая — для возможностей, которые делают мою жизнь и карьеру лучше. И я разрешил себе переливать деньги между этими частями. Потому что жизнь — не статичная картина, а постоянное движение.

Было ли у вас подобное? Хранили ли вы какие-то суммы годами, как музейный экспонат, боясь до них дотронуться? Или, наоборот, есть опыт, когда трата «неприкосновенного» запаса стала лучшим решением в жизни? Очень интересно услышать ваши истории.

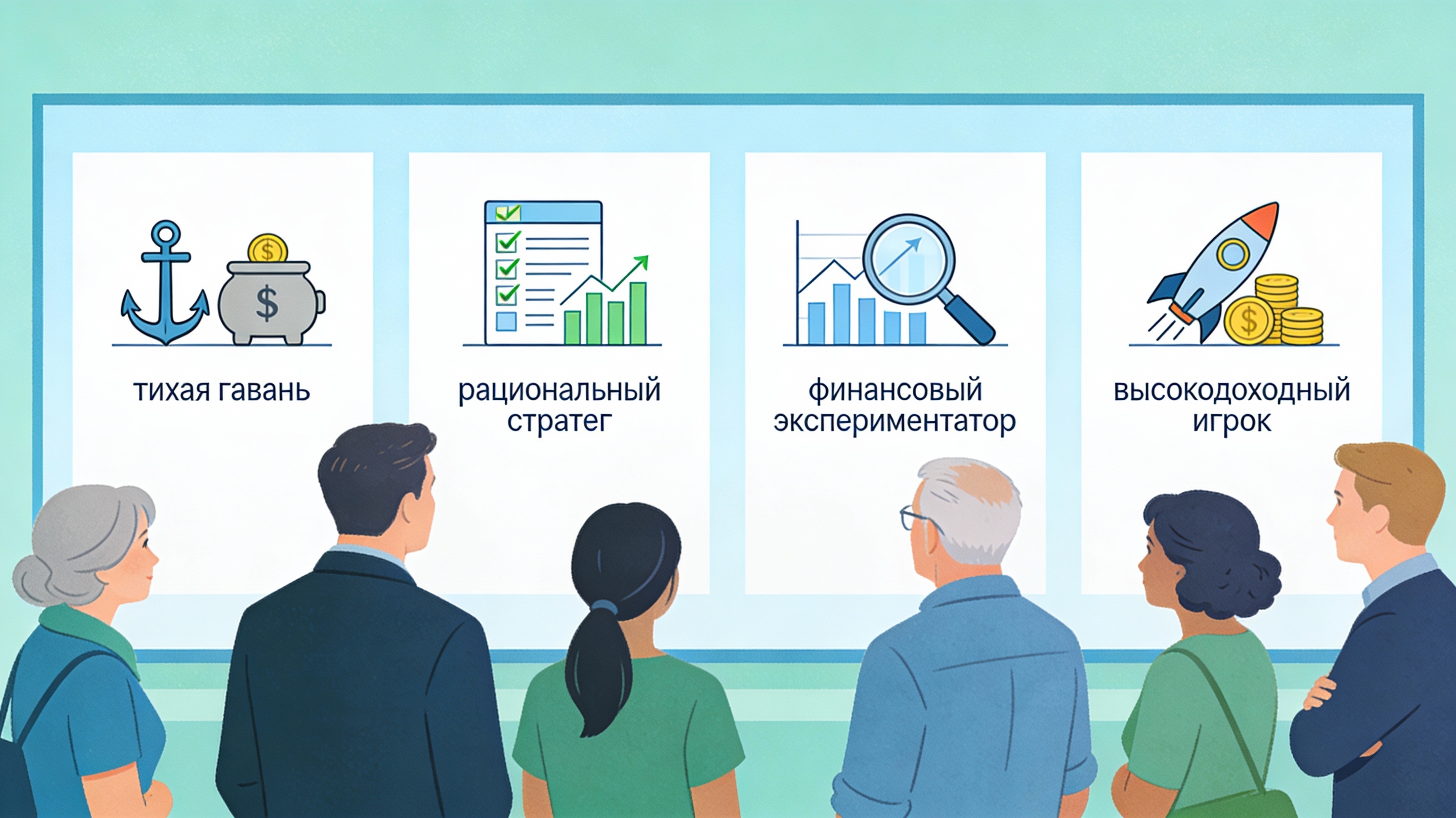

Хочу сегодня поговорить про вас и ваш опыт с Банки.ру. Интересно понять, что это для вас: просто удобный сайт, помощник в выборе продуктов или уже что‑то большее.

По вашим ответам в тесте видно, что большинство из вас является осторожными и осознанными пользователями. Почти нет людей, которые последовательно выбирают риск и импульсивные решения по всем вопросам. Давайте разберем все подробнее.

Купер – первый по покупкам, сервис доставки из магазинов и ресторанов для любого повода.

Итак, по просьбам участником диалога решил немного осветить тему актуальных налоговых вычетов.

«Ингосстрах», один из лидеров рынка страхования в России, совместно с Финансовым университетом при Правительстве РФ и сетью клиник «Будь здоров» провел масштабное исследование эмоционального выгорания среди молодежи 18-25 лет в 36 крупнейших городах России. Результаты показали, что более половины респондентов (54,2%) хорошо знакомы с понятием «эмоциональное выгорание», при этом каждый третий (37,5%) испытывает его практически постоянно или несколько раз в неделю.

Заместитель председателя комитета по бюджету и налогам Каплан Панеш отметил, что опытные инвесторы с большим капиталом должны иметь выбор, во что вкдалывать. Его цитирует «Российская газета»:

Привет всем на Банки.ру. хочу поделиться мыслями, которые у меня накипели за последний год. Речь пойдет о деньгах, которые мы откладываем «про запас». Знаете, эти самые суммы, про которые все твердят: «должно быть минимум на полгода жизни». Я тоже так считала. Пока не столкнулась с одной историей, которая заставила меня все пересмотреть.

- Правило 5%: из каждой зарплаты первым делом переводите 5% на отдельный счёт «Активы». Не на сбережения — именно на покупку актива (даже если это одна акция за 300 ₽).

- Продайте пассивы: ненужный автомобиль, дорогой смартфон, дизайнерская одежда — превратите в стартовый капитал для актива.

- Начните с цифрового: курс за 5 000 ₽ может принести первые 500 ₽ пассивного дохода. Это маленькая победа, которая меняет мышление.

- Инвестируйте в навык: научитесь анализировать дивидендные акции за 2 недели...

Привет, сообщество! Меня зовут Анна, и я последние пять лет руковозжу нашим домашним бюджетом. Каждый раз, когда я вижу очередной совет «откладывайте сумму ваших полугодовых трат на всякий случай», мне хочется задать автору пару неудобных вопросов. Не потому, что я против запасов в принципе. Я сама прошла путь от азартного собирания этой «неприкосновенной суммы» до того, чтобы сознательно сократить её почти в два раза. И что удивительно — теперь я сплю гораздо спокойнее. Давайте разберем, почему...

Итоги реализации нацпроекта «Семья» в 2025 году подвели в Подмосковье. По нему поддержку получили несколько десятков тысяч человек из числа многодетных семей, инвалидов и пенсионеров.

Привет, народ! Только что получил зарплату и уже чувствую себя супергероем на 15 минут — пока не открыл приложение банка и не вспомнил про все свои "подписки на жизнь".

Вы тоже так делаете? 😆 Сначала магическим образом разлетается 30% на обязательное: коммуналка, кредит за тот самый телефон, который уже три года "вроде работает нормально", страховка на машину, которая ездит только до метро. Потом ещё 40% уходит в чёрную дыру под названием "продукты, бытовая химия и вот эта...

Мы привыкли думать о финансах в цифрах: проценты, доходы, курсы, графики. Но за всеми этими цифрами стоит нечто более важное и нестабильное — человеческая психология. Ваша финансовая история на 80% — это история ваших убеждений, страхов и решений, и только на 20% — математика.

⚡️ Придумали свои версии, куда спешит пингвин-нигилист

Motorola анонсировала новый флагманский смартфон Signature, который компания называет «убийцей флагманов». Новинка получила премиальный дизайн, топовые характеристики и уже поступила в продажу.

Почему деньги тают, как лед на солнце?