Квартира в ипотеку в 2026 году: стоит ли оно того или лучше подождать?

В начале 2026 года я всё чаще ловлю себя на мысли - а существует ли вообще идеальный момент для взятия ипотеки? Цены на жильё высокие, ставки кусаются, а ощущение неопределённости никуда не делось. Но при этом жизнь на паузу не ставится, людям всё равно нужно где-то жить, расширяться, переезжать.

Если смотреть на текущую ситуацию, ипотека сейчас - это по прежнему дорогое удовольствие. Рыночные ставки остаются высокими, и брать кредит без льгот - серьёзная финансовая нагрузка на долгие годы. Поэтому, на мой взгляд, ипотека в 2026 году имеет смысл в двух случаях: если есть доступ к льготной программе или если покупка решает конкретную жизненную задачу здесь и сейчас, ну к примеру: семья, дети, переезд, аренда дороже платежа.

Будет ли снижение ставок? Я думаю, да, но это явление будет явно не быстрым. Скорее всего, мы увидим плавное снижение при стабилизации экономики и инфляции. Ждать возвращения ставок как 4-5 лет назад к сожалению бессмысленно. Те времена уже позади. Максимум можно выждать более комфортные условия, но не более.

Выгодно ли брать ипотеку сейчас? Потенциально - да, если рассматривать её как временное решение. Взять сейчас, а потом рефинансировать при снижении ставки - стратегия рабочая, хотя и не без рисков. Тут важно трезво оценивать доходы и иметь запас прочности.

Мой личный вывод такой: если есть возможность подождать 1–2 года без потери качества жизни - я бы подождала. Если же ипотека - единственный способ улучшить жилищные условия, то в 2026 году её стоит рассматривать не как удачную инвестицию, на лучших условиях, а как вынужденную меру.

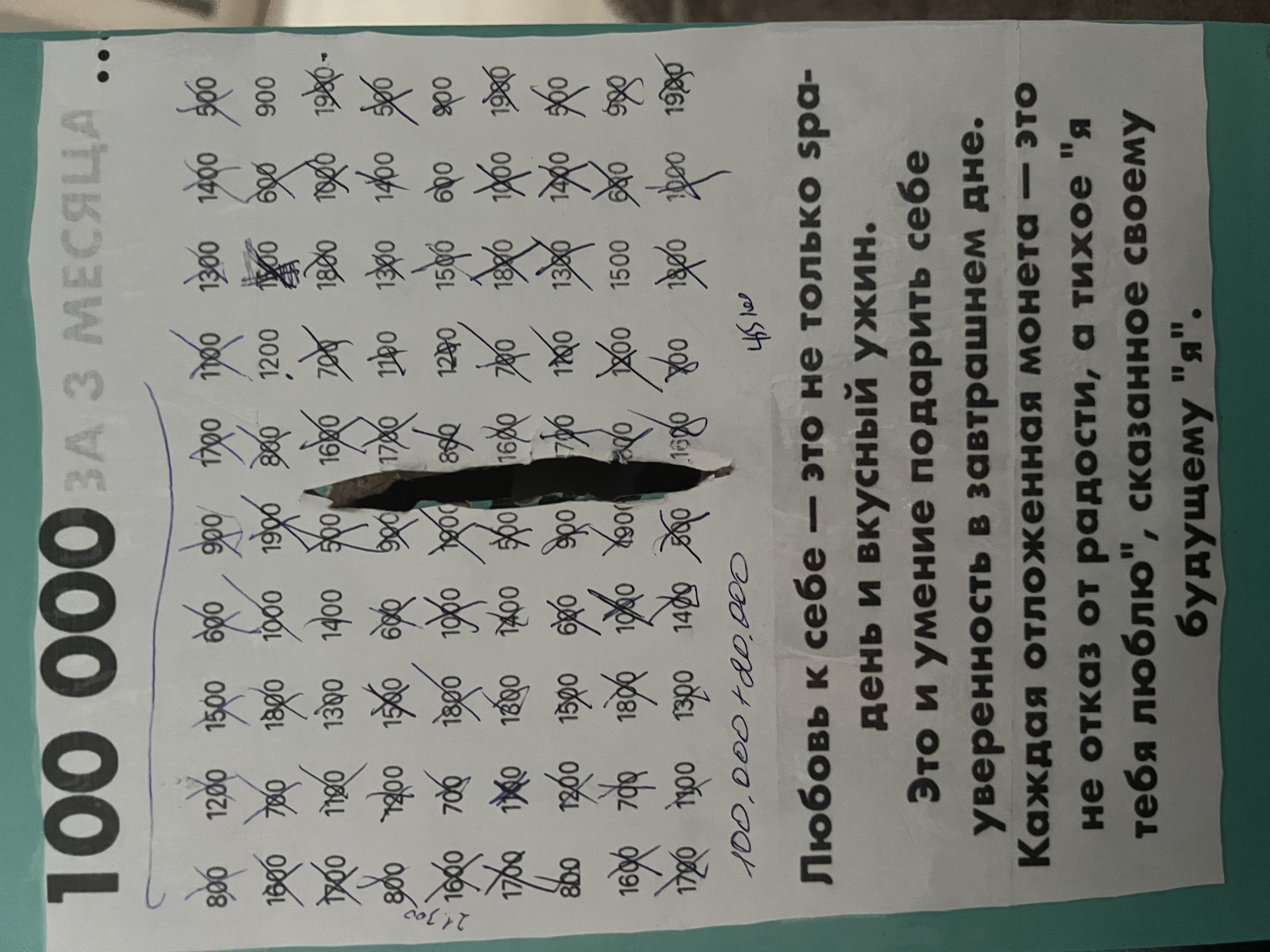

Ну вот и всё, мой челлендж подошёл к концу💃. Многие из вас уже знают,что я копила деньги на брекеты для старшего сына. Не достающая сумму 100 000 рублей.

Привет, Диалог! Если прошлая неделя пролетела слишком быстро и вы не успели уследить за всем важным — мы уже все собрали. Встречайте новый дайджест с интересными финансовыми постами.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

После проведения конкурса «Правда или миф: факты о деньгах» мы получили от вас много положительной обратной связи о том, как вам было интересно узнавать факты. Ваши истории и комментарии вдохновили нас на создание нового конкурса: в нем поделимся необычными фактами о монетах разных времен и народов.

Всем здравствуйте. Сегодня хочу рассказать про одну свою глупость. Нет, не про спонтанную покупку или провальную инвестицию. Всё как раз наоборот. Речь о том, как я семь лет хранил деньги, которые были мне не нужны. Речь о сумме в 300 тысяч рублей, которые просто лежали. Они не спасли меня в кризис, не помогли совершить рывок, не подарили ярких впечатлений. Они тихо пылились, а я с дурацкой гордостью думал: «Зато у меня есть подушка».

Заместитель председателя комитета по бюджету и налогам Каплан Панеш отметил, что опытные инвесторы с большим капиталом должны иметь выбор, во что вкдалывать. Его цитирует «Российская газета»:

Привет всем на Банки.ру. хочу поделиться мыслями, которые у меня накипели за последний год. Речь пойдет о деньгах, которые мы откладываем «про запас». Знаете, эти самые суммы, про которые все твердят: «должно быть минимум на полгода жизни». Я тоже так считала. Пока не столкнулась с одной историей, которая заставила меня все пересмотреть.

- Правило 5%: из каждой зарплаты первым делом переводите 5% на отдельный счёт «Активы». Не на сбережения — именно на покупку актива (даже если это одна акция за 300 ₽).

- Продайте пассивы: ненужный автомобиль, дорогой смартфон, дизайнерская одежда — превратите в стартовый капитал для актива.

- Начните с цифрового: курс за 5 000 ₽ может принести первые 500 ₽ пассивного дохода. Это маленькая победа, которая меняет мышление.

- Инвестируйте в навык: научитесь анализировать дивидендные акции за 2 недели...

Привет, сообщество! Меня зовут Анна, и я последние пять лет руковозжу нашим домашним бюджетом. Каждый раз, когда я вижу очередной совет «откладывайте сумму ваших полугодовых трат на всякий случай», мне хочется задать автору пару неудобных вопросов. Не потому, что я против запасов в принципе. Я сама прошла путь от азартного собирания этой «неприкосновенной суммы» до того, чтобы сознательно сократить её почти в два раза. И что удивительно — теперь я сплю гораздо спокойнее. Давайте разберем, почему...

Итоги реализации нацпроекта «Семья» в 2025 году подвели в Подмосковье. По нему поддержку получили несколько десятков тысяч человек из числа многодетных семей, инвалидов и пенсионеров.

Привет, народ! Только что получил зарплату и уже чувствую себя супергероем на 15 минут — пока не открыл приложение банка и не вспомнил про все свои "подписки на жизнь".

Вы тоже так делаете? 😆 Сначала магическим образом разлетается 30% на обязательное: коммуналка, кредит за тот самый телефон, который уже три года "вроде работает нормально", страховка на машину, которая ездит только до метро. Потом ещё 40% уходит в чёрную дыру под названием "продукты, бытовая химия и вот эта...

Мы привыкли думать о финансах в цифрах: проценты, доходы, курсы, графики. Но за всеми этими цифрами стоит нечто более важное и нестабильное — человеческая психология. Ваша финансовая история на 80% — это история ваших убеждений, страхов и решений, и только на 20% — математика.

⚡️ Придумали свои версии, куда спешит пингвин-нигилист