7 роковых ошибок с кредиткой: как перестать платить лишние проценты

Кредитная карта — это удобный инструмент, который при правильном использовании может стать надежным финансовым помощником. Однако, согласно источникам, отсутствие финансовой грамотности (сочетания знаний и навыков для принятия разумных решений) часто приводит к тому, что люди попадают в долговые ловушки.На основе экспертных рекомендаций и реального опыта пользователей, можно выделить 7 роковых ошибок, которые заставляют вас переплачивать банкам:1. Использование более двух кредиток одновременно. У каждой карты свой лимит, график платежей и условия льготного периода. Когда их много, управлять ими становится крайне сложно, а риск пропустить платеж и накопить штрафы растет как снежный ком. Рекомендуется закрывать старые карты перед открытием новых с более выгодными условиями.2. Выбор неподходящих условий. Часто пользователи оформляют карту, не учитывая свои реальные расходы. Например, программа лояльности может не соответствовать категориям ваших трат, а льготный период может быть слишком коротким для вашего уровня дохода. Также важно помнить, что снятие наличных или переводы часто не входят в льготный период, и проценты по ним начисляются с первого дня.3. Возврат долга по минимальной сумме. Это одна из самых коварных ловушек. Минимальный платеж обычно состоит из основного долга и процентов в примерном соотношении 1 к 9. Погашая только минимум, вы почти не уменьшаете тело долга, и сумма задолженности может не меняться месяцами. Чтобы сэкономить, старайтесь вносить платежи, значительно превышающие минимальные.4. Задержка платежей по задолженности. Даже один день просрочки может привести к санкциям: снижению лимита, повышению процентной ставки или блокировке карты. Кроме того, это портит вашу кредитную историю. Чтобы избежать этого, рекомендуется настроить автоплатеж с дебетовой карты.5. Отсутствие контроля над тратами. Увеличение банком кредитного лимита часто создает иллюзию «лишних» денег, хотя это средства банка, которые придется возвращать. Эксперты советуют использовать не более 30% лимита и планировать покупки на месяц вперед, чтобы избежать импульсивных трат на «безделушки».6. Использование карты как «финансовой подушки». Кредитка не должна заменять реальные накопления. Если использовать её при потере работы, это только ухудшит положение из-за необходимости возвращать долг с процентами. Настоящую подушку безопасности на 2–3 месяца жизни лучше держать на вкладе или накопительном счете.7. Игнорирование условий льготного периода. Формулировка «90 дней без процентов» может работать по-разному: с момента оформления карты, с даты первой покупки в месяце или с момента каждой конкретной транзакции. Непонимание этих нюансов часто приводит к выходу из грейс-периода и начислению процентов на всю сумму покупок.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Пользователи программы лояльности Инго Бонус ежемесячно выбирают категории и получают повышенный кешбэк. В феврале он составляет до 10% за покупки в категориях на выбор – супермаркеты, такси и каршеринг, красота, автозапчасти, спорттовары, электроника, образование, а также цифровые товары (подписки на онлайн-сервисы, кино и музыку). Самые популярные категории, «На всё» и «Супермаркеты», доступны всем клиентам на постоянной основе.

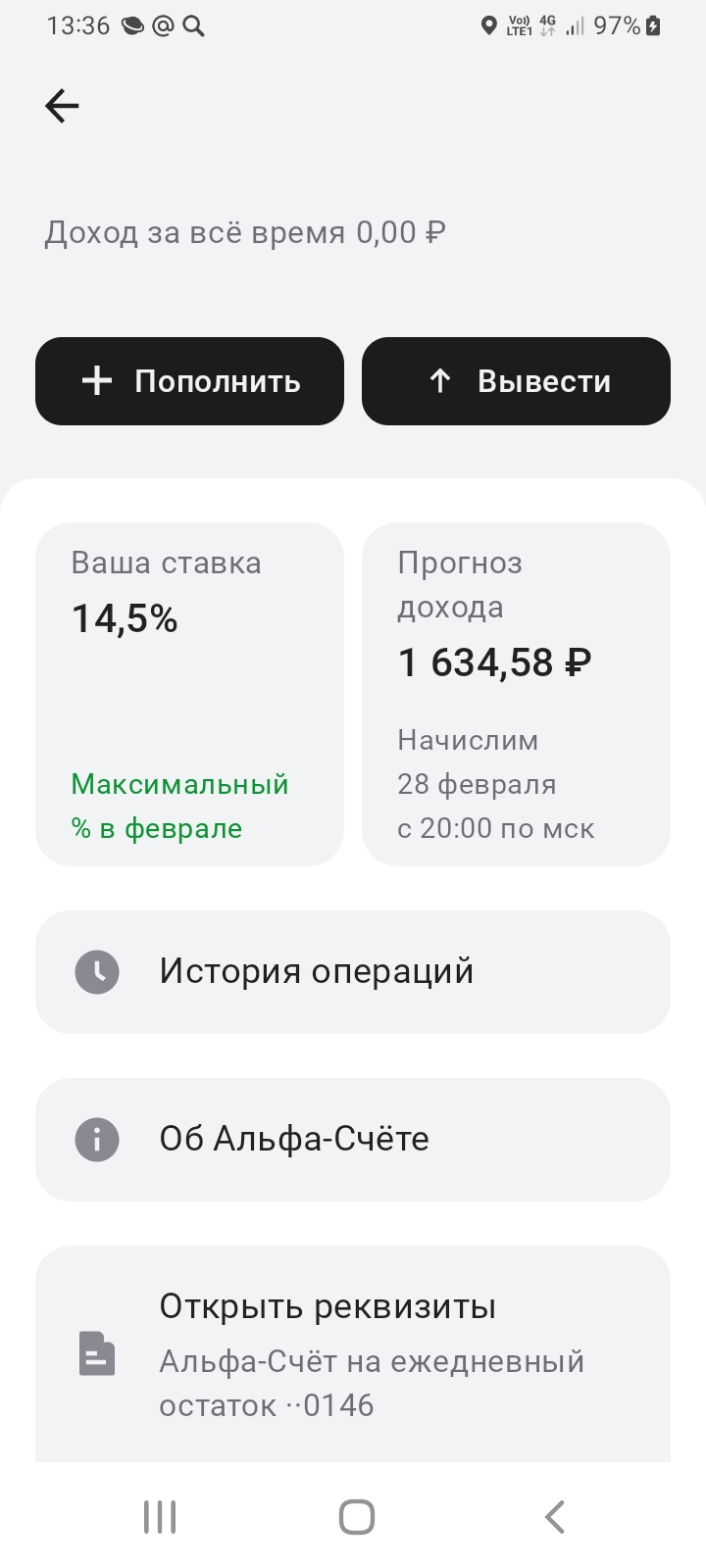

В данном посте , хочу поделится с пользователями площадки Диалога своим опытом по эффективному размещению средств в Альфа-Банке. По этому банку и по его продуктам много постов и коментарий пользователей и он , явно, пользуется популярностью тут Изюминка моего опыта , заключается в том , что я , в том числе использую , частично , средства и самого банка, сняв их с кредитного счета. По условиям тарифа , банк позволяет это делать своим клиентам ежемесячно, в Грейс период. У кого- то , по...

Я тоже использую кредитные средства, сейчас они размещены на накопительном счете Озон Банка со ставкой 17%

Читаю сейчас о том, что по состоянию на ноябрь прошлого года 279,3 млрд руб. составил объем просроченных кредитов, выданных юрлицам и индивидуальным предпринимателям на строительство. По оценкам Банка России, это на 27% больше, чем в прошлом году. С учетом того, что объем таких кредитов за прошлый год вырос лишь на 10%, качество долгов стало ниже. В связи с этим вопрос - стоит ли опасаться массовых банкротств застройщиков или ситуация для рынка типичная и ничего принципиально не поменяется?

По итогам 2025 года компания Moneyman (входит в финтех-группу «Свой») вошла в топ-5 участников рейтинга сервисов альтернативного кредитования по среднемесячному числу брендовых запросов в поисковой системе Яндекс, подготовленном порталом Brobank.ru при помощи Яндекс Вордстат.

В 2026 году банковские вклады сохранят статус одного из самых надёжных способов сбережений, несмотря на ожидаемое снижение доходности по сравнению с предыдущими годами.

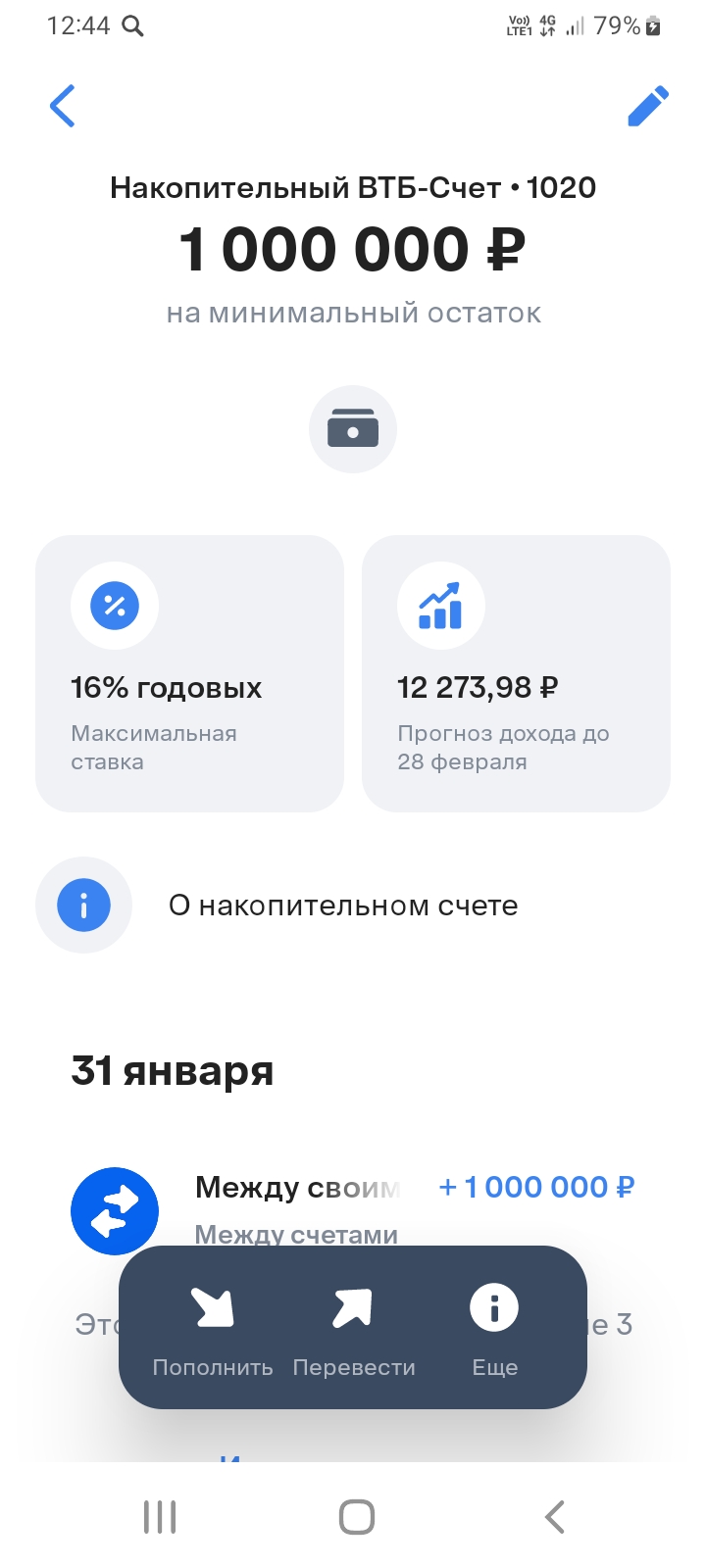

Про банк ВТБ , на площадке Диалог банки ру., пользовптели пишут совсем немного , в своих постах и коментариях . Решил,ликвидировать этот пробел и написать пост об этом банке ВТБ , чтобы его ,, не обижать,, и о своём, удачном размещении средств, по приветственной ставке . У меня , уже, закончился период ожидания в 180дн. , необходимый для получения приветсвенного статуса и я ,разместил свои денежные средства по ставке 16% ,по условиям тарифа счета на минимальный остаток, по...

Максимальная ставка по вкладу «Лидер Роста» при выплате

процентов ежемесячно составляет 14,6%, с ежемесячной капитализацией процентов —

14,79% годовых.

Максимальная ставка по вкладу «Классический Рост» равна 14,8% годовых.

По вкладу «Накопилка» проценты начисляются по периодам. Средняя годовая

процентная ставка за полный срок вклада составляет 9,5% годовых.

Федеральный закон № 425-ФЗ от 28.11.2025

C 1 февраля 2026 года получить приветственную надбавку в первые 2 месяца по накопительным счетам могут клиенты, у которых не было счетов на минимальный и ежедневный остаток в рублях с положительными остатками за последние 90 календарных дней (ранее 180 дней).