Минюст предложил повысить порог долга для ареста имущества до 10 тыс. рублей

Министерство юстиции России предложило увеличить минимальную сумму задолженности, при которой судебные приставы смогут накладывать арест на имущество должника, с 3 тыс. до 10 тыс. рублей. Соответствующие изменения предусмотрены в законопроекте, разработанном ведомством.

В настоящее время арест имущества допускается при задолженности, превышающей 3 тыс. рублей. Новый подход предполагает пересмотр этого порога с учётом инфляции и актуальных социально-экономических условий.

Индексация с учётом инфляции

Как говорится в пояснительной записке к законопроекту, инициатива направлена на индексацию суммы взыскания по исполнительному производству, до достижения которой наложение ареста на имущество должника не допускается.

«Законопроектом предлагается проиндексировать сумму взыскания по исполнительному производству с учетом инфляции, до которой наложение ареста на имущество должника не допускается», — отмечается в документе.

Кроме того, предлагается изменить сам механизм применения обеспечительных мер: арест имущества будет накладываться только в пределах суммы задолженности, необходимой для исполнения требований, указанных в исполнительном документе.

Защита должников от чрезмерных ограничений

В Минфине считают, что новые правила помогут избежать ситуаций, при которых граждане сталкиваются с чрезмерными ограничениями из-за незначительных долгов.

«Новый порядок обращения взыскания на имущество исключит случаи, когда граждане сталкиваются с чрезмерными ограничениями при небольшой сумме долга — например, блокировкой всех денежных средств на счете или запретом регистрационных действий в отношении всего имущества», — заявили в министерстве.

По мнению ведомства, предлагаемые изменения позволят соблюсти баланс между интересами взыскателей и правами должников, а также сделать процедуру исполнительного производства более справедливой и соразмерной.

Что может измениться для граждан

Законопроекту предстоит пройти общественное обсуждение и согласование с заинтересованными ведомствами, после чего он может быть внесён в Государственную думу. Сроки рассмотрения и возможного вступления изменений в силу пока не определены.

По предложению одного из читателей решил немного осветить такую тему.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

Телеграм-канал Инго Банка, объединивший более 25 000 подписчиков, вошёл в топ-15 крупнейших по аудитории среди банков. Также Инго Банк занял 11-е место по приросту аудитории в социальных сетях, показав годовую динамику +45%. Исследование по итогам 2025 года среди российских кредитных организаций провел финансовый маркетплейс Brobank.ru.

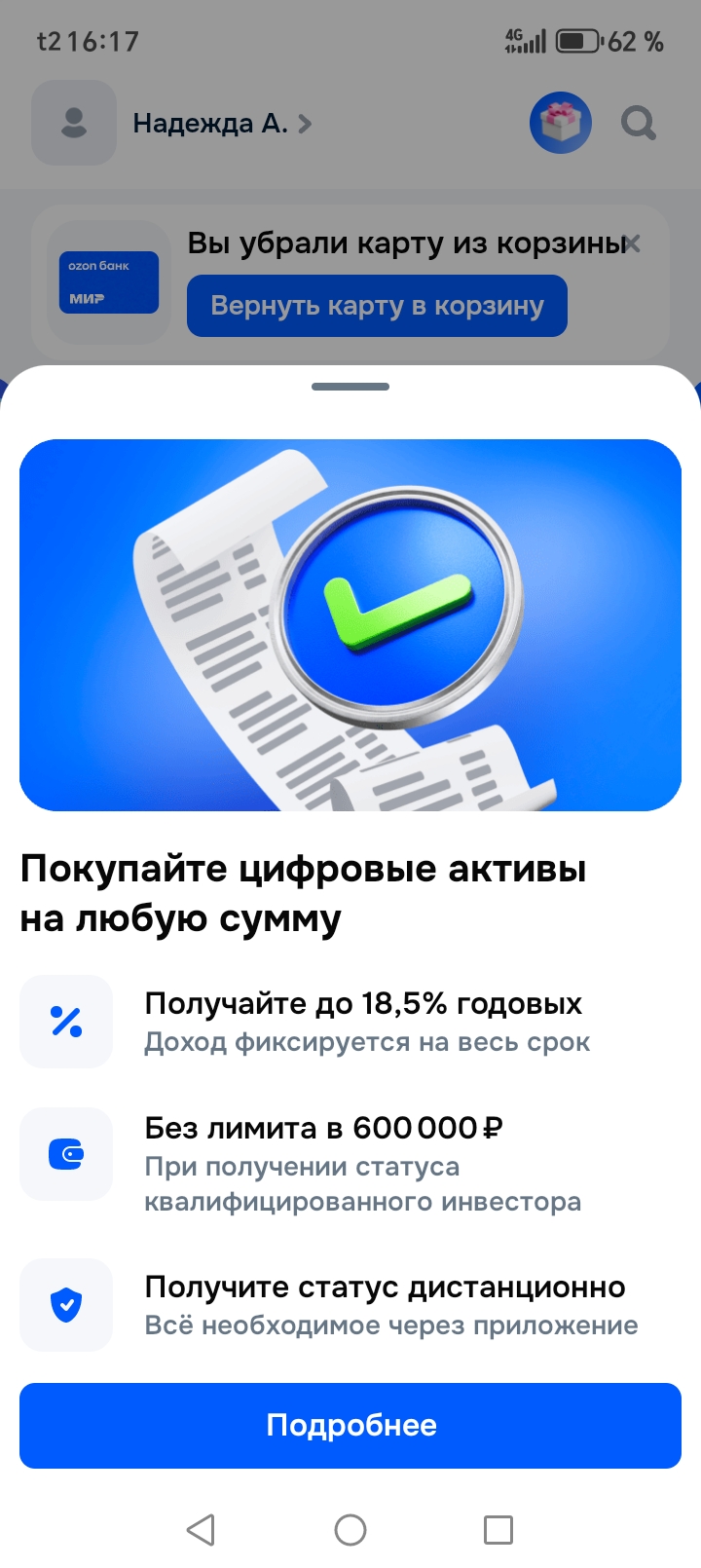

Добрый день, уважаемые коллеги!!! На этот раз предлагаю повнимательнее присмотреться к Озон Банку и вот почему. У меня закончился срок достаточно крупного (для меня) вклада, а процентные ставки ощутимо ползут вниз, поэтому я тщательно изучала все предложения банков. Остановилась на Озоне. И решила открыть не Вклад, не НС, а купить цифровые активы. Предварительно написала в чат банка, позвонила на Горячую линию, выяснила, что ничем не рискую, разобралась в нюансах и... делюсь с вами. Короче :

Мы с семьей стали часто путешествовать, и в один из дней нам стало интересно, как можно попасть в бизнес зал в аэропорту.

Хочу поделится опытом открытия накопительного счета в Альфа-Банке. В октябре 2025 года стала клиентом Альфа-Банка, получив дебетовую карту. В январе для меня стала актуальная тема накоплений - хотела открыть вклад или накопительный счет с выгодной ставкой. Как раз Альфа-Банк предлагает мне накопительный счет на минимальный остаток с приветственной ставкой 16%. Этот счет был открыт мною 8 января 2026 года, но я пока не пополняла его.

Хочу поделится историей. Своих наблюдений. Один человек прислал мне ссылку на оформление дебетовой карты газпромбанка. Я эту карту оформил специально по его ссылке. Газпромбанк в этом случае обещал мне 500 рублей а другу 1000.

В 2026 году экономика подписок (Subscription Economy) достигла пика: от онлайн-кинотеатров до доставки еды и облачных хранилищ. Исследования показывают, что средний пользователь тратит на незаметные списания до 15–20% своего свободного бюджета.

Кэшбэк и бонусные программы

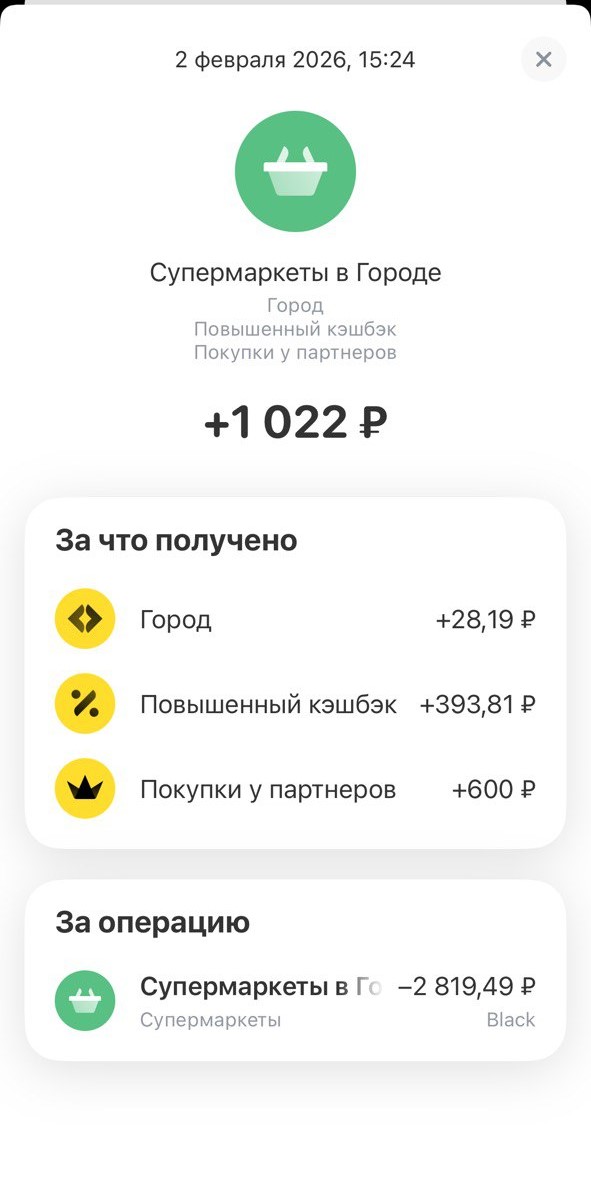

Вчера перед сном просматривала предложения по кэшбэку у Т-Банка. Оказывается 1 и 2 февраля банк предлагает купить продукты в "Пятерочке" с кэшбэком 22%. Предложение действует на одну покупку в эти дни. Максимум можно получить 600 руб. Т.е. заказ должен быть примерно на 2700 руб.

Зарплатный банк предлагает ну очень выгодные условия по кредитам сейчас, как мне кажется. Лучше не придумаешь просто. Вот честно. Суть в том, что я оформляю кредит под немалые 24% годовых и плачу их по графику. Переплачиваю процентами больше 400к, но если все вношу своевременно и выполняю условия по бонусу, то проценты мне возвращают.

Хочу поделится с пользователями площадки Диалога банки ру. этим необычным банковским продуктам в ГПБ НС,, Лояльный,; Чем же он необычный? Да , действительно , этот НС есть в линейке НС банка , но просто так , его клиенту не открыть , а только по предложению банка и необходимо , отслеживать предложения от банка у себя в Приложении и,, ловить момент,, ,.т к по сроку это предложение ГПБ ограничены. Можно , ещё открыть и в отделенииГПБ по промокоду , но если есть промокод в наличие в...

Продолжу серию своих постов на Площадке Диалог банки ру., где делюсь с пользователями , по возможности своим реальным опытом по эффективному размещению средств на НС в различных банках и впечатлениями с наглядным анализом в стиое ,, лучше один раз увидеть,,. На это раз , хочу рассказать о НС на минимальный остаток в ГПБ. Пользуюсь этим банковским продуктам 2й период , открыл его 31 декабря по приветственной ставке. По условиям тарифа , ставка была , на тот момент - 16.5% с...

Кредитная карта — это удобный инструмент, который при правильном использовании может стать надежным финансовым помощником. Однако, согласно источникам, отсутствие финансовой грамотности (сочетания знаний и навыков для принятия разумных решений) часто приводит к тому, что люди попадают в долговые ловушки.На основе экспертных рекомендаций и реального опыта пользователей, можно выделить 7 роковых ошибок, которые заставляют вас переплачивать банкам:1. Использование более двух кредиток...