Финансовые привычки из детства, которые мешают мне богатеть.

Вы когда-нибудь ловили себя на мысли, что при получении премии или крупной суммы денег вам хочется как можно скорее их потратить? Или, наоборот, вы годами откладываете «на черный день», отказывая себе в элементарном комфорте? Недавно я осознал, что большинство моих финансовых решений в 2026 году продиктованы голосами из моего детства в 90-х.

Психология дефицита

Фраза «не жили богато, нечего и начинать» была в моей семье чем-то вроде защитной мантры. Она помогала родителям справляться с трудностями, но для меня во взрослой жизни она превратилась в «стеклянный потолок». Как только мой доход начинал расти, подсознание включало режим тревоги: «Деньги — это опасность, их могут отобрать, они могут обесцениться, избавься от них».

В итоге я совершал импульсивные покупки, оправдывая их фразой «зато хоть порадуюсь сейчас, а то завтра всё равно всё пропадет». Это классическая установка человека, привыкшего к нестабильности.

Три установки, которые я выкорчевываю

В последний год я начал осознанную борьбу с тремя «призраками прошлого»:

1. «Деньги — это стыдно». В детстве считалось, что честный человек не может быть богатым. Из-за этого мне было трудно просить повышения зарплаты или называть адекватную цену за свои услуги. Я чувствовал себя виноватым за то, что хочу зарабатывать больше.

2. Синдром «отложенной жизни». Помните те самые сервизы в серванте, из которых нельзя было пить чай? Я перенес это на финансы: копил на «великую цель», но ходил в дырявых кроссовках. Теперь я учусь тратить на текущий комфорт без угрызений совести.

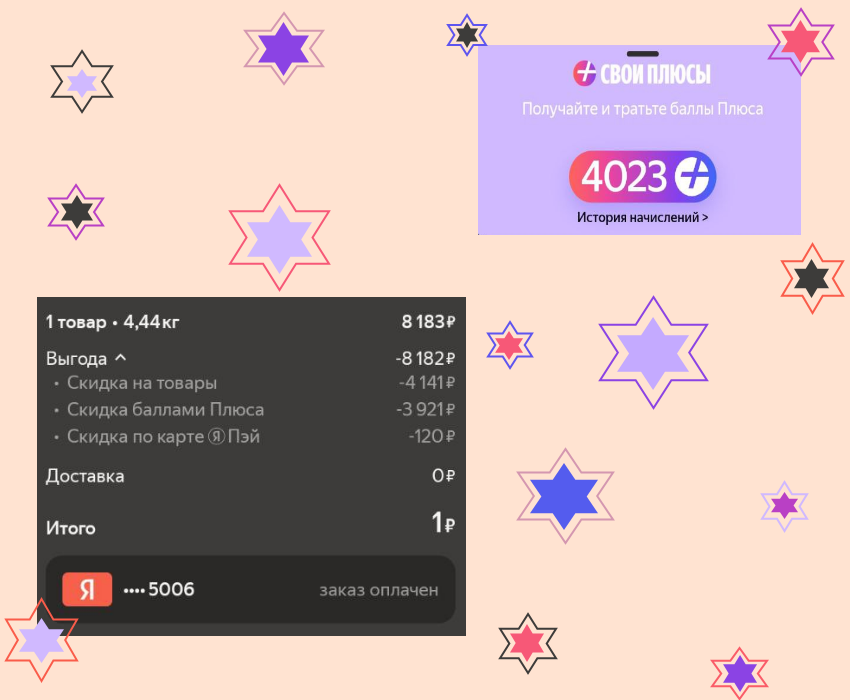

3. Страх скидок и акций. Как ни странно, установка «бесплатный сыр только в мышеловке» мешала мне пользоваться современными инструментами — кешбэком, программами лояльности и выгодными вкладами. Я подсознательно искал подвох там, где была просто выгода.

Как я меняю сценарий

Первым шагом стало признание: эти мысли — не мои. Это опыт моих родителей, который помог им выжить, но мешает мне процветать. Я начал работать с финансовым планированием не как с ограничением, а как с заботой о себе будущем. В 2026 году финансовая грамотность — это не только знание ставок по вкладам, но и гигиена мышления.

Переписывать детский сценарий сложно, но возможно. Теперь, когда я слышу в голове «не жили богато…», я отвечаю себе: «Мы не жили, а я — начну».

Поддержка активных авторов — это наш способ сказать спасибо тем, кто делает сообщество особенным. Мы хотим, чтобы вы, авторы, чувствовали свою значимость и получали дополнительные бонусы за вклад в развитие Диалога.

Недавно мы спрашивали вас, как вы узнали про Банки.ру. Многие ответили, что пришли за отзывами и советами. Но Банки.ру — это еще и большой финансовый маркетплейс, где можно не только читать обзоры, но и находить полезные продукты: карты, кредиты, страховки и другие сервисы.

Итак, по просьбам участником диалога решил немного осветить тему актуальных налоговых вычетов.

Вычеты на долгосрочные сбережения

СЗнаете ли вы, что с помощью карты "Халва" Совкомбанка и карты Озона можно совершать покупки с удивительно комфортными условиями:

- беспроцентная рассрочка сроком 10 месяцев на Озоне

- сохранение скидки от Озона

- возможность, при необходимости, возврата товара и денег

Все знают, что Озон делает скидки, если платить только его картой.

И все знают, что Совкомбанк даёт хорошую рассрочку, если платить на Озоне картой "Халва". Казалось бы, одно исключает другое. Оплатишь картой Совкомбанка...

Долгое время моим главным финансовым правилом было «не открывать банковское приложение после выходных». Я жил в состоянии постоянной тревоги: вроде бы зарабатываю неплохо, но деньги утекают сквозь пальцы, как песок. Каждый пуш-уведомление об операции вызывало легкий стресс, а мысль о том, чтобы пролистать выписку за месяц, казалась сродни просмотру фильма ужасов.

Говорят, хочешь потерять друга — дай ему в долг. Раньше я считал это циничной поговоркой для скряг, пока сам не превратился в «беспроцентный банк» для своего окружения. Моя история типична: я всегда старался выручить близких, но в итоге остался и без денег, и без нескольких близких людей.

В начале этого года я столкнулся с дилеммой, знакомой каждому, у кого остаются свободные деньги после оплаты счетов: отправить их «работать» на биржу или оставить под рукой на накопительном счете? В 2026 году, когда рынки остаются волатильными, а ставки по депозитам постоянно меняются, ответ для меня стал очевиден.

Многие родители считают, что детям до подросткового возраста деньги не нужны: «Мы и так всё купим». Я придерживаюсь другого мнения. Деньги — это инструмент, и чем раньше ребенок научится держать его в руках, тем меньше ошибок совершит во взрослой жизни. В нашей семье «карманные» стали не просто подарком, а полноценным образовательным проектом.

В начале совместной жизни мы использовали модель «общий котел». Все деньги сваливались на одну карту, и к концу месяца мы неизменно обнаруживали дыру в бюджете. Главная проблема была в отсутствии личных границ: покупка нового гаджета или пятой пары обуви воспринималась как кража из «общака». Это рождало взаимные упреки и скрытность.

Адаптивный больничный может появиться в России.

Я очень уважаю продукты Т-. Банка. Пользуюсь постоянно заёмными деньгами из "Кубышки" на 7 дней. Очень удобно перезанять у банка до 10 тысяч рублей без всяких комиссий (но только с возвратом в срок).

ЕГЭ/ОГЭ — это проверка не магии, а подготовки. Немного плана, правильная практика и спокойная голова — и результат будет приятным. Ниже — конкретные советы как подготовиться и вести себя на экзамене + несколько «примет» с долей юмора и здравого смысла.

Недавно в интернете натолкнулась на форум, где обсуждают разные денежные ритуалы, в т.ч. одну необычную традицию - пить кофе с корицей по четвергам. Многие считают, что таким простым способом можно достигнуть успеха и финансовую стабильность. Конечно мне стало любопытно узнать сущность этого ритуала.

Всегда на работе соблюдали эту традицию ☕️😁