Вклады и накопительные счета: гарантии банков

Что выбрать - накопительный счет или вклад? Такой вопрос задают себе многие люди, которые хотят максимально эффективно распорядиться своими накоплениями.

Когда я принимаю решения, я руководствуюсь вот какими аргументами:

- НС удобен тем, что можно в любое время снять с него деньги (опять же, это про НС с начислением на ежедневный остаток)

- в некоторых банках можно открыть несколько НС на разные цели

- вклад открывается на фиксированный период и раньше его окончания снять деньги нельзя

- вклады часто открывают начиная с определенной суммы, которой возможно у человека пока нет

Кроме того, нужно помнить, что в наши времена, когда ключевая ставка меняется каждый два месяца, проценты по накопительным счетам банк может изменить в любой момент - такое прописано в условиях открытия счета. Банки активно этим пользуются и вслед за ключевой ставкой снижают проценты по НС. С вкладом такая история не прокатит - здесь проценты зафиксированы на весь срок вклада, и банк не вправе менять их в одностороннем порядке.

Поэтому мне кажется, что для максимальной выгоды неплохо иметь и вклад, и накопительный счет. На вкладе держать долгосрочные накопления, а НС использовать для краткосрочных и среднесрочных накоплений. Ведь, хоть проценты по НС и ниже, но деньги можно взять оттуда когда угодно. И мне кажется, что более удобны НС с ежедневным начислением процентов. В разных банках есть разные предложения по НС и вкладам, думаю, что каждый может найти приемлемые для себя.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

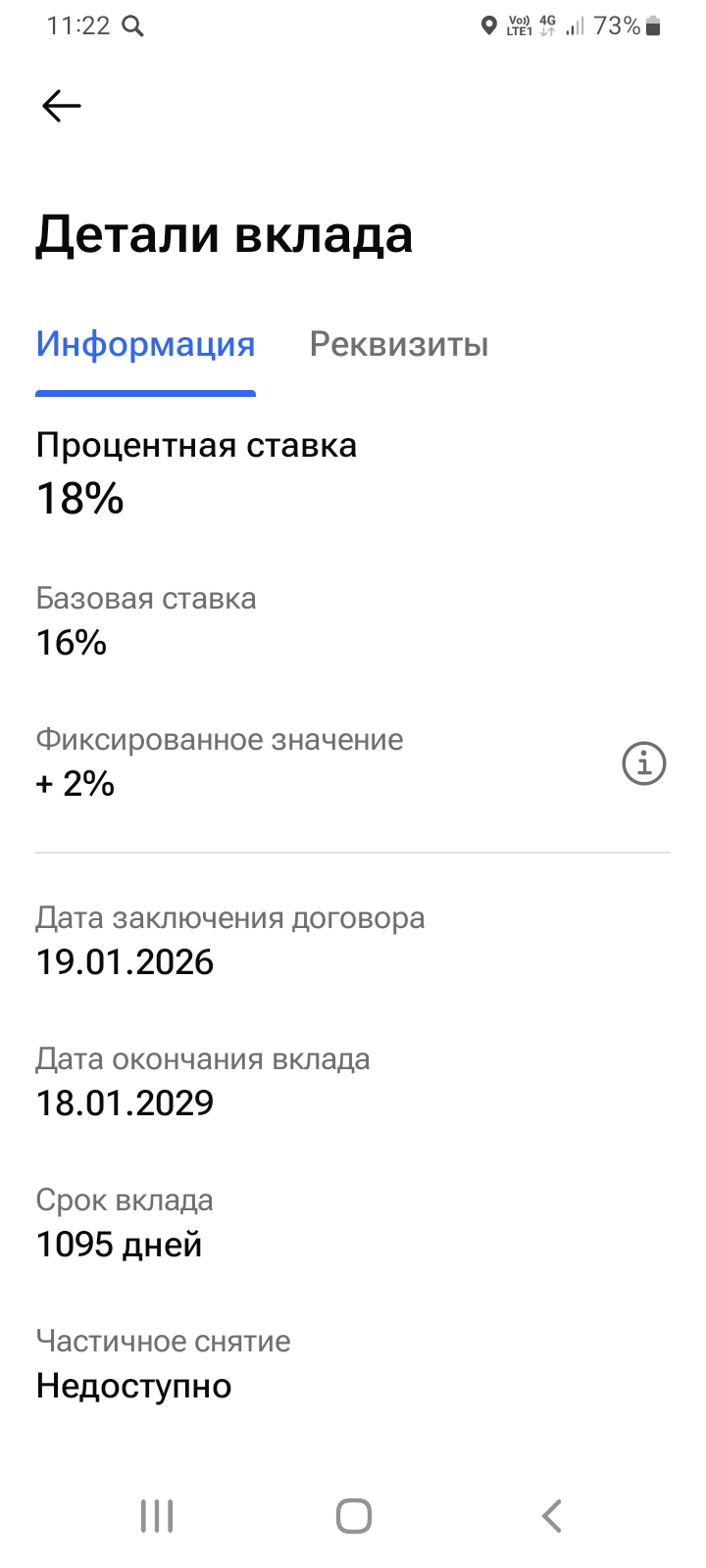

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

- 1января 2026г у меня закончился срок действия моего вклада и встал выбор банка и банковского продукта, для очередного вложения своих свободных средств. В данном случае, у меня,сумма вложений, по этом вкладу превышает АСВ , поэтому , среди вариантов, я изучала предложения нескольких банков, только с госучастием. Изучала,предложения банка ВТБ, но там , для меня, менее выгодное предложение по аналогтчному по такому вкладу, с привязкой к КС ЦБ РФ и ставка ниже. Остановилась, поэтому, на...

Честно скажу, в начале года у меня знатно припекало. С одной стороны новости про инфляцию, с другой банки завалили предложениями со ставками 15-16%. Казалось бы, радуйся и неси деньги, но я неделю не мог решить: заморозить всё на вкладе на год или оставить на накопительном счете, чтобы деньги были под рукой. Рассказываю, как я в итоге все посчитал и к чему пришел.

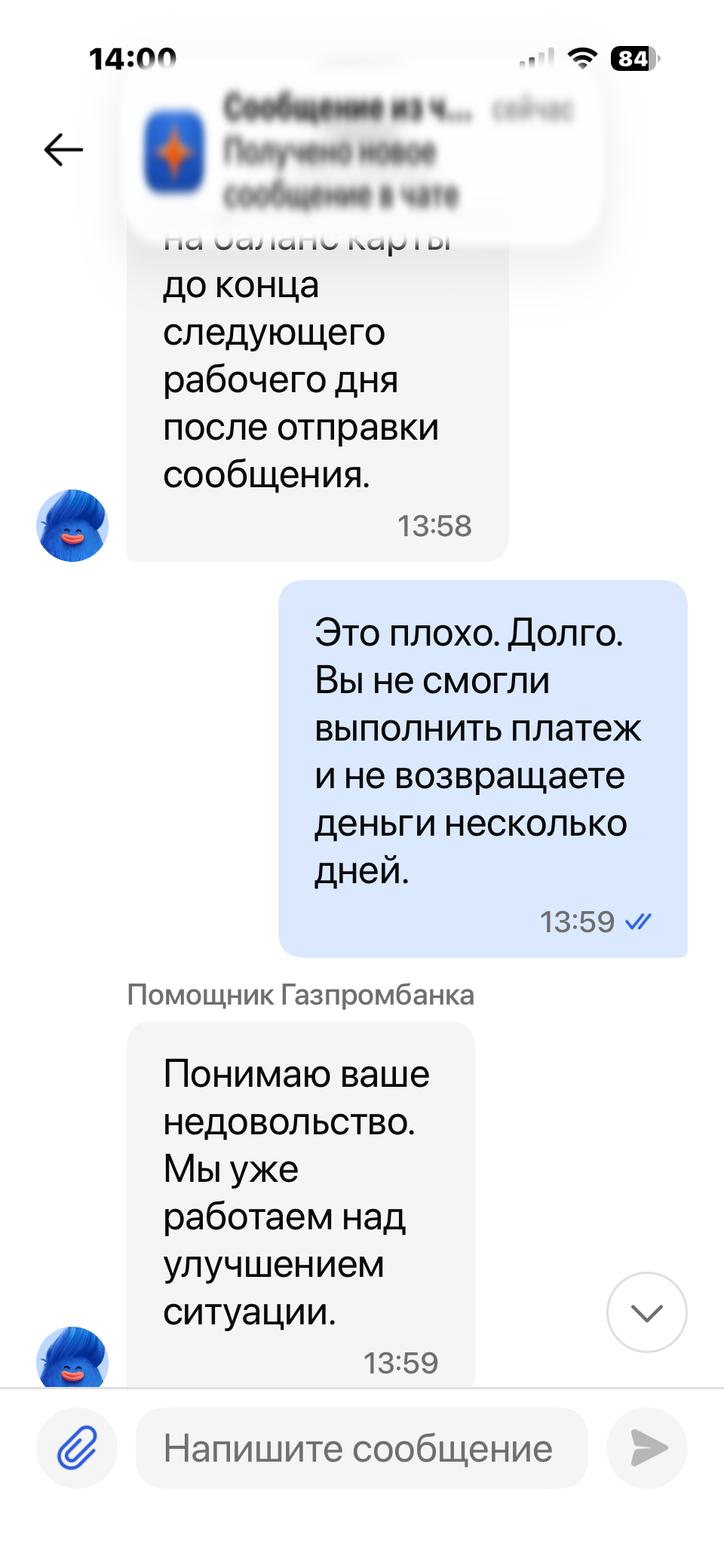

В очедной раз возмущен Газпромбанком.

Многие возможно как и я думают, что доход по вкладам — это «чистые» деньги. Но в 2026 году часть прибыли может уйти в налог. Разберёмся, когда это происходит и как рассчитать сумму.

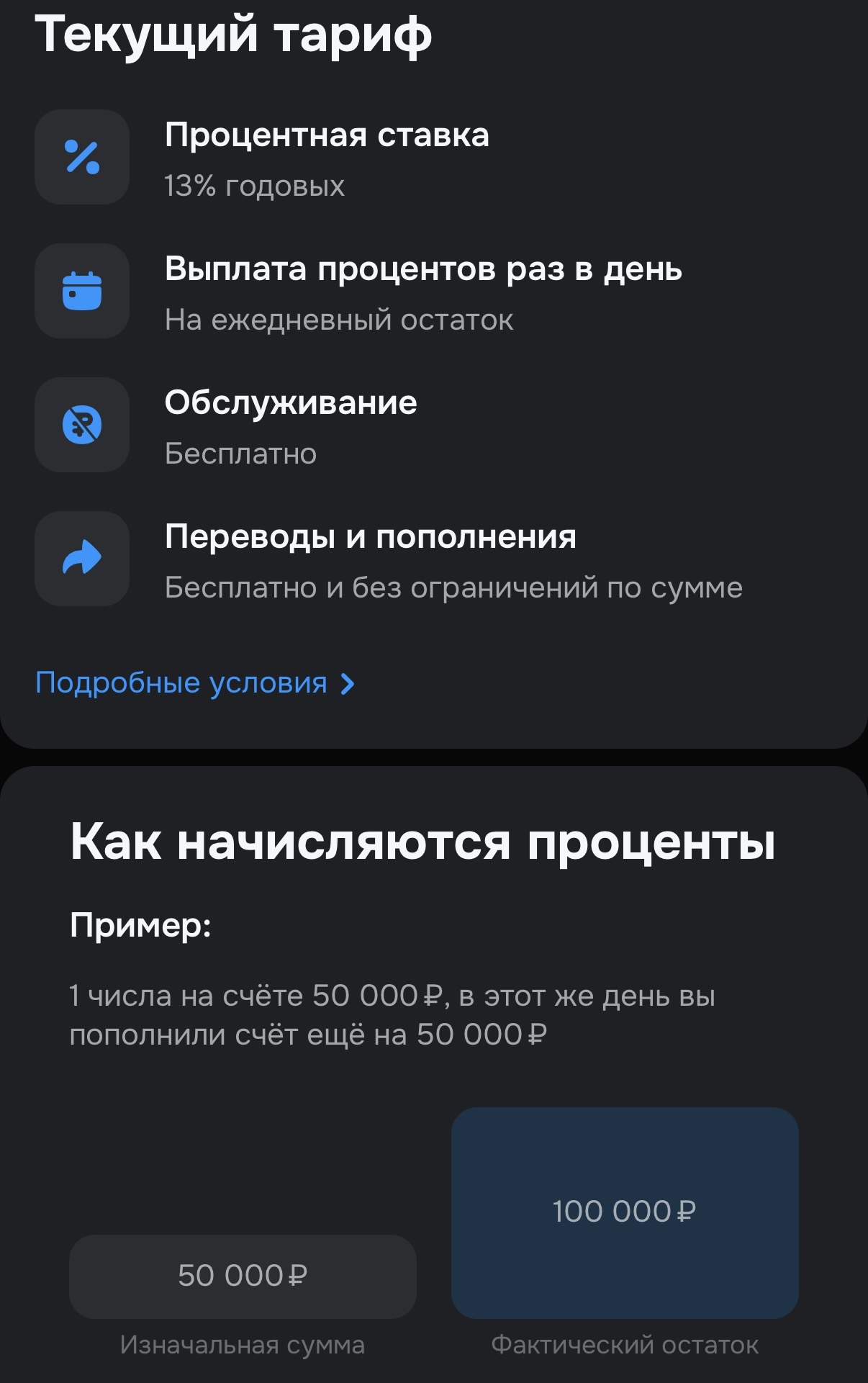

Хочу поделиться впечатлениями о накопительном счёте в OzonБанке с процентной ставкой 13% годовых. Этот продукт меня приятно удивил — расскажу, почему.

Банк ЗЕНИТ запустил акцию по кредитной карте «120 + 120 дней без %». Кэшбэк 25% начисляется за покупки в течение 30 дней с даты получения карты в категории «Маркетплейсы» при оформлении карты до 30.04.2026. Максимальная сумма вознаграждения 1000 баллов.

В начале 2025 года курс доллара был выше 100 рублей и многие аналитики говорили о том, что российская валюта будет продолжать слабеть. Однако все оказалось совсем не так: курс рубля вырос, экономика в целом укрепилась. 2026 год начинается, как я понимаю, с таких же прогнозов: российской валюте прочат постепенное ослабление по отношению к доллару, евро и многим другим валютам.

Несколько слов про Апельсиновую карту, полезна тем у кого по близости магазины Пятерочка или Перекресток, для получения повышенного кэшбэка. По сути это обычная дебетовая карта от Альфа-Банка с программой лояльности от X5 Group. За покупки начисляются баллы «апельсины» (10 балл = 1 рубль), за каждые потраченные 100 руб. За первую покупку по карте Апельсин начисляется 5000 баллов. Сразу же после оформления карты повысился процент кешбэка - до 7%. А после подключения сервиса Пакет кэшбэк...

Знакомьтесь — T-Банк. Это не просто приложение для просмотра баланса. Это ваш финансовый помощник на все случаи жизни, который помещается в смартфоне.