Выгоден ли кэшбэк в Газпромбанке

Всем привет! Я не самый опытный пользователь банковских продуктов и услуг, но и не совсем новичок, стараюсь изучать новые предложения на рынке и пробовать новые продукты для получения выгоды. У меня, как думаю, у большинства, есть несколько карт разных банков, у каждой есть свои плюсы, минусы, особенности. Про одну из своих карт попытаюсь рассказать: ни разу не реклама, хотя я бы была не против и прорекламировать, если представители банка заплатят))) не всё так уж у них радужно, но похвалить есть за что.

Мне очень часто стала попадаться реклама Газпромбанка, та, где кэшбек 100% в Супермаркетах, и я решила эту карту попробовать тоже. Тем более что обслуживание бесплатное, кэшбэки заманчивые, на большинство основных категорий – решено, надо пробовать. Забегая вперед, скажу, что я в целом довольна, но не все так гладко.

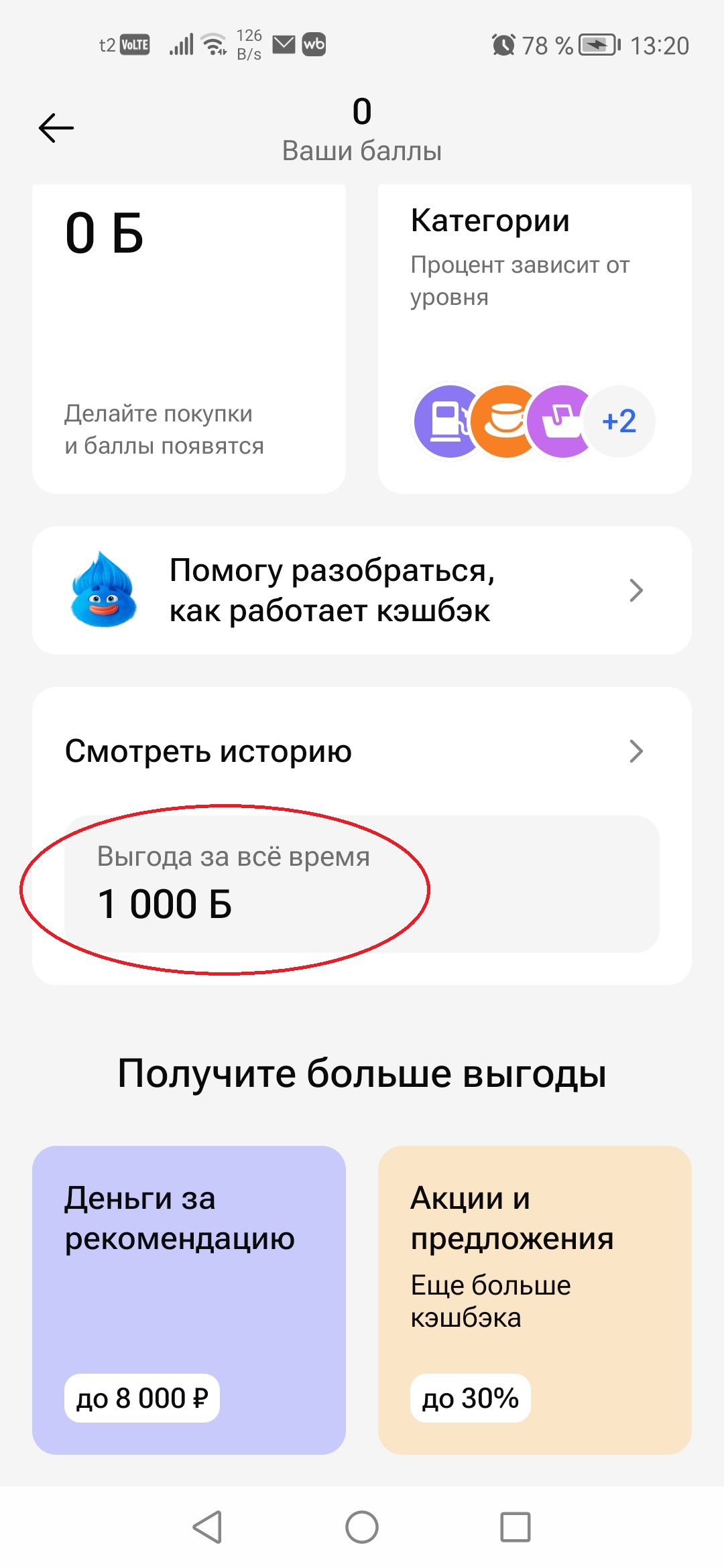

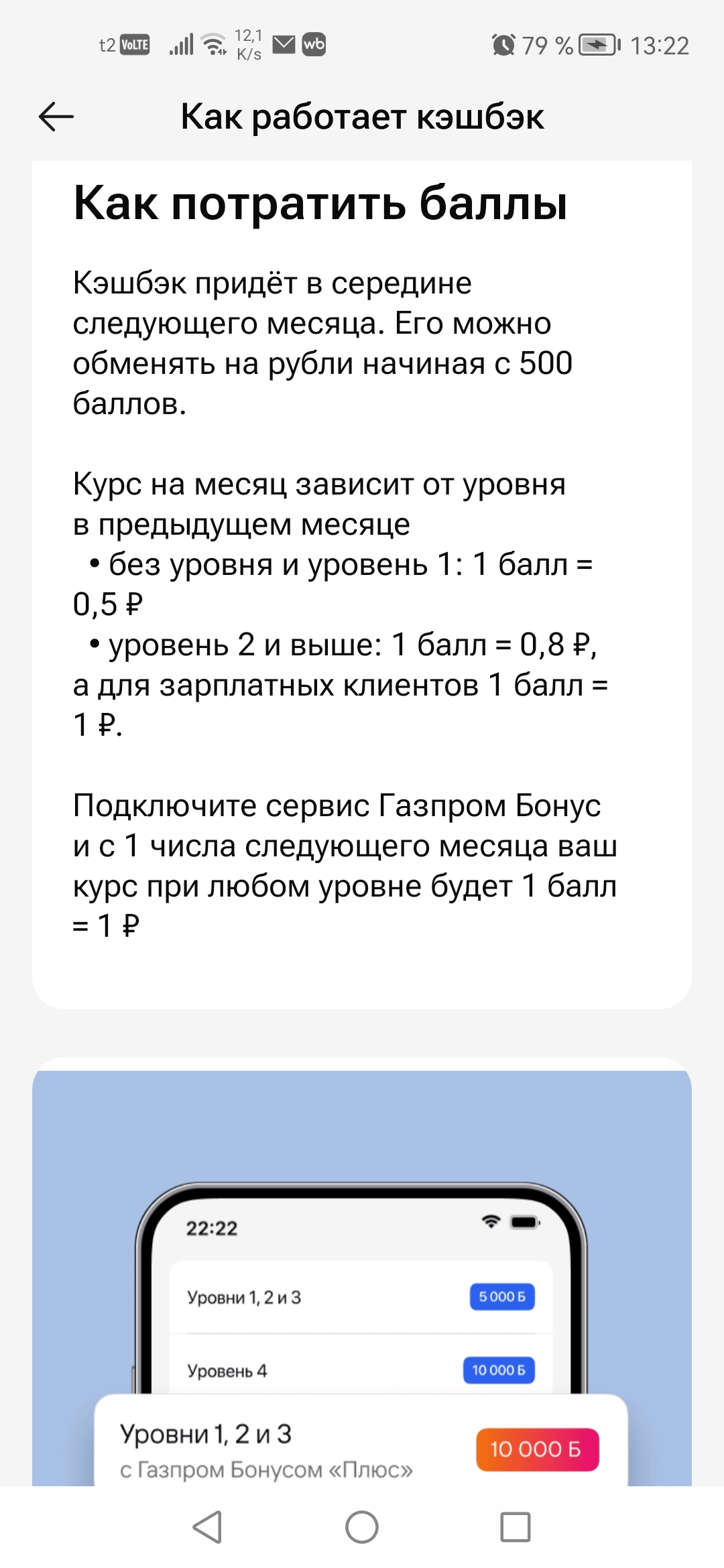

Реклама, конечно, слегка лукавит – получить можно максимум 1000 (тысячу) рублей кэшбэка, даже если купить не на тысячу, а больше. Но «всё, что больше нуля, больше нуля», а в супермаркетах я в любом случае бываю каждую неделю. Так что условия акции выполнила легко: тысячу потратила, тысячу получила. Но тут есть второй небольшой подвох: тысячу рублей начисляют не деньгами, а баллами, которые потом можно обменять на рубли, а курс зависит от того, какой у тебя уровень. Но благодаря подписке «Газпром Бонус», которая бесплатна в первый месяц, я вывела 1 к 1, полностью всю тысячу, так что тут, в принципе, тоже всё ок.

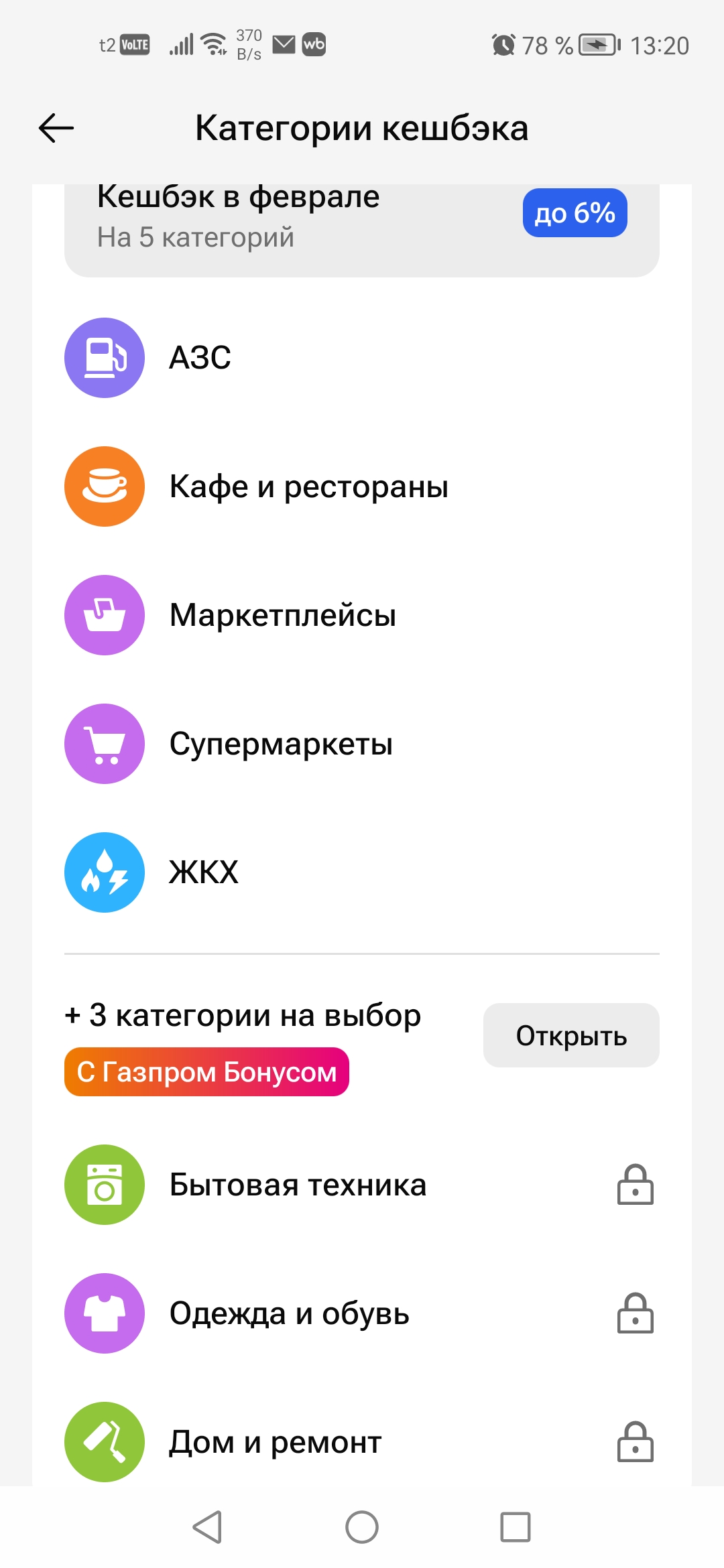

Дальше стала разбираться с кэшбэками, и тут для меня всё оказалось не столь радужно: категории у данного банка шикарные: там и ЖКХ (редко у кого сейчас такое), и маркетплейсы (тоже очень заманчивая категория, бывает, что там тратишь больше, чем в супермаркетах), и супермаркеты, и заправки, с подпиской бонус аж до 8 категорий выбрать можно. Шикарно, да? Но не совсем. Проценты кэшбэка зависят от остатка, хранимого на карте ежемесячно:

1 уровень: от 10 000 рублей = 1%

2 уровень: от 30 000 рублей = 3%

3 уровень: от 60 000 рублей = 4%

4 уровень: от 120 000 рублей = 6%

Для меня в данный момент это невыполнимо, так как у меня сейчас нет свободных денег «для хранения» на карте плюсом к основным тратам, также всё время нужно следить за остатком на карте (считается среднемесячный, т.е. остатки за каждый день суммируются и делятся на количество дней). Так что к моему большому сожалению, лично для меня сейчас данный кэшбэк не то, что невыгоден, а невыполним. Но давайте вообще в целом посчитаем, выгодно ли это:

Проценты по накопительным счетам в разных банках сильно различаются и зависят от разных условий. Возьмем для большей наглядности достаточно большую ставку в 16%. Получается, если у нас на счету в каком-то сферическом банке в вакууме будет лежать 10 000 рублей, то за месяц мы получим 10 000*16% / 12 месяцев = 133 рубля. Если же эти 10 000 будут лежать бесплатно на карте Газпромбанка, то чтобы получить те же 133 рубля, с учетом кэшбэка в 1% нужно потратить 13 300 рублей в месяц на выбранные категории. Учитывая, что к категориям относится коммуналка (которая у многих превышает 8000 рублей), плюс заправки и маркетплейсы, сумма выйдет гораздо больше (например, 8 000 коммунальные + 8 000 бензин + 8 000 супермаркеты + 5 000 маркетплейсы = 29 000 рублей, итого кешбек 290 рублей. Даже с учетом «потери» незаработанных % по накопительному счету 290 - 133 = 157, и это при условии 16%, в реальности процентная ставка, скорее всего, будет меньше, учитывая «приветственную» ставку, которая действует только первые пару месяцев.

Если же мы берем уровни выше, 2 уровень: 30 000 рублей лежат у нас на карте для кешбэка в 3%. Если бы они лежали на счету со ставкой 16%, то за месяц мы бы получили с них 30 000* 16% / 12 месяцев = 400 рублей. Вроде уже неплохо. Но и кешбэк уже 3%, соответственно, при аналогичных тратах 29 000 рублей, мы получаем уже 870 рублей кешбэка.

При 3 уровне, % по счету 60 000 *16% /12 месяцев = 800 рублей в месяц, а кешбэк 4% всё от тех же 29 000 тысяч = 1 160 рублей.

При 4 уровне % 120 000 * 16% /12 месяцев = 1600 рублей в месяц, кешбэк 6% с 29 000 тысяч = 1 740 рублей. Самый невыгодный вариант, с разницей всего 140 рублей.

Но тут надо оговориться, что ставка взята практически максимально высокая, а траты, наоборот, практически минимальные, особенно, если на семью, там суммы трат гораздо более 29 000. Соответственно, не в «сферическом вакууме», разница между доходом со счета и кэшбэком будет ещё больше в пользу последнего – разве если только, например, человек не пользуется маркетплейсами, не имеет автомобиля, не платит коммунальные (возможно, такие существуют, но среди моих знакомых и знакомых знакомых таких нет, и скорее всего, банками и кэшбэками они тоже вряд ли интересуются)).

Подытоживая вышесказанное: карта данного банка на данный момент предлагает очень неплохие условия кэшбэка, но они подойдут только для тех, у кого есть свободные «лишние» средства.

P.S. Возможно, где-то в своих расчетах я допускаю ошибку и не учитываю ещё какие-то моменты, прошу более финансово грамотных поправить. Опять же сознательно не учитываю в посте различных трейдеров, тех, кто держит средства в акциях, облигациях и прочем, так это более сложно и нужно всё время «контролировать процесс», а в данном случае мы берем только пассивный доход обычного человека без особых финансовых знаний. Если кому-то было интересно и даже, возможно, полезно, буду рада.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

🔥 Что такое ССВ и почему она не всесильна?

Сегодня , РСХБ , очередной раз изменил условия для вкладчиков в худшую сторону , причём одновременно для всех своих клиентов , включая премиум статус. Предлагаю читателям , ознакомится с моей подборкой из лучшего , что на сегодня, банк РСХБ, предлагает для открытия и размещения средств как в больших суммах , так и небольших и средних . Хочу обратить внимание на вклад ,, Свой вклад ,,. Банк , иногда предлагает, именно , по этому вкладу более высокие ставки , именно,для...

В Госдуме хотят запретить нерезидентам заводить более одного банковского счета в рамках борьбы с мошенничеством. Поводом для обсуждения стали случаи, когда банковские карты использовались третьими лицами в мошеннических схемах. Речь идет в том числе о ситуациях, когда счета передаются другим лицам.

Хочу поблагодарить команду Банки.ру и поделиться опытом взаимодействия с Альфа банком. Всё началось с совета дебетовой карты Альфа банку своей супруге. Но обещанные деньги по программе приведи друга я так и не получил, хотя был уверен что счета и карты у супруги в этом банке открыты не были.

С 19 февраля ставка по накопительному счету «ТКБ. Выгодный» для новых клиентов составит 15% годовых на остаток до 1 млн рублей в первые 2 расчетных периода. На остаток свыше 1 млн рублей, а также с третьего расчетного периода базовая ставка составит 13,5% годовых. Проценты начисляются на минимальный остаток.

Сегодня , 12февраля 2026г банк ПСБ очередной раз, разнопланово изменил условия привлечения денежных средств на свои депозитные продукты и я , предлагаю пользователям Диалога ознакомиться с моим анализом этих изменений и выбором лучшего из всех предложений банка по линейке вкладов. Банк произвёл , как ухудшение условий тарифа для вкладчиков, в части снижения % ставки по некоторым видам вкладов и срокам , так и повысил % ставки , на некоторых сроках. Из заслужающего внимания...

В разделе "Задания и награды" появилась необычное задание.

По вкладу «Огонь ставка» средняя годовая процентная ставка

за полный срок вклада осталась без изменений — 14% годовых (изменены ставки по периодам

начисления процентов: от 10% до 30% годовых).

По вкладу «Мой доход» максимальная базовая ставка составляет 13,8% годовых. Для

пенсионеров, зарплатных клиентов и для

владельцев пакетов услуг «Orange Premium Club» и «Orange Premium Club+» ставки

будут выше.

Максимальная повышенная ставка по вкладу «Сильная ставка» составляет 15%

годовых, максимальн...

Максимальная ставка при оформлении в офисе для новых

клиентов и выплате процентов в конце срока составляет 13,9% годовых.

При ежемесячной

выплате процентов максимальная ставка равна 13,7%, а при ежемесячной капитализации процентов — 13,86%

годовых. Ограничений по открытию вклада нет.

При оформлении онлайн ставки будут выше.

С 12.02.2026 года банк «Уралсиб» измнил процентную ставку на остаток собственных средств по дебетовой карте «Прибыль» с 14% годовых на 13% годовых.