Как не переплатить банку в 2026-м: подробный тест-драйв кредитных предложений

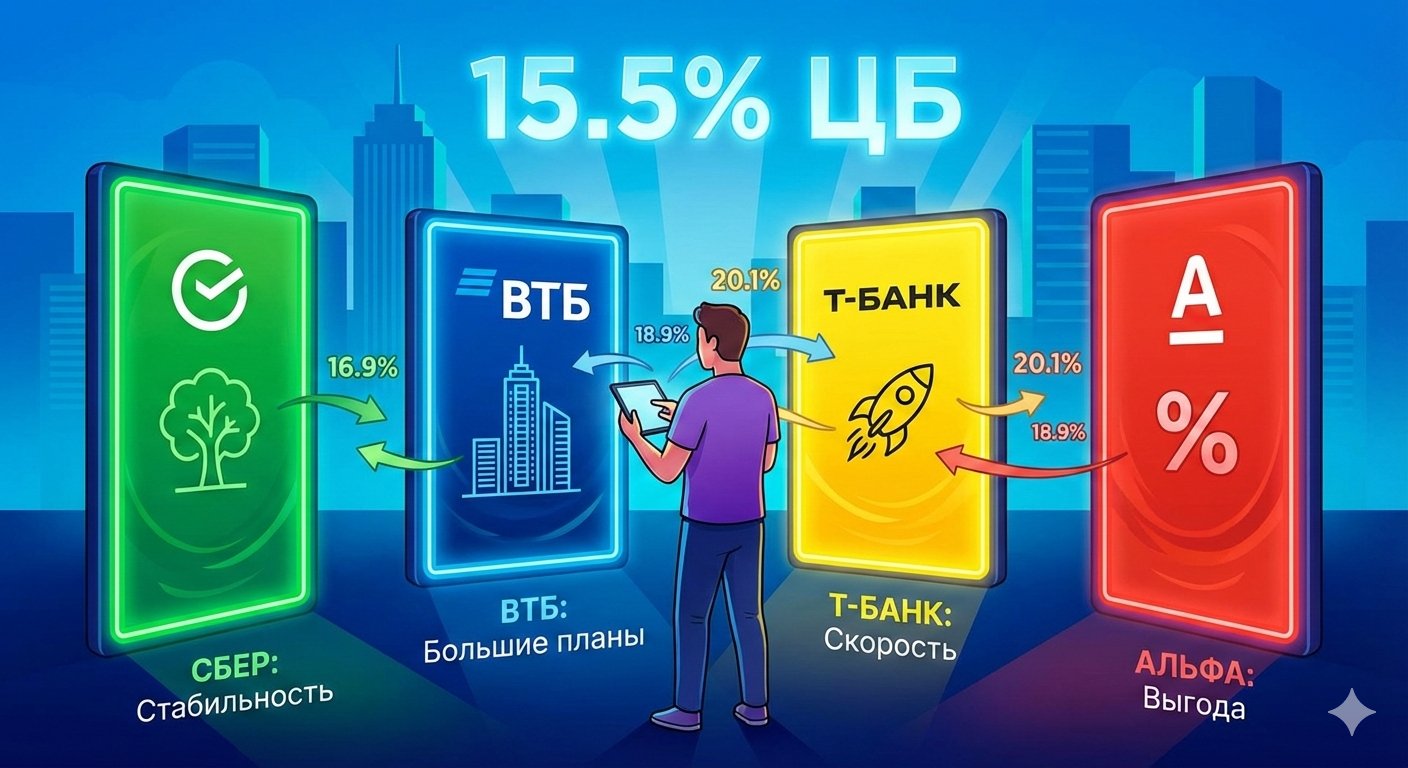

На дворе февраль 2026 года, и на российском банковском рынке наступила долгожданная «оттепель». Главная новость последних дней — решение Центробанка снизить ключевую ставку до 15,5%. Банки тут же отреагировали, переписывая ценники на свои кредиты прямо на ходу.

Если вы планируете крупную покупку или ремонт, сейчас самое время разобраться, кто из «большой четверки» предлагает самые честные условия, а кто спрятал мелкий шрифт за красивой рекламой.

1. Сбербанк: «Зеленый гигант» выбирает стабильность

Сбер — это база. Если у вас там зарплатная карта, кредит одобрят быстрее, чем вы успеете допить кофе. С 16 февраля 2026 года банк официально снизил ставку по рефинансированию до 18,9%.

• Для кого: Для тех, кто ценит предсказуемость и не хочет разбираться в сложных экосистемах.

• Фишка: Программа «Кредит на любые цели». Если вы берете крупную сумму, банк может предложить индивидуальный график.

• Нюанс: Минимальные ставки (около 25% для обычных потребительских кредитов) часто «привязаны» к страховке. Без неё процент может неприятно подскочить.

2. ВТБ: Синий прагматизм и большие суммы

ВТБ отреагировал на снижение ставки ЦБ быстрее всех, срезав свои проценты в среднем на 3 пункта. Сейчас здесь можно найти предложения от 20,1% (с услугой «Ваша низкая ставка»).

• Для кого: Для тех, кто планирует масштабные траты. ВТБ охотно выдает до 7–10 млн рублей без залога, если ваша кредитная история чиста как первый снег.

• Фишка: Если вы берете кредит на ремонт после ипотеки в этом же банке, условия будут почти «семейными».

• Нюанс: Услуга «Ваша низкая ставка» — это не подарок, а платная опция, стоимость которой заложена в общую переплату. Считайте внимательно!

3. Т-Банк: Желтая ракета цифрового мира

Бывший «Тинькофф» продолжает гнуть линию «банк в кармане». Здесь всё решается за 5 минут в приложении, а деньги привозит представитель прямо на дом (или зачисляет на карту). Ставки начинаются от 19,9%.

• Для кого: Для молодых, дерзких и тех, кто ненавидит очереди и офисы.

• Фишка: Самая гибкая система досрочного погашения. Можно гасить хоть каждый день по 100 рублей, уменьшая тело кредита в один клик.

• Нюанс: Верхний порог ставки может достигать 40%+, если алгоритм сочтет ваш профиль рискованным. Т-Банк — это про удобство, а не всегда про самую низкую цену.

4. Альфа-Банк: Красный напор и гибкость

Альфа в 2026 году играет агрессивно. Они завлекают маркетинговыми ставками от 16,9%, что выглядит очень аппетитно на фоне конкурентов.

• Для кого: Для тех, кто умеет ловить выгоду и готов быстро предоставить все справки.

• Фишка: Огромные лимиты (до 30 млн рублей при наличии залога) и очень лояльное отношение к подтверждению дохода через Госуслуги.

• Нюанс: Широкий диапазон ставок. «От 16,9%» легко превращаются в 35%, если вы не являетесь премиальным клиентом банка.

На что смотреть, чтобы не переплатить?1. ПСК (Полная стоимость кредита): В 2026 году банки обязаны крупно писать реальный процент с учетом всех страховок. Смотрите только на этот показатель!

2. Страховка: Часто отказ от неё поднимает ставку на 5–10 пунктов. Иногда выгоднее согласиться на страховку, но через полгода погасить кредит досрочно.

3. Зарплатный проект: Всегда начинайте поиск с банка, на карту которого получаете деньги. Это экономит минимум 1–2% годовых.

Вердикт: Если вам важна скорость и сервис — идите в Т-Банк. Если нужна минимальная ставка и вы готовы собирать документы — проверьте Альфу. Ну а если вы «за стабильность» и зарплата капает на зеленую карту — Сбер остается самым логичным выбором.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Банк «Россия» уменьшил процентные ставки по кредитным картам «180 дней без%» и «Кешбэк 10%».

Долговая яма — это состояние, когда ежемесячные платежи растут, проценты копятся, микрозаймы не дают дышать, а новые кредиты только ухудшают ситуацию.

Но важно понимать:выйти из долговой ямы можно и без банкротства, если действовать грамотно и последовательно.

В этой статье — полный пошаговый алгоритм, который используют финансовые консультанты для спасения клиентов от долгов.

🚨 1. Признаки долговой ямы: как понять, что ситуация критическая

В конце 2025 года наши коллеги из Центра заботы о клиентах представили Бланк на II Всероссийском Форуме по клиентскому опыту. Их выступление о том, как работать с зумерами в поддержке, заняло 3-е место в рейтинге лучших кейсов года

Займ под залог комнаты — редкий, но вполне рабочий финансовый инструмент.

Совкомбанк откорректировал процентную ставку по «Дебетовой карте с процентом на остаток».

Всем привет!

Проанализировал предложения более чем 20 банков и решил написать о том, насколько реально получить автокредит без первого взноса. Главное - не переплачивая при этом фантастические проценты и не соглашаясь на множество дополнительных услуг.

С 19 февраля процентная ставка по счету с начислением

процентов на минимальный остаток составит 12,5% годовых (сейчас 13%).

Минимальная сумма для начисления процентов составляет 10 тыс. рублей.

По счету с начислением процентов на ежедневный остаток ставка останется на

уровне 11,5% годовых.

Альфа-Банк с 1 февраля изменил условия по накопительным счетам: важные цифры

Первый вклад я открыла еще в университетские годы. Считаю, что поступила правильно. Не стала тратить деньги на тусовки и отправила их на депозит. Думаю, стоит порассуждать на тему того, зачем нужен банковский вклад любому человеку - вне зависимости от уровня дохода, отложенной суммы и других факторов.