Как я «заставляю» деньги работать: моя стратегия выгодного вклада

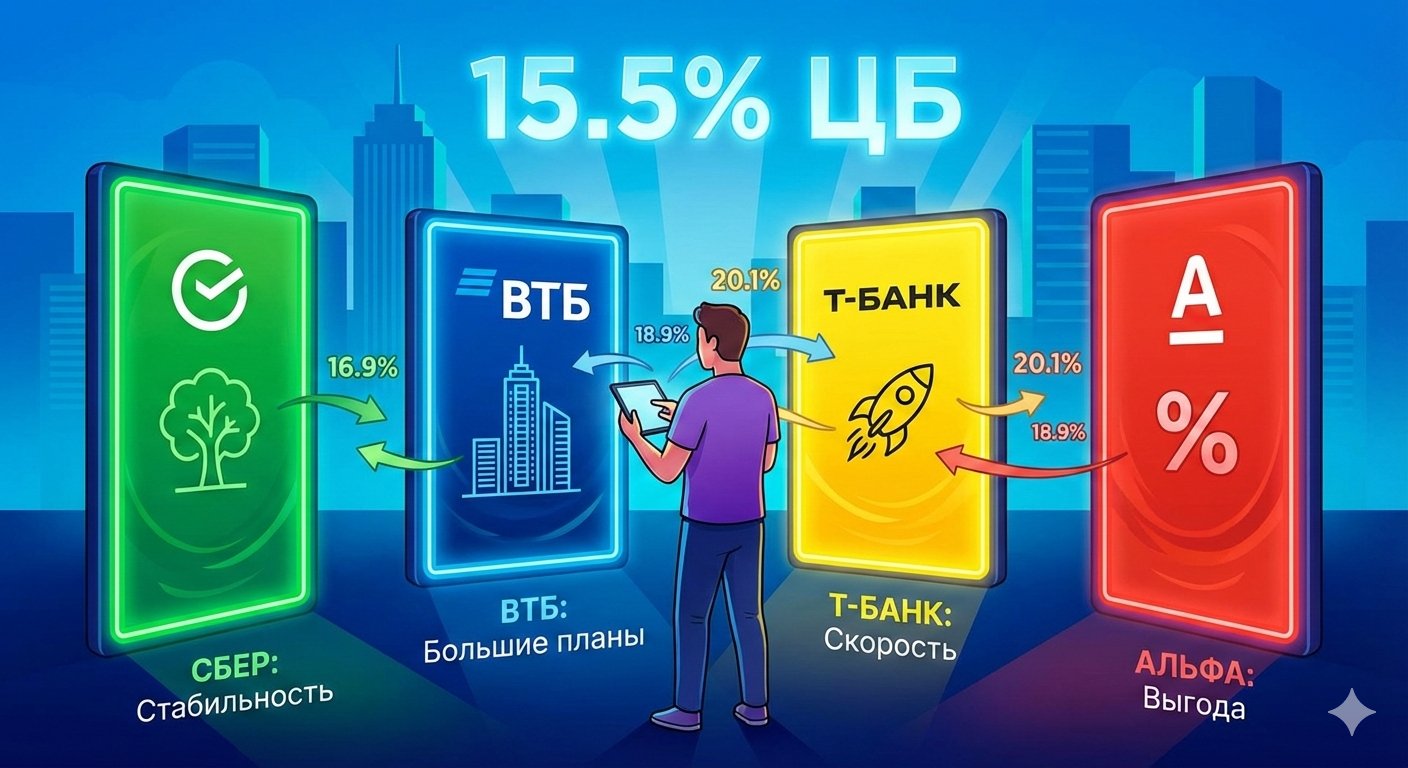

Многие считают, что банковский вклад — это скучно и едва покрывает инфляцию. Раньше я думал так же, пока не пересмотрел свой подход к управлению сбережениями. В условиях сегодняшний высоких процентных ставок (на февраль 2026 года ключевая ставка ЦБ составляет 15,5%) вклад стал для меня не просто «копилкой», а реальным инструментом доходности.

Вот несколько правил, которые помогают мне выжимать из депозита максимум в реалиях российского банковского рынка.

Первое правило — стратегия «Лесенка». Я никогда не кладу всю сумму на один длинный срок. Вместо этого я делю капитал на три части и открываю вклады на 3, 6 и 12 месяцев. Зачем? Это дает гибкость. Если ставки на рынке вырастут, у меня через квартал освободится часть денег, которую я смогу переложить под более высокий процент. Если же деньги понадобятся срочно, мне не придется закрывать весь крупный вклад и терять проценты.

Второе правило — капитализация, мой лучший друг. При выборе вклада я всегда ищу опцию капитализации процентов (когда доход ежемесячно прибавляется к сумме вклада). Благодаря «сложному проценту» реальная доходность вклада становится выше номинальной. Формула проста: проценты на проценты генерируют дополнительную прибыль без моего участия.

Третье правило — фиксация ставки на пике. Когда аналитики прогнозируют скорое снижение ключевой ставки ЦБ, я стараюсь открыть длинный вклад (от 1 года) без возможности снятия и пополнения. У таких продуктов обычно самая высокая ставка. Зафиксировав её сейчас, я обеспечиваю себе доходность выше рынка на весь будущий год, даже если общие ставки по стране хоть немного, но упадут.

Четвертое правило — использование платформ-маркетплейсов. Я перестал ограничиваться банком, в котором получаю зарплату. Сейчас существуют финансовые платформы (например, «Банки.ру» или аналоги), которые позволяют открывать вклады в региональных банках по всей стране дистанционно. Часто ставки там на 1–2% выше, чем в топовых банках «у дома».

Пятое правило — налоговая гигиена. Я помню про налог на доходы по вкладам. Чтобы не платить лишнего, я распределяю средства между членами семьи или выбираю сроки закрытия вкладов так, чтобы основной доход не выпадал на один налоговый период, если суммы очень крупные.

Итог. Для меня выгодный вклад — это не «положил и забыл». Это сочетание анализа ставок, дисциплины и использования цифровых сервисов. Сегодня это самый безопасный способ получить гарантированный доход годовых (в зависимости от ситуации на рынке), не рискуя капиталом на бирже.

P.S. Это мая первая статья финансового характера на платформе «Банки.ру», не судите строго).

13 февраля — первое в этом году заседание ЦБ по ключевой ставке.

ВСЕМ привет и хорошего настроения! Ещё пару лет назад, я даже мысли не держала, чтобы пользоваться кредитной картой, для меня, воспитанной в Советское время, было неприемлемым жить в долг. Много лет была только клиентом Сбербанка и там, чтобы получить +1-2%% при открытии вкладов, навязывали кредитную карту, которую я даже не вынимала из конверта, а через 2 месяца бежала в офис, чтобы поскорее её закрыть. Но всё течёт и меняется.

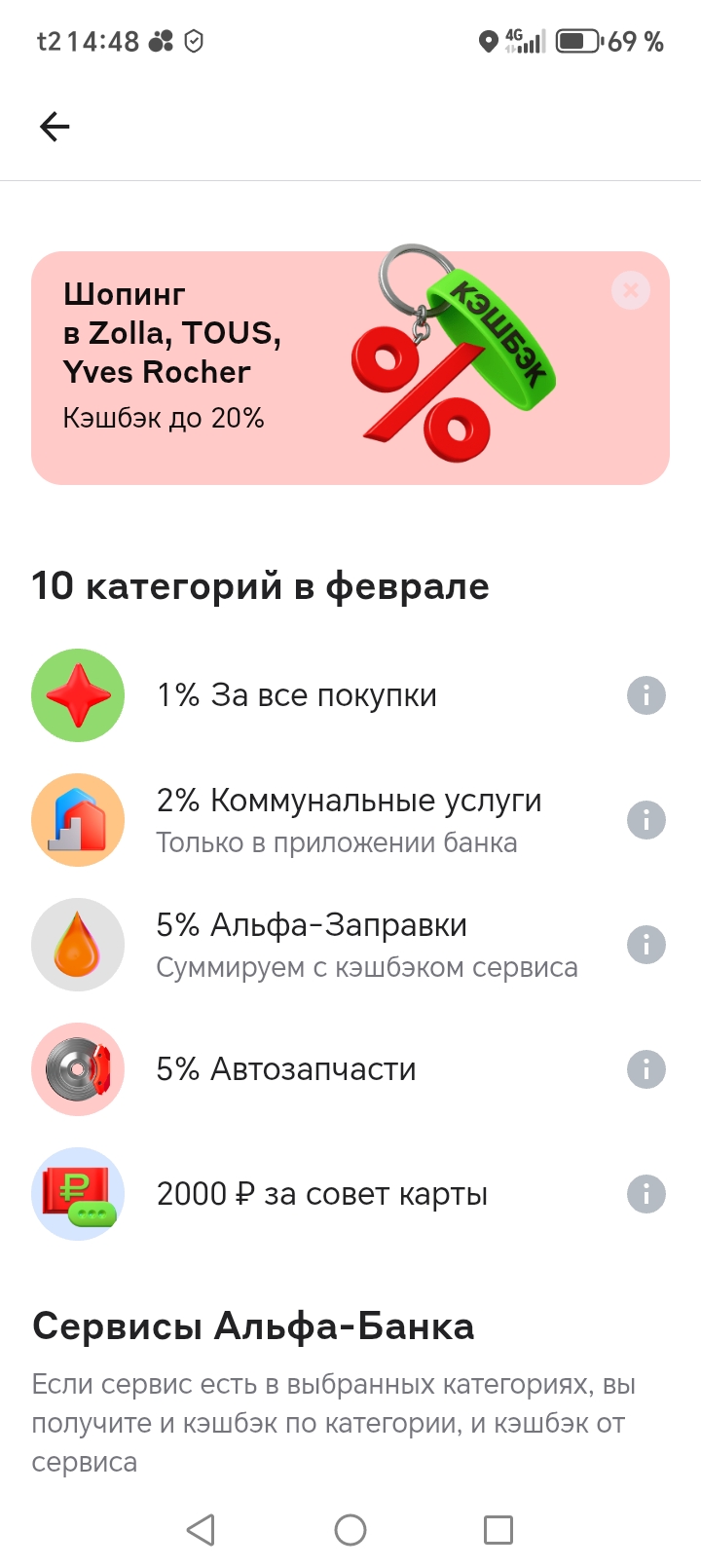

Недавно узнала небольшой лайфхак, как не лишиться обещанного кэшбека, и узнать точно код торговой точки МСС.

🔥 Что такое ССВ и почему она не всесильна?

Добрый вечер, многоуважаемые коллеги!!!

Государственный внешний долг России, по данным на 1 февраля 2026 года, составил почти $62 млрд, что стало рекордом с 2006 года. Как менялся с годами внешний госдолг страны — в инфографике ниже.

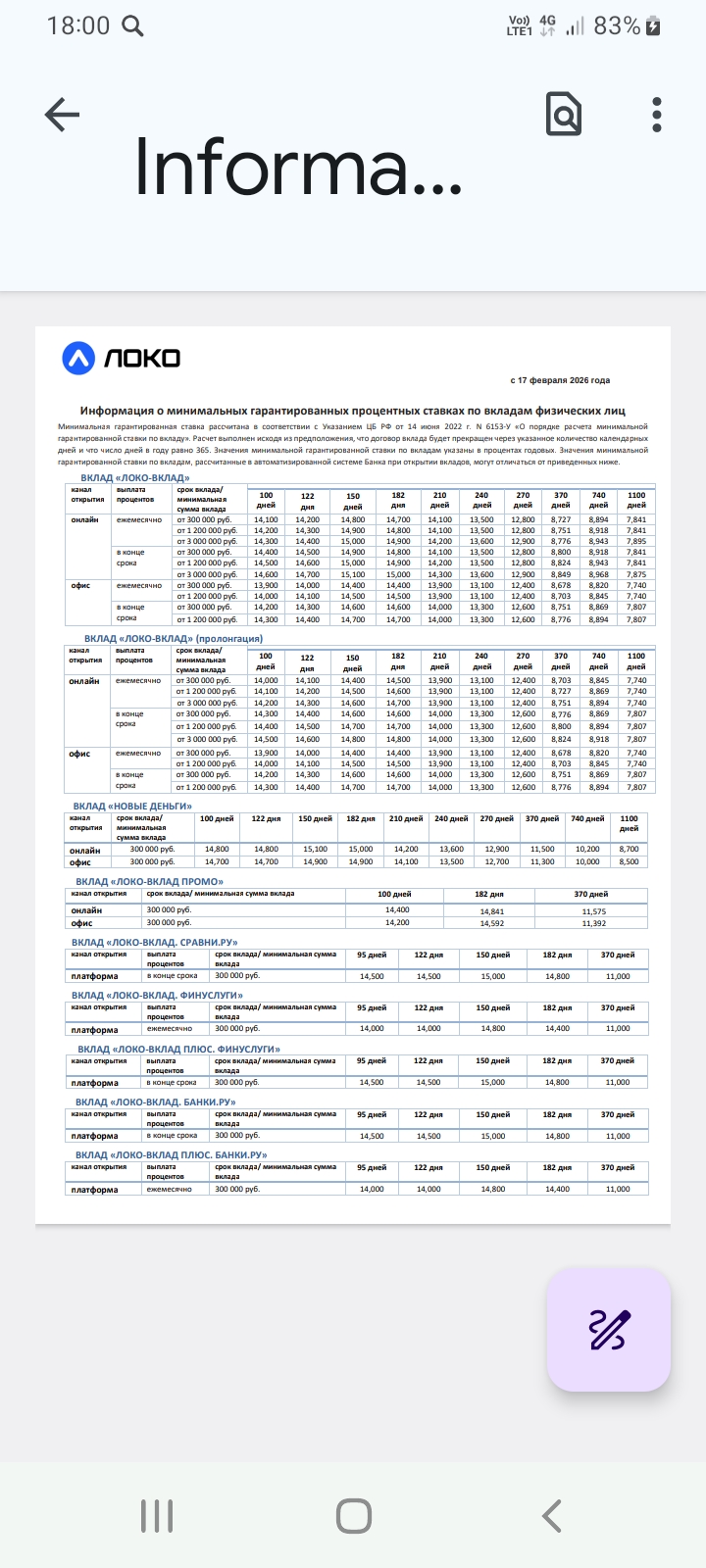

Новые ставки , Локо банк с завтрашнего дня:

Всем любителям хитростей,выгоды и повышенного кешбека Welcome 🤗!

Банк «Россия» снизил ставки по базовым ипотечным программам на 0,5 процентного пункта.

С 17.02 ( завтра ) банк ГПБ изменяет условия тарифов по линейке своих НС ( кроме НС на минимальный остаток и НС Премиум ). Ps. Возможна и корректировки,, на днях,,по ставкам вкладов , сегодня, звонил сотрудник банка Уже , завтра 17.02 изменения и по вкладам.

5–6 февраля в Новосибирске состоялась конференция по взысканию долгов «DOLG TALK СИБИРЬ 2026: разморозка новых стратегий для кредиторов и взыскателей». Как и в прежние годы, организаторами издание «Рынок Взыскания» и платформа-аукцион DEBTPRICE при поддержке НАПКА и Торгово-промышленной палаты Новосибирской области. На площадке собрались ведущие участники рынка взыскания и микрофинансовых организаций. Среди них — ПКО «Защита онлайн» в лице операционного директора Валерия Зоткина, который...

По заветам Масленицы: блины — это к деньгам!

На дворе февраль 2026 года, и на российском банковском рынке наступила долгожданная «оттепель». Главная новость последних дней — решение Центробанка снизить ключевую ставку до 15,5%. Банки тут же отреагировали, переписывая ценники на свои кредиты прямо на ходу.

Банк «Россия» уменьшил процентные ставки по кредитным картам «180 дней без%» и «Кешбэк 10%».

Долговая яма — это состояние, когда ежемесячные платежи растут, проценты копятся, микрозаймы не дают дышать, а новые кредиты только ухудшают ситуацию.

Но важно понимать:выйти из долговой ямы можно и без банкротства, если действовать грамотно и последовательно.

В этой статье — полный пошаговый алгоритм, который используют финансовые консультанты для спасения клиентов от долгов.