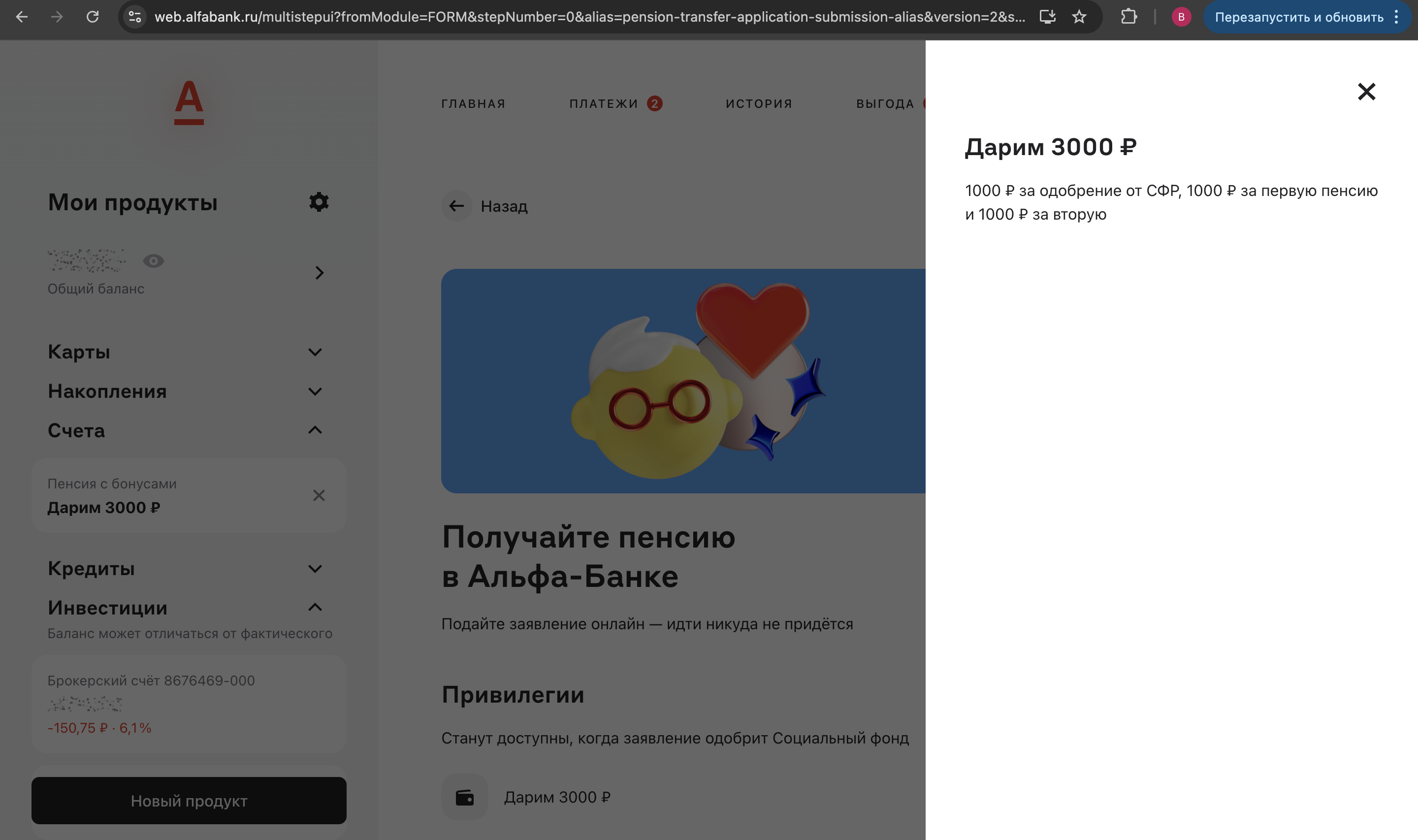

Собрал пенсионные бонусы. Или как я получил 3000 ₽ в Альфе, а теперь ухожу в ВТБ

Прошлой осенью оформил перевод пенсии в Альфа-Банк и уже получил за это 3000 ₽. В этом году Альфа акцию не только продлил, но и улучшил, предлагая за перевод уже не 3000 ₽, а целых 5000 ₽. Условия простые: до 30.06.26 подаёшь заявление в СФР, открываешь дебетовую карту (если её нет) и каждый месяц после получения пенсии делаешь покупку от 1000 ₽. За это банк начисляет по 1000 ₽ в месяц. Новым клиентам - до 5000 ₽ за 5 месяцев, действующим - до 3000 ₽. Плюс дают бесплатное обслуживание, снятие без комиссии везде и кэшбэк 5% в аптеках.

Я же, получив бонус, присматриваюсь к новым предложениям банков за перевод пенсии. Вот что сейчас актуально:

▶️ ВТБ продлил акцию до 31.12.26 . Нужно оформить карту «МИР», подать заявление на перевод пенсии с промокодом и получить первое зачисление в течение 120 дней + сделать любую покупку по карте (кроме исключений по MCC-кодам). Бонус - 1000 ₽. Участвуют те, кто не получал пенсию в ВТБ последние 365 дней.

▶️ АК БАРС даёт 2000 ₽ до 30.06.26 . Для новых клиентов (или тех, у кого не было продукта 6 месяцев). Оформляешь карту Мир, переводишь пенсию и до конца следующего месяца после первого зачисления приходит бонус.

▶️ ПСБ платит 10% от первой пенсии, но не больше 3300 ₽ . Акция до 31.12.26 для новых клиентов с 01.12.25: нужно открыть вклад на любую сумму и получить первую выплату из СФР на карту ПСБ . Баллы конвертятся в рубли 1:1. Плюс надбавка +1% к ставке по вкладу «Мой доход».

Что в итоге. В Альфе сейчас максимальный бонус - 5000 ₽, но растянут на 5 месяцев. ВТБ даёт быструю 1000 ₽, ПСБ - процент от суммы пенсии, АК БАРС - фикс 2000 ₽. Так что выбирайте, что удобнее. Главное, внимательно читать условия и не пропускать сроки их выполнения.

Представьте: утро, обычный день, и вдруг вам приходит уведомление — зачисление на карту 50 000 ₽. Какие мысли придут вам в первую очередь? Принимаются любые варианты.

Мы подвели итоги конкурса, в котором вы пытались угадать, являются ли наши факты о деньгах правдой или мифом. Пришло время узнать подробности обо всех фактах, а также имена победителей.

Пришло время публиковать наш последний, но от этого не менее интересный факт о деньгах в разных странах мира! Ссылки на другие факты вы можете найти в стартовом посте конкурса.

В предыдущих выпусках ответов от нашего эксперта Вадима Тихонова мы говорили о ПДС, о накоплениях, и об инвестициях. Сегодня мы подготовили последнюю партию ответов на ваши вопросы о падение ставок по вкладам, доверие к новым банкам, созданных на базе маркетплейсов, особенности работы СБП и очень болезненный, но важный вопрос о кредитной истории.

Не так давно нам был представлен интересный пост в Диалоге, данный пост можете найти по этой ссылке https://www.banki.ru/dialog/articles/47183/

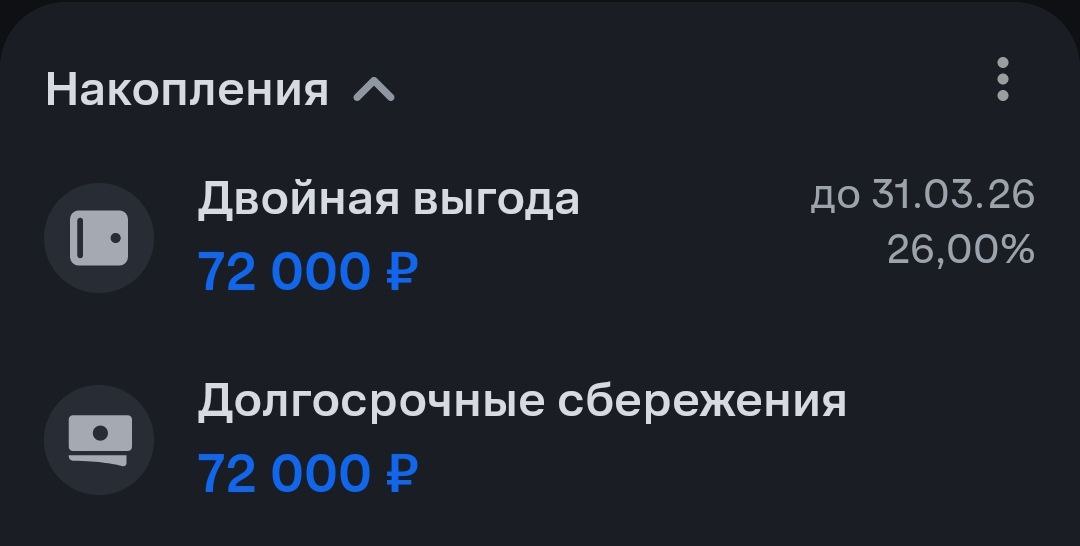

Про программу долгосрочных сбережений (ПДС) говорят много, но практическую сторону разбирают редко. А я открыла счёт 29 декабря 2025 и теперь на своем опыте проверяю, как работает схема.

Финансовая грамотность — это не просто умение считать деньги, а сочетание знаний, правильных привычек и психологических установок, которые позволяют принимать взвешенные решения для достижения благополучия. Вот пошаговое руководство, как навести порядок в кошельке и начать копить:

Всем привет, друзья! На прошлой неделе я что-то совсем расстроилась и не написала отчет по челленджу "52 недели к богатству", хотя денежки в копилку добавила. У нас ужасная погода, на работе отключили отопление, а сегодня нас еще и затопило (тоже на работе). Муж очень зависим от погоды и чувствует себя не очень, от всего этого и я не очень радуюсь жизни. Еще меня пару раз оскорбили - на Дзене и на Авито, от этого тоже как-то тухло)

Здравствуйте,Диаложцы!

Всем любителям хитростей,выгоды и повышенного кешбека Welcome 🤗!

Долговая яма — это не просто отсутствие денег, это состояние постоянного «фонового шума» в голове, который мешает спать, работать и радоваться жизни. Кажется, что единственный выход — это либо чудо, либо суды и банкротство. Но на самом деле путь к финансовой свободе лежит через математику и дисциплину, а не через магию.

Жизнь полна неожиданностей — иногда деньги требуются буквально «здесь и сейчас». В Народном рейтинге микрофинансовых организаций мы регулярно видим отзывы, где заёмщики делятся опытом решения острых финансовых вопросов. Сегодня — подборка самых живых и показательных историй.

Эти истории хорошо демонстрируют, что срочные займы могут стать настоящим спасением в экстренных ситуациях.

Особенно впечатлили случаи с лечением питомца и срочной покупкой телевизора.

Главное — помнить, что такие займы подходят только для кратковременных нужд, и важно соблюдать дисциплину при погашении.

Интересно, какие критерии выбирают сами заемщики при подборе сервиса?

Бедной не в смысле - бедняжка, с жалостью (хотя, может, и это тоже имелось в виду). А просто бедной, типа нищей.

В этом посте я хочу поделиться тем, как я зарабатываю на своём хобби - выращивании комнатных растений. Сразу скажу, что я не являюсь гуру в уходе и выращивании. Я просто обычная девушка, у которой на подоконнике стоят комнатные растения. А поскольку до пенсии мне ещё далеко, то и времени очень много нет на уход за цветами. У меня растёт только то, что не требует особого ухода и больших затрат времени и сил. Например, у меня есть фиалки.

Нормальный подход — если хобби может приносить деньги, почему бы и нет. Пусть суммы не космические, но как дополнительный доход и плюс к основному заработку — вполне разумно.

Жить без финансового плана неудобно, а иногда и небезопасно. Когда нет четкого понимания своих доходов и расходов, трудно двигаться к целям, принимать продуманные решения и чувствовать уверенность в завтрашнем дне. Поэтому важно научиться расставлять приоритеты, ставить реальные сроки и управлять деньгами так, чтобы они помогали вам достигать желаемого. “ВебЗайм” предлагает разобраться, как это работает на практике.