Финансовые ошибки, из-за которых не получается накопить

Чаще всего проблема отсутствия сбережений связана не с уровнем дохода, а с повторяющимися финансовыми просчётами. Деньги заканчиваются раньше зарплаты, накопления не формируются, появляется напряжение. Без системы и контроля даже высокий доход не обеспечивает стабильность.

Статистика показывает, что у значительной части домохозяйств отсутствует финансовый резерв. Исследования также подтверждают: если долговая нагрузка превышает 30–40% дохода, риск финансовых сложностей резко возрастает. Причина — отсутствие системного подхода к управлению бюджетом.

Разберём основные ошибки: жизнь без учёта расходов, отсутствие резервного фонда, импульсивные покупки, распространённые заблуждения и способы всё это исправить.

Отсутствие бюджета

Когда человек не ведёт учёт доходов и расходов, ему кажется, что он «примерно понимает», куда уходят деньги. На практике это приводит к постоянному дефициту средств и отсутствию накоплений.

Основные последствия:

- Нет чёткого понимания структуры трат.

- Невозможно заранее планировать сбережения.

- Деньги откладываются только «если что-то останется».

- Любой незапланированный расход выбивает из равновесия.

Наблюдение из практики: уже через 2–3 месяца фиксации расходов многие обнаруживают, что 10–20% дохода ранее уходили на малозаметные мелочи.

Отсутствие финансового резерва

Жизнь без подушки безопасности делает человека уязвимым. Потеря дохода, болезнь или срочный ремонт часто приводят к кредитам и росту долгов.

Что происходит без резерва:

- Нет защиты от непредвиденных ситуаций.

- Усиливается финансовая тревожность.

- Возрастает зависимость от займов.

- Невозможно перейти к инвестициям.

Рекомендуемый размер резерва — 3–6 месяцев обязательных расходов. Даже запас в размере одного месяца уже значительно снижает уровень стресса.

Импульсивные расходы

Спонтанные покупки редко выглядят серьёзной проблемой по отдельности, но в совокупности способны «съедать» до четверти дохода.

Типичные примеры:

- Покупки под влиянием эмоций.

- Траты на акции и скидки без реальной потребности.

- Подписки, которыми почти не пользуются.

- Регулярные мелкие расходы.

Простое правило «подождать 24 часа» перед крупной покупкой помогает заметно сократить лишние траты.

Распространённые финансовые заблуждения

Некоторые установки мешают начать копить:

- «Начну откладывать, когда буду больше зарабатывать».

- «С моим доходом это невозможно».

- «Инвестиции доступны только обеспеченным людям».

- «Бюджет — это сплошные ограничения».

На практике накопления зависят не столько от дохода, сколько от регулярности и дисциплины. Даже откладывание 10% ежемесячно формирует капитал быстрее, чем ожидание «подходящего момента».

Что можно сделать уже сейчас

Чтобы изменить ситуацию, важно внедрить систему:

- Начать регулярно фиксировать доходы и расходы.

- Разделить траты на обязательные и переменные.

- Настроить автоматическое перечисление 10–20% дохода на сбережения.

- Открыть отдельный счёт для резервного фонда.

- Проводить ежемесячный анализ бюджета.

Финансовые ошибки исправляются не жёсткой экономией, а выстроенной системой. Когда появляется прозрачность бюджета и понятные правила управления деньгами, снижается стресс, растёт уверенность и формируются реальные накопления. Деньги начинают работать на вас — а не наоборот.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Добрый день, друзья! 👋

Или история о том, как мои накопления спасли меня от депрессии.

Вопрос: Как вы считаете, где сегодня разумнее всего хранить свои сбережения?

Ещё недавно я скептически относилась ко всем акциям и кэшбекам, тем более от банков. У меня всю жизнь была только одна карта Сбербанка. На нее и пенсия приходит. Дочь рассказывала о своих выгодных покупках, поэтому я согласилась тоже оформить ещё несколько карт.

По оценкам СК «Росгосстрах Жизнь», сборы по страхованию жизни в последние годы более равномерно распределяются по регионам Российской Федерации. О снижении концентрации на рынке рассказал Валерий Смирнов, генеральный директор СК «Росгосстрах Жизнь», выступая на пресс-конференции Всероссийского союза страховщиков по итогам 2025 года.

Представьте: вы стоите на кассе, очередь движется, время тикает. Какой способ оплаты для вас по умолчанию — достать купюры из кошелька или приложить карту/телефон к терминалу?

🩷 Я предпочитаю платить картой, не надо считать, сдачу потом ещё складывать 😂 и ещё и всегда стараюсь идти на кассы самообслуживания, у нас там всегда пусто 😁 я сама себе пробиваю, никуда мне спешу, красота 😍

Согласно результатам исследования, проведенного образовательной платформой Defin и онлайн-помощником по поиску работы AIMIKA, почти две трети российских работодателей планируют в 2026 году вернуть сотрудников в офисы на пятидневку или сократить число дней для дистанционной работы.

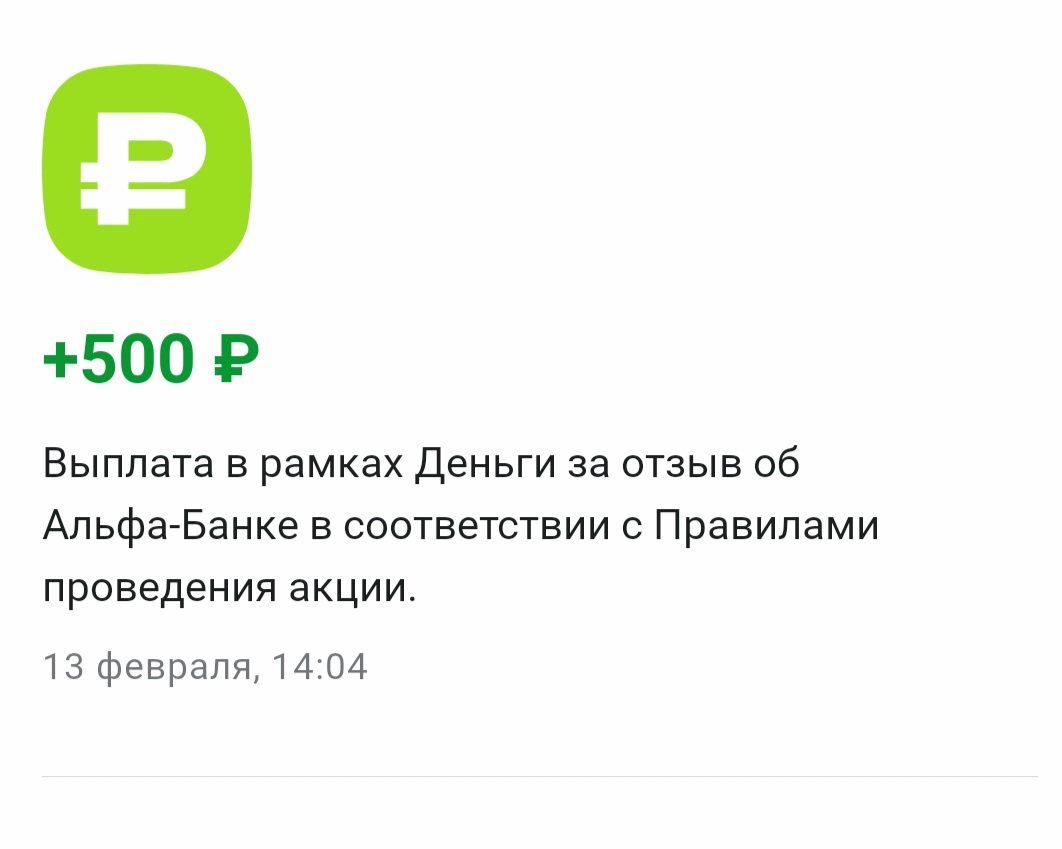

От знакомой узнала, что сейчас проходит акция у одного банка, карточкой которого я пользуюсь, и можно написать отзыв и получить материальное вознаграждение.

В разделе бонусы на Банки.ру есть список банков, на которые тоже можно написать отзывы. Там есть, к примеру, Т-банк. За зачтенный отзыв можно получить 500 банкимани)

Многие, в том числе и в этом чате, буквально вчера и сегодня получили странное уведомление от Авито. Цитирую:

Очередная неделя подходит к концу, и время подводить итоги челленджа "52 недели к богатству". И я осознаю, что на этой неделе с побочными доходами совсем плохо. Конечно, я нашла что отправить в копилку, но вот причины отсутствия побочных доходов для меня очевидны.

Привет! Часто ли вы ловите себя на мысли, что деньги утекают сквозь пальцы, а к концу месяца снова «финансовая яма»? Вы не одиноки — многие сталкиваются с этой проблемой. Но хорошая новость в том, что взять финансы под контроль проще, чем кажется. Разберём 5 шагов, с которых можно начать уже сегодня.

Шаг 1. Фиксируйте все доходы и расходы

Первый шаг — прозрачность. Запишите:

все источники доходов (зарплата, подработка, дивиденды и т. д.);

каждую трату — даже самую мелкую (кофе, проезд, подписки).

Инс...