Простые советы по выбору самого выгодного накопительного счета

Представьте себе ситуацию: вы решили копить деньги, открыли накопительный счёт, надеетесь на хороший доход... А через некоторое время выясняется, что ваши ожидания сильно завышены. Причина — неправильно подобранный инструмент!

Сегодня поговорим о том, как грамотно выбрать накопительный счёт и максимизировать доходность ваших средств.

✅ Первое правило: разберитесь с принципом начисления процентов.

➡️ Одни банки считают процент на минимальную сумму за месяц. То есть, если вы вносите 40 тысяч рублей, а через пару дней снимаете 10 тысяч, то проценты начислят на 30 тысяч. Поэтому, если собираетесь совершать операции по счёту, ищите предложение с ежедневным начислением процентов.

➡️ Другие банки применяют ежедневный расчёт. Тогда процент считается отдельно за каждый день, исходя из текущего остатка. Такой подход идеально подойдёт тем, кто планирует активные движения по счёту.

✅ Второе правило: учитывайте частоту выплаты процентов.

Есть два основных подхода:

➡️ Выплата в конце расчетного периода. Это классический вариант, удобный для большинства случаев. Однако помните, что здесь отсутствует эффект сложных процентов.

➡️ Ежедневная выплата процентов. Здесь проценты начисляются ежедневно и автоматически увеличивают основную сумму. Пример: положив 100 тысяч рублей под 16% годовых, вы заработаете чуть больше (примерно 8256 рублей за шесть месяцев) при ежедневной выплате процентов, чем при классической схеме (около 8201 рубля).

✅ Третье правило: следите за бонусами и акционными предложениями.

Многие банки готовы предложить повышенным ставку новым клиентам или владельцам премиальных сервисов. Узнайте заранее, какие привилегии ждут вас при открытии нового счёта и постарайтесь ими воспользоваться.

✅ Четвёртое правило: распределяйте средства между разными банками.

Система страхования вкладов покрывает до 1,4 миллиона рублей в одном банке. Так что, если хотите сохранить крупную сумму, разделите её между несколькими кредитными организациями.

✅ И последнее: изучите финансовое состояние банка перед открытием счёта.

Проверьте лицензию на официальном сайте Центрального банка России и оцените отзывы пользователей. Надежность банка должна стоять на первом месте!

Теперь вы знаете секреты грамотного выбора накопительного счёта 💸 Сделайте правильный выбор и добейтесь успеха в сохранении и увеличении своего капитала!

Добрый вечер, многоуважаемые коллеги!!!

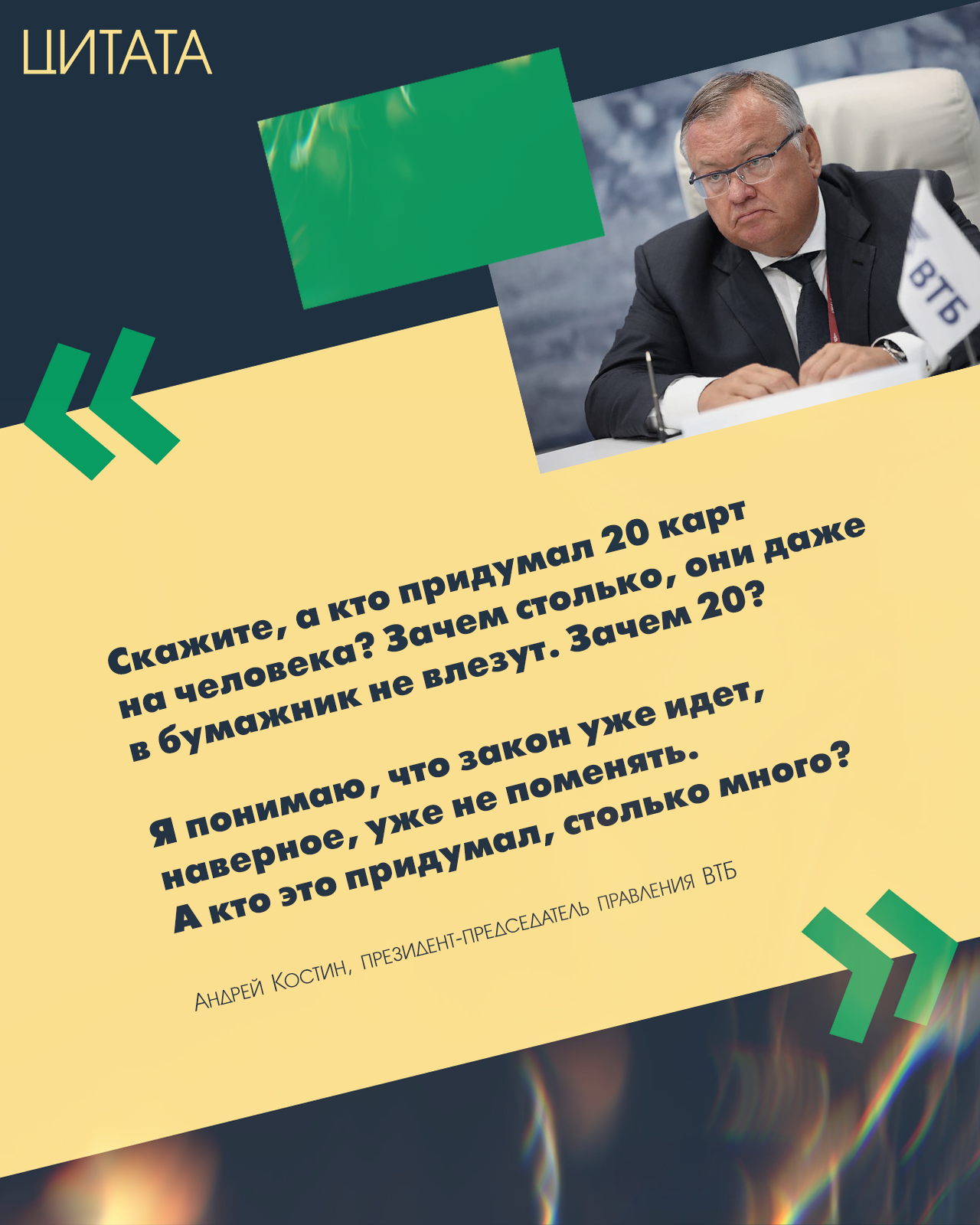

«Скажите, а кто придумал 20 карт на человека? Зачем столько, они даже в бумажник не влезут. Зачем 20? Я понимаю, что закон уже идет, наверное, уже не поменять. А кто это придумал, столько много?».

По заветам Масленицы: блины — это к деньгам!

Всем привет!🤗

Каждый день нам приходят пуши и эсэмэски от посторонних совершенно нам неизвестных людей врядли альтруистского типа : «Откройте вклад по уникальной ставке ХХ%!», «Только для вас — персональное предложение!», «Невероятная выгода — успевайте!».

Здравствуйте!

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), доля отказов по заявкам на автокредиты в январе 2026 года составила 83,7%, увеличившись по сравнению с аналогичным периодом прошлого года на 3,8 процентного пункта (п.п.) (в январе 2025 года – 79,9%) (Диаграмма 1).

Максимальная ставка по вкладам «Пенсионный» и «Большие

возможности» составляет 14%, по вкладу «Максимальный доход» — 13,5% годовых.

Дополнительные взносы и расходные операции предусмотрены только для вклада «Большие

возможности».

Проценты по всем вкладам выплачиваются ежемесячно.

С 24 февраля процентная ставка составит 14,25% годовых

(сейчас 12%).

Минимальная сумма для начисления процентов составляет 1 тыс. рублей,

максимальная — 500 млн рублей.

Проценты начисляются на ежедневный остаток.

Многие предприниматели выбирают систему налогообложения на старте и годами работают по инерции. Это ошибка, которая стоит денег: если бизнес вырос, сменил профиль или перестроился, старый режим может стать невыгодным. Рассказываем, как понять, что пора сменить ОСНО, УСН, Патент или НПД

Процентная ставка в первые 2 месяца составляет 14,9% годовых

(вместо 15,1%).

В последующие месяцы ставка осталась на уровне 4%

годовых.

Проценты начисляются на ежедневный остаток.

Для зарплатных и премиальный

клиентов ставки будут выше.

Максимальная базовая ставка составляет 11,84% с выплатой

процентов ежемесячно и 11,95% годовых с ежемесячной капитализацией процентов.

При выполнении определенных условий ставки по вкладу будут выше.

Изменены процентные ставки по вкладу с повышенной ставкой при

размещении от 1 до 5 месяцев и от 10 до 12 месяцев.

Максимальная ставка на срок 6 месяцев осталась без изменений. При выплате

процентов ставка равна 14,56%, с ежемесячной капитализацией процентов — 15,01%

годовых.

По вкладу со стандартной ставкой изменений нет.

У меня одно из редчайших заболеваний крови. Описывать здесь лечение смысл не имеет, так как форум финансовый, поэтому расскажу, что предстоит среднестатистическому онкобольному при общении с банками.

Началось все в "Совка". В День матери решил поздравить маму вместе с родственником, когда перевел ему для сюрприза маме (на общий подарок) несчастных 25 тысяч рублей. Сразу позвонил специалист, считающий себя крутым и единственным в банке, и начал вести именно допрос. После 10 минут общения...

Последние пару лет внимательно слежу за ставками по вкладам и поймал себя на мысли, что многие до сих пор воспринимают вклад как «универсальное решение». Положил деньги под высокий процент — и спишь спокойно. Но по факту всё немного сложнее.