НБКИ: в январе 2026 года доля отказов по заявкам на автокредиты составила 83,7%

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), доля отказов по заявкам на автокредиты в январе 2026 года составила 83,7%, увеличившись по сравнению с аналогичным периодом прошлого года на 3,8 процентного пункта (п.п.) (в январе 2025 года – 79,9%) (Диаграмма 1).

Диаграмма 1. Динамика доли отказов по заявкам на автокредиты в 2025-2026гг., %

В свою очередь по сравнению с предыдущим месяцем доля отказов по заявкам на автокредиты, напротив, немного сократилась - на 0,8 п.п. (в декабре 2025 года – 84,5%).

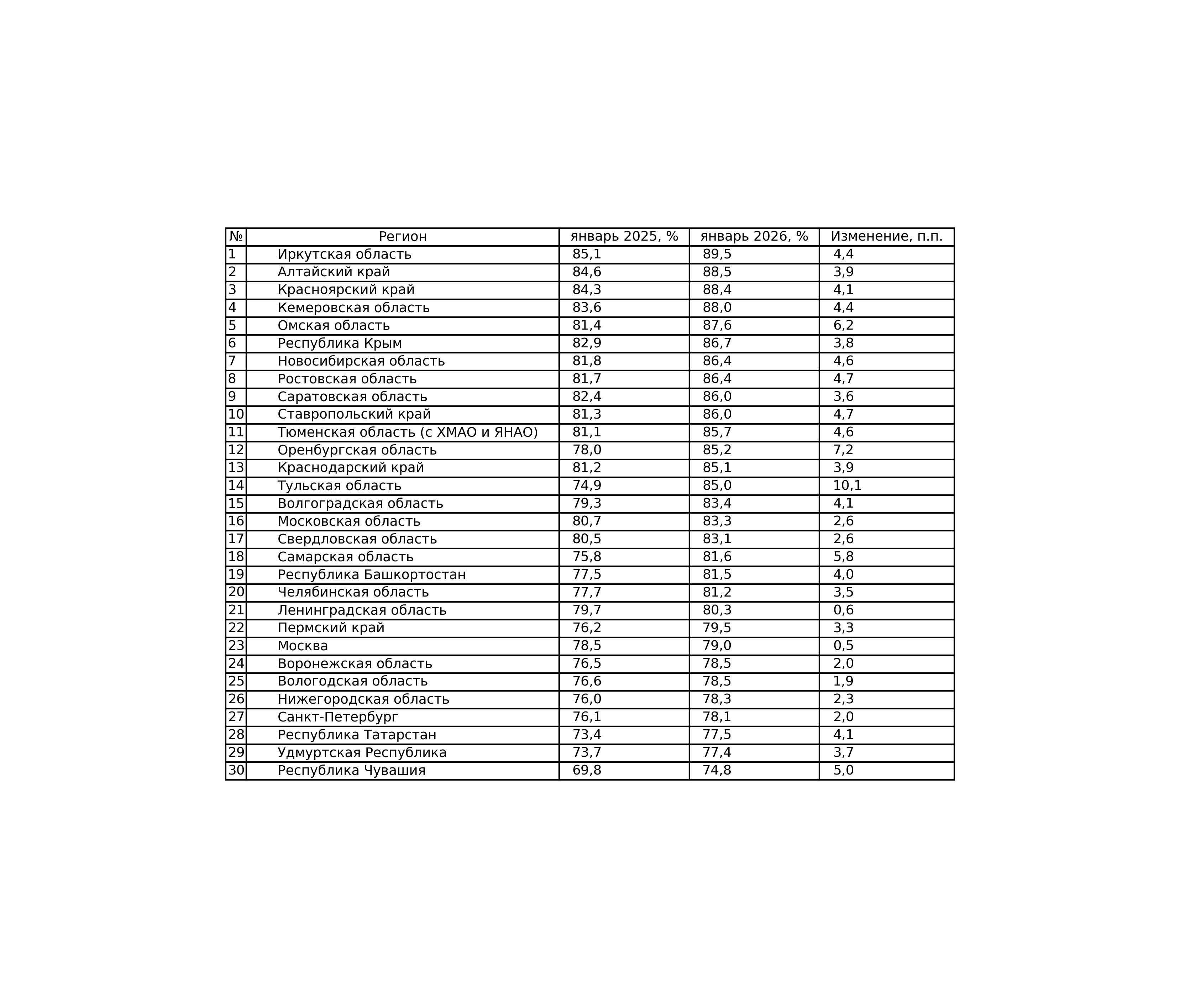

Наибольшие доли отказов по заявкам на автокредиты в регионах РФ (среди 30 регионов-лидеров по количеству поданных заявок на автокредиты) в январе 2026 года были отмечены в Иркутской области (89,5%), Алтайском (88,5%) и Красноярском (88,4%) краях, а также в Кемеровской (88,0%) и Омской (87,6%) областях. В свою очередь наименьшие доли отказов в топ-30 регионов были зафиксированы в Республике Чувашия (74,8%), Удмуртской Республике (77,4%), Республике Татарстан (77,5%), а также в Санкт-Петербурге (78,1%) и Нижегородской области (78,3%). В Москве данный показатель составил 79,0%.

При этом наиболее серьезная динамика роста доли отказов по заявкам на автокредиты (среди 30 регионов-лидеров по количеству поданных заявок на автокредиты) в январе 2026 года по сравнению с аналогичным периодом прошлого года была зафиксирована в Тульской (+10,1 п.п.), Оренбургской (+7,2 п.п.), Омской (+6,2 п.п.) и Самарской (+5,8 п.п.) областях, а также Республике Чувашия (+5,0 п.п.). В свою очередь наименьшую динамику увеличения доли отказов по автокредитам в топ-30 регионов за прошедший год показали Москва (+0,5 п.п.), Ленинградская (+0,6 п.п.), Вологодская (+1,9 п.п.) и Воронежская (+2,0 п.п.) области, а также Санкт-Петербург (+2,0 п.п.) (Таблица 1).

«В конце 2025 – начале 2026гг. одобрение банками заявок граждан

на автокредиты стабилизировалось, и по-прежнему находится на очень низком

уровне (доля отказов - 83-85%), - отмечает директор по маркетингу НБКИ Алексей

Волков. – Банки, в условиях серьезных ограничений по кредитованию граждан с

высокой долговой нагрузкой, не спешат повышать свой аппетит к риску. С другой стороны,

снижения ключевой ставки до нынешнего уровня пока недостаточно для возвращения

на рынок автокредитования большинства заемщиков хорошего кредитного качества. В

свою очередь конкуренция банков в борьбе за граждан с высоким уровнем

кредитоспособности (по шкале Персонального кредитного рейтинга – более 750 баллов)

только нарастает. По заявкам таких заемщиков доля отказов по заявкам на

автокредиты в настоящее время составляет 63%».

Таблица 1. Динамика доли отказов по

заявкам на автокредиты в регионах РФ (среди 30

регионов-лидеров по количеству заявок в данном сегменте розничного

кредитования) в январе 2026 года по сравнению с январем 2025 года, п.п.

Национальное бюро кредитных историй (АО «НБКИ») предоставляет прогнозную аналитику, а также десятки высокотехнологичных решений в области контроля и оценки кредитных рисков.

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

Самые заметные события в сфере ИИ-технологий

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности Инго Банка на уровне ruA-, прогноз – стабильный

С 1 марта 2026 года микрофинансовые компании обязаны использовать биометрическую идентификацию клиентов. Нововведение стало одним из ключевых изменений регулирования за последние годы и сразу же показало: рынок готов к нему не полностью.

Максимальная ставка по вкладам «Пенсионный» и «Большие

возможности» составляет 14%, по вкладу «Максимальный доход» — 13,5% годовых.

Дополнительные взносы и расходные операции предусмотрены только для вклада «Большие

возможности».

Проценты по всем вкладам выплачиваются ежемесячно.

С 24 февраля процентная ставка составит 14,25% годовых

(сейчас 12%).

Минимальная сумма для начисления процентов составляет 1 тыс. рублей,

максимальная — 500 млн рублей.

Проценты начисляются на ежедневный остаток.

Многие предприниматели выбирают систему налогообложения на старте и годами работают по инерции. Это ошибка, которая стоит денег: если бизнес вырос, сменил профиль или перестроился, старый режим может стать невыгодным. Рассказываем, как понять, что пора сменить ОСНО, УСН, Патент или НПД

Процентная ставка в первые 2 месяца составляет 14,9% годовых

(вместо 15,1%).

В последующие месяцы ставка осталась на уровне 4%

годовых.

Проценты начисляются на ежедневный остаток.

Для зарплатных и премиальный

клиентов ставки будут выше.

Максимальная базовая ставка составляет 11,84% с выплатой

процентов ежемесячно и 11,95% годовых с ежемесячной капитализацией процентов.

При выполнении определенных условий ставки по вкладу будут выше.

Изменены процентные ставки по вкладу с повышенной ставкой при

размещении от 1 до 5 месяцев и от 10 до 12 месяцев.

Максимальная ставка на срок 6 месяцев осталась без изменений. При выплате

процентов ставка равна 14,56%, с ежемесячной капитализацией процентов — 15,01%

годовых.

По вкладу со стандартной ставкой изменений нет.

У меня одно из редчайших заболеваний крови. Описывать здесь лечение смысл не имеет, так как форум финансовый, поэтому расскажу, что предстоит среднестатистическому онкобольному при общении с банками.

Началось все в "Совка". В День матери решил поздравить маму вместе с родственником, когда перевел ему для сюрприза маме (на общий подарок) несчастных 25 тысяч рублей. Сразу позвонил специалист, считающий себя крутым и единственным в банке, и начал вести именно допрос. После 10 минут общения...

Последние пару лет внимательно слежу за ставками по вкладам и поймал себя на мысли, что многие до сих пор воспринимают вклад как «универсальное решение». Положил деньги под высокий процент — и спишь спокойно. Но по факту всё немного сложнее.

В 2025 году самым популярным способом сбережений у россиян остались банковские депозиты. Объем вложений вырос на 8,6 трлн рублей и достиг 61,9 трлн рублей, однако темпы прироста заметно замедлились по сравнению с предыдущим годом. Основной причиной стало постепенное снижение ставок вслед за ожиданиями и фактическим смягчением денежно-кредитной политики. Особенно сильно упали доходности по долгосрочным вкладам, поэтому вкладчики начали чаще выбирать короткие депозиты сроком до полугода.

Каждый день нам приходят пуши и эсэмэски от посторонних совершенно нам неизвестных людей врядли альтруистского типа : «Откройте вклад по уникальной ставке ХХ%!», «Только для вас — персональное предложение!», «Невероятная выгода — успевайте!».