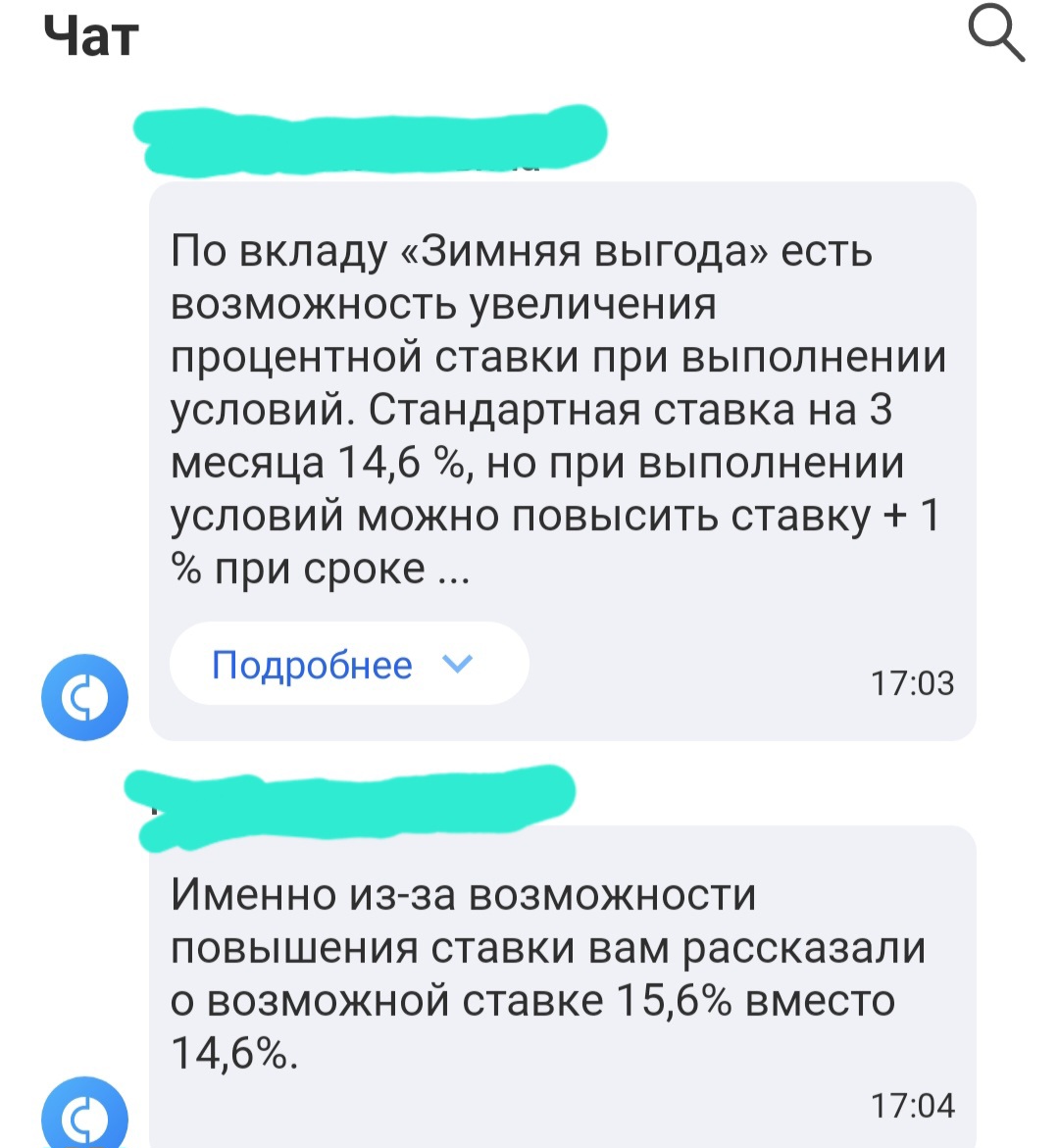

Будьте оптимистично бдительны , возможна ставка 15.6% по вкладу

Всем привет! Меня сегодня обрадовали звонком с Совкомбанка. Оказывается я подхожу под другие условия вклада "Зимняя выгода" . Спойлер: возможно вы тоже!. После смены ключевой ставки банки начинают переобуваться и при ключевой 15.5% в основном старичкам предлагают ниже.

Вообщем Совкомбанк предлагает 14.6% на 3 месяца , но если у тебя есть:

1.Карта халва

2.Ты выполняешь по ней 10х20. 10000рублей тратишь , 20 покупок делаешь (или это социальная версия? Исправьте ,если ошиблась)

3 . И у тебя есть подписка халва десятка .

И при соблюдении этих условий во время открытого вклада ко вкладу начисляется ещё +1%. Тогда по окончании срока вклада тебе посчитают не 14,6% , а 15.6%.

Думаю это было бы выгодно для имеющих годовую подписку и пользующихся халвой как основной картой. Что думаете? Кто-то воспользовался/воспользуется?

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Все мы любим, когда деньги работают. Но многие просто несут сбережения в первый попавшийся банк или оставляют их на карте под копеечный процент. А между тем, даже на классических вкладах можно заработать значительно больше, если знать несколько хитростей.

Эксперты подтверждают: чтобы получить сверхдоходность, не нужны сложные финансовые инструменты, нужна стратегия . Делюсь рабочей инструкцией.

1. Стройте финансовую "лестницу" 🪜Не кладите все яйца в одну корзину. Разбейте сумму на части...

- ВБРР запустил новый вклад «Ставка на весну»

- ВТБ изменил процентные ставки по вкладу «ВТБ–вклад»

- Первый Инвестиционный Банк снизил ставки по вкладам

- МОРСКОЙ БАНК повысит ставку по накопительному счету

- Банк ДОМ.РФ понизил ставку по накопительному счету

- УБРиР понизил ставки по вкладу «Правильный выбор»

- Т-Банк изменил ставки по «СмартВкладу»

- Банк «Приморье» снизил ставки по некоторым вкладам

- Банк «Санкт-Петербург» снизил ставки по некоторым вкладам

- МОРСКОЙ БАНК повысил ставки по вкладам

- РСХБ...

- УБРиР по дебетовой карте My life проводит акцию «Весна идет!»

- Альфа-банк запустил акцию и изменил условия по «Кредитной карте»

- Банк «Россия» уменьшил процентные ставки по кредитным картам «180 дней без%» и «Кешбэк 10%»

- Совкомбанк откорректировал процентную ставку по «Дебетовой карте с процентом на остаток»

- Банк «Россия» снизил ставки по базовым ипотечным программам

- Московский кредитный банк (МКБ) снизил ставки по ипотечным программам

- Кубань Кредит Банк снизил ставки по ипотечным программам

Всё работает отлично

Пользуюсь услугами банка уже более много лет и могу смело рекомендовать его друзьям. Главные плюсы для меня:

1. Мобильное приложение: Очень удобное и интуитивно понятное. Всё летает, редко бывают технические работы. Переводы по СБП проходят мгновенно.2. Поддержка: Приятно удивила служба поддержки. Недавно возник вопрос по карте, решили за 5 минут в чате, оператор вежливый и не робот.3. Тарифы: Устраивает стоимость обслуживания и кэшбэк (реально возвращается, без подводных...

Открывается депозит от 10 000 рублей на срок 31, 91 и 181 день под 13,4–14,5% годовых в зависимости от срока.

На дебетовой карте могут быть только деньги её владельца. Как и дебетовые карты, кредитные карты можно использовать для совершения покупок. Однако, совершая покупку с помощью кредитной карты, вы берёте деньги в долг по кредитной линии, которую должны будете погасить позже. Если вы не погасите всю задолженность по кредитной карте к установленному сроку, вам будут начислены проценты.

Теперь максимальная ставка составляет до 15% годовых. Она действует при размещении средств онлайн без возможности пополнения и снятия, а также при соблюдении одного из двух условий:

Кубань Кредит Банк снизил процентные ставки по базовым ипотечным программам на 4 процентных пункта, а по сельской ипотеке на 0,25 процентного пункта.

Представьте себе ситуацию: вы решили копить деньги, открыли накопительный счёт, надеетесь на хороший доход... А через некоторое время выясняется, что ваши ожидания сильно завышены. Причина — неправильно подобранный инструмент!